中国乳制品行业起步晚,起点低,但发展迅速。我国乳制品生产量保持在2600万吨以上水平,但是我国乳制品出口竞争力较弱,主要出口中国香港。市场需求方面,我国乳制品的人均消费量约为相当于世界人均消费量的三分之一和发展中国家人均消费量的二分之一。伴随着经济的持续发展,人均消费量将持续提升,市场需求旺盛。后疫情时代,消费者对乳制品的需求更加旺盛。

供给:乳制品出口明显下降

中国乳制品行业起步晚,起点低,但发展迅速。我国乳制品生产量保持在2600万吨以上水平。2019年,我国乳制品产量为2719.4万吨,同比增长5.6%。2020年前三季度,我国乳制品产量达2037.6万吨,同比增长1.1%。

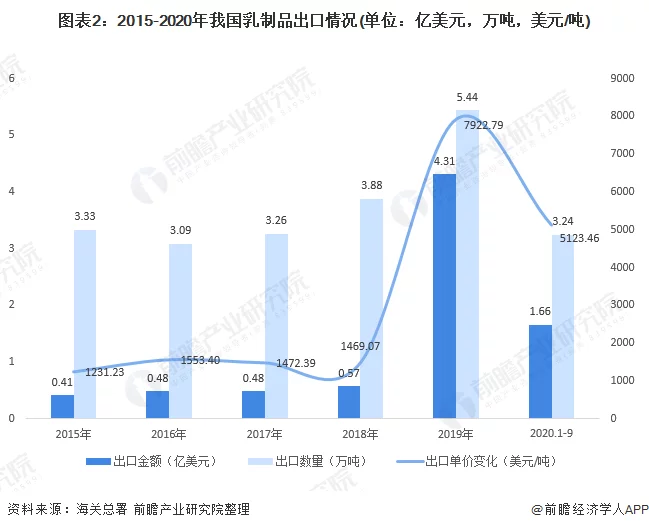

出口供应方面,我国乳制品出口量小。2020年前三季度我国共计出口各类乳制品3.24吨,同比减少19.1%,出口额1.66亿美元,同比下降48.6%。

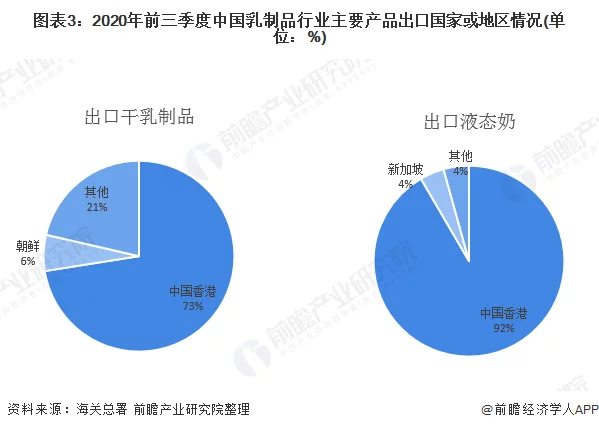

多年来,我国乳制品主要出口产品以向广东供应香港的鲜奶为主,幼儿配方粉成为主要出口产品,主要目的地同样是香港。2020年前三季度我国干乳制品出口中国香港数量达7126.02吨,占73%,同比减少52.7%;出口朝鲜597.07吨,占6%,同比减少61.8%。

需求:市场需求旺盛

我国乳制品的人均消费量约为相当于世界人均消费量的三分之一和发展中国家人均消费量的二分之一。伴随着经济的持续发展,人均消费量将持续提升,市场将不断扩大。2019年我国乳制品销量达2710.63万吨,同比增长1.1%。

据《2019年乳制品行业质量报告》显示,2019年1-11月,我国规模以上乳制品企业565家,同比下降4.07%;销售总收入3577.0亿元,同比增长12.44%;实现利润总额336.1亿元,同比增长51.86%。未来,随着消费者信心的恢复,乳制品市场将会出现一个稳定发展的好态势。

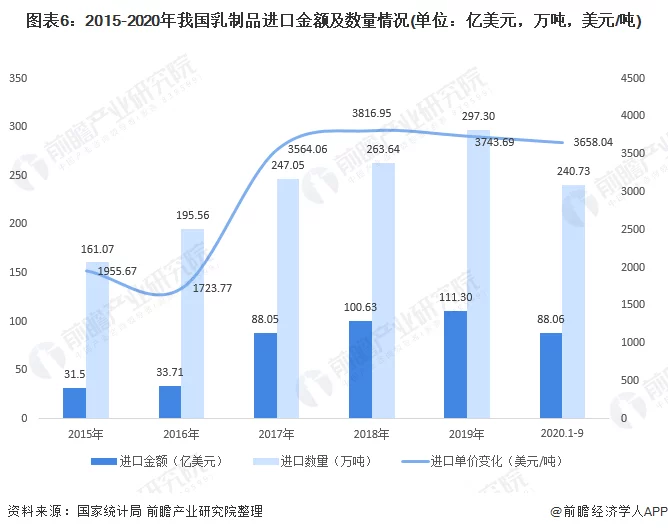

从进口情况来看我国乳制品需求,根据海关总署统计数据,2019年乳制品进口总量297.3万吨,同比增长12.8%,进口金额为111.3亿美元,同比增长10.6%。

2020年前三季度我国共进口各类乳制品240.73万吨,同比增加7.9%,进口额88.06亿美元,同比增加5.1%。价格维持在3000美元/吨以上水平,整体高出出口乳制品价格。

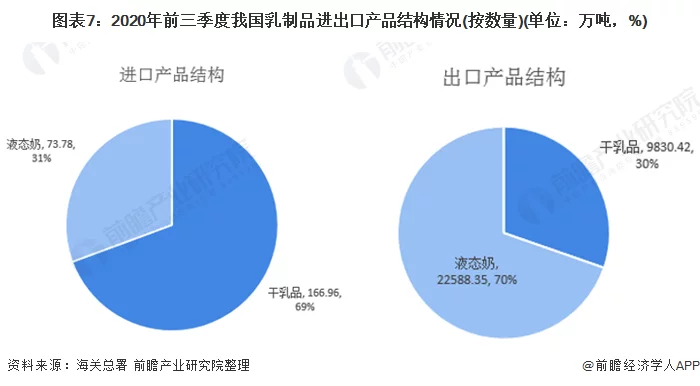

进出口产品结构方面,按数量看,我国主要进口干乳制品,出口业态奶。2020年前三季度出口干乳制品9830.42吨,占比30%,同比减少49.3%,出口额14200.26万美元,同比下降52.9%。液态奶方面,2020年前三季度出口液态奶22588.35吨,占比70%,同比增加9.2%,出口额2402.88万美元,同比增长10%,主要是鲜奶1.89万吨,占83.8%。

具体进口产品分国家或地区看,2020年前三季度,我国进口大包粉76.36万吨,同比下降2.4%,进口额25.55亿美元,同比增加8.9%,均价3346美元/吨,同比增加11.7%。主要是来自新西兰,占比达74%。乳清和鲜奶主要自欧盟进口,进口比例分别达44.4%和59.2%。

后疫情时代乳制品市场需求旺盛

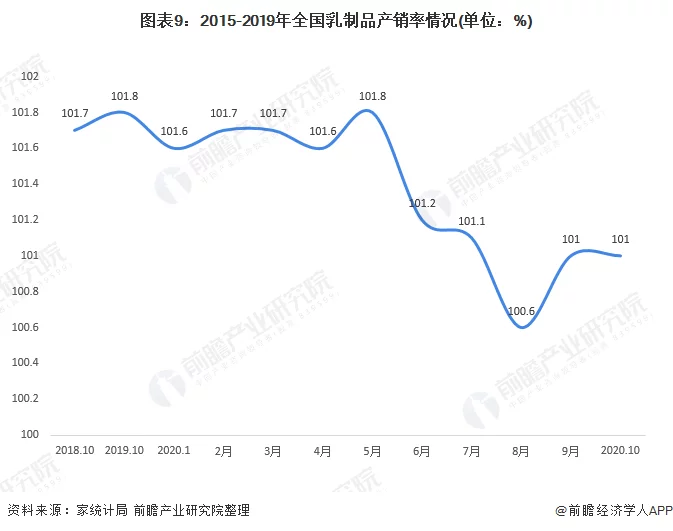

从产销量来看我国乳制品供需情况,我国乳制品供需基本平衡,产销率保持在98%以上。行业整体产销衔接情况较好,整体供求关系相对平衡。2018-2019年市场对乳制品需求明显上升,预计后疫情时代,消费者对乳制品的需求更加旺盛。

价格来看,乳制品制造工业生产者出厂价格指数整体趋于下降趋势,近两个月明显回升,达到101点。受市场对于乳制品的旺盛需求影响,预计后疫情时代乳制品市场行情较好,乳制品制造工业生产价格指数将趋于上升。

以上数据来源参考前瞻产业研究院发布的《中国乳制品行业市场需求预测与投资战略规划分析报告》

{kind=link}

在线咨询