3月19日,恒安国际在香港发布2020年度业绩公告。截至2020年12月31日,恒安集团营业收入达223.74亿元人民币,其中,整体毛利增长8.8%至94.56亿元,整体毛利率则进一步上升至42.3%,经营利润上升12.5%至63.92亿元,公司权益持有人应占利润大幅增长约17.6%,达到45.95亿元,每股基本收益约3.864元。

营收下降,毛利增长的原因

其实2020年恒安集团实现营业收入223.74亿元,较上年的224.93亿元下降0.53%,虽然收入有所下降,但由于销售成本下降,使得其毛利润增长8.83%,至94.56亿,进而使得公司毛利率从去年的38.63%增长3.63个百分点,达到42.26%。

毛利增长的原因包括:2020年木浆价格仍处于低位,生活用纸业务的毛利大幅增长;销售渠道改革,高利润的卫生巾业务的收入在2020年明显改善;新推出的高端卫生巾系列“Space7”的市场渗透率在2020年迅速提升,带动卫生巾的销售,进一步推动集团整体毛利及毛利率增长。

各大业务经营状况

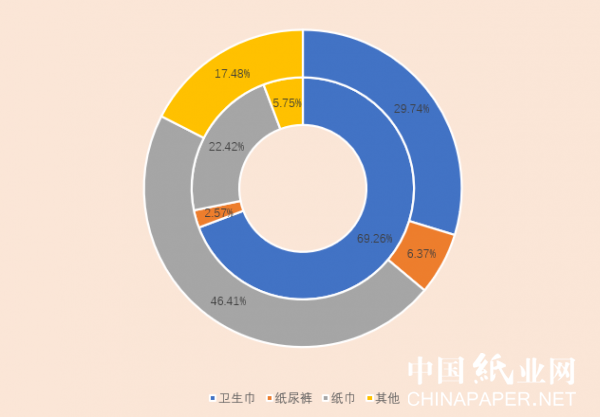

年报显示,收入多的依旧是纸巾业务,全年销售收入103.83亿元,占集团整体收入约46.4%;卫生巾业务销售收入66.55亿元,占集团整体收入接近30.0%;纸尿裤业务销售收入14.26亿元,占集团整体收入约6.4%;家居用品业务销售收入4.00亿元,占集团营业收入约1.8%;其他收入39.11亿元,其中口罩销售成绩突出,全年营收2.6亿元。

各产品收入(内环)和利润(外环)占比

>>>纸巾方面,受疫情和销售费用(2020下半年加大推广及促销力度)的影响,纸巾收入下降9.6%。与此同时湿巾销售额增长20.9%至7.33亿元。而随着疫情的减缓和新产品的推出,预计2021年纸巾业务将会有反弹趋势。集团2020年原纸产能约142万t,集团会积极因应未来的市场情况及销售表现决定未来增加产能的速度。

>>>卫生巾方面,得益于高端产品新产品“Space7”的快速增长,销售近2亿元的收入,带动卫生巾业务毛利率进一步提升至约71.4%,卫生巾的销售额增至66.55亿,占比29.74%,增加近1个百分点。集团正稳步迈向发展高端市场的策略,高端产品“Space7”有望成为2021年及未来的潜在增长点,推动集团卫生巾市场份额增长。

>>>纸尿裤方面,收入14.26亿,占比6.37%。电商和母婴渠道的布局初见成效,电商的销售占比提高,两者占纸尿裤总销售额的40.0%/15.0%。毛利率方面,高端产品占比提高,但因用于纸尿裤的石化原料受疫情影响供应紧张致成本上升,纸尿裤业务毛利轻微回落至约39.6%。未来,集团将继续双线发展幼儿市场及成人健康护理市场,除拓展电商销售渠道外,也将加大与母婴店、养老院及医院合作。

>>>此外,2020年家居用品业务收入约4亿元,约占集团经营业务收入1.8%;集团电商渠道营收43亿元,占集团整体收入约19.1%;海外业务(包括皇城集团业务)全年营收21.67亿元,占集团整体收入约9.7%。

未来规划

由于国内疫情基本稳定,国内消费市场逐步恢复活力,未来恒安集团将积极顺应和把握消费升级所带来的市场机遇,灵活配合消费需求的改变,继续积极优化产品组合。同时密切关注国内外疫情发展及市场的转变,灵活应对及作出恰当的决策。

另外,恒安集团将持续深化小团队经营变革,推进数字化运营,利用数据中台分析能力,进一步优化资源分配。同时加大力度提高电商及新零售(包括社区团购)的覆盖,融合线上线下的零售模式,从而提升集团旗下各产品的市场渗透率,进一步扩大集团的市场份额。

{kind=link}

在线咨询