自2018年下半年以来,全国奶价触底反弹,国内很多养殖企业和养殖户已逐渐从2015年的奶业阴霾中走出,开始着手新建牧场或扩大规模。2020年上半年在新冠疫情影响下,奶价短时下跌,下半年由于疫情缓解,乳制品消费快速恢复,奶价持续上涨,国内新建牧场和扩大规模趋势不断提速。

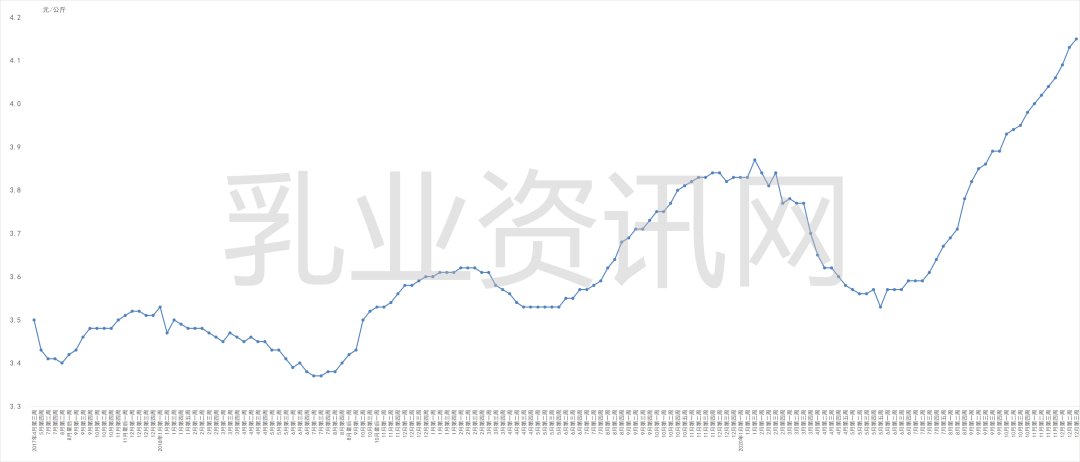

农业农村部监测数据显示,2020年12月第4周奶业主产区生鲜乳价格为4.18元/公斤,同比上涨9.1%,自今年6月以来已连续29周上涨,累计上涨17.1%。再加上2018年国务院办公厅印发《关于推进奶业振兴保障乳品质量安全的意见》要求奶源自给率保持在70%以上的政策激励,国内新建牧场和扩大规模趋势不断提速。海关数据显示,2020年1-10月我国累计进口活牛23.54万头,同比增长38.3%[1],一些种畜进口企业表示,奶牛进口已预定到2021年下半年,目前有一牛难求的趋势。

2017年-2020年奶价走势图

分析发现,进口奶牛的牧场大多是乳企自建或是与乳企有资本合作的牧场,这些牧场是乳企扩大自有可控奶源基地、完善产业链一体化推进所需要的。今年国内很多乳企加快了产业链一体化进程,如伊利股份在内蒙古巴彦淖尔市投建10万头奶牛生态乳业园区,伊利股份与江苏农垦拟建10万头华东地区大的奶源基地;蒙牛乳业在银川灵武市开展奶业全产业链集群项目,蒙牛乳业在巴彦淖尔市、通辽市和呼和浩特市开工奠基的“中国乳业产业园30万头奶源基地建设项目”等,还有系列由乳企推进的大牧场并购项目。

但是,进牛的牧场中也不乏一些中小规模牧场,他们为搭上奶价红利而大举扩大规模。如果仅仅为了奶价红利而盲目扩大规模,这对于抗风险能力较弱、在全产业链中处于弱势的中小规模牧场发展是非常不利的。

,目前进口奶牛价格高,防疫风险大。当前进口奶牛价格处于高位,每头牛在2.4-2.5万元,在奶牛产奶前成本高达3.7-3.8万元,由于国内奶牛利用胎次低,平均为2.5胎,除了能够获得一头小牛之外,进口奶牛产生的效益基本与其成本持平;近期国内奶牛结节病暴发,已有进口奶牛染病的报道出现,造成了不可估量的损失。从价格和防疫双层面考虑,现在对于抵御风险能力较小的中小牧场不是进口奶牛的好时机。

第二,当前饲料成本骤增,市场风险加大。奶牛的养殖的饲料成本占总成本70%左右。自2020年9月以来,全国玉米价格不断上涨。近日有饲料企业曝出玉米价格达到2900元/吨,同比增长近千元,玉米作为饲料的风向标,会带动其它饲料原料的上涨。2021年,尽管玉米种植效益提高可能导致新年度国内玉米种植面积增加,但地租等成本的大幅增加将继续推高玉米种植成本,而临储玉米库存见底又使国家层面缺少“蓄水池”调控功能,在不考虑超预期玉米进口和大麦高粱等替代品进口的情况下,2021年国内玉米市场仍将供应偏紧,玉米价格仍具备高位运行的基础。从需求看,在中国经济在继续高速运行的背景下,无论是生猪、奶牛、禽畜水产等养殖业还是国内深加工企业,都有对玉米需求的稳定支撑。国内生猪产能有序恢复将继续带动饲料需求回暖,而深加工企业的补库需求甚至可能成为玉米市场继续冲高的新动力。

第三,目前高奶价不具有长期效应,未来产能消化未知。2020年下半年以来的高奶价得益于新冠疫情期间,钟南山、张文宏等专家和广大媒体宣传健康饮奶有助于免疫力提升,并且乳制品被列入《新型冠状病毒感染的肺炎防治营养膳食指导》,消费者以提高免疫力为动机的消费,不是消费者饮奶习惯养成的消费增长,并不具有持续性。未来,饮奶动机效应减弱,消费很可能回归正常轨道,上游的奶价也会随供求关系变化而出现波动。且今年奶牛数量增长形成的产能还需要时间实现,未来1-2年多出的产能能否消化还未可知。据估计,目前有大约160万头规模的奶牛项目正在建设当中,未来会带来国内20%奶产量的增量。

第四,高奶价加速乳企全产业链进程,中小牧场话语权进一步削弱。国内奶牛养殖与加工分离,利益联接机制矛盾一直存在。目前奶价较高,养殖端存在较高利润,乳企在分羹心态下,开始收购大牧场或自建牧场,加快全产业链一体化进程,一方面保证了乳品原料奶的数量和质量,另一方面把养殖的利润牢牢地把握在自己手里。从行业发展看,乳企建立全产业链进程是大势所趋,且近几年很多乳企已逐步布局自有奶源,奶价高位肯定会加速这一进程。这会让未来中小规模牧场话语权越来越弱,如不发生奶源结构的升级,未来奶业低谷期将面临巨大的风险,中小规模牧场不好过的日子可以预见。

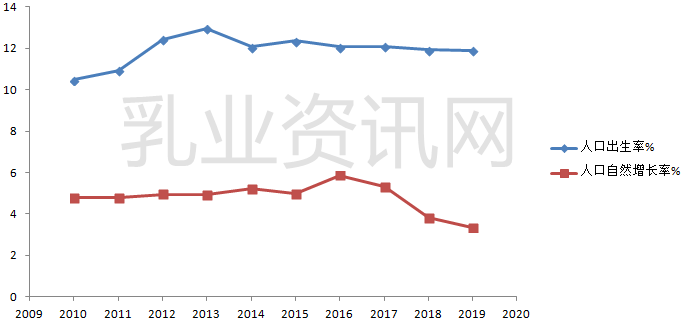

第五,未来很长一段时间,乳品消费不会有大的增长。一方面,作为乳品消费主力的幼儿数量不断减少,2016年以来国内人口的增长率和出生率逐年降低,人口增长率由2016年的5.86%降至2019年的3.34%,同期出生率由12.95%降至10.48%。专家预测中国人口将在2020年之后进入负增长阶段[2];另一方面,国人乳制品消费增速放缓,近10年乳品全品类消费量年均增速为5%-6%。消费现状导致国内奶价不具备持续上涨条件,且极有可能降低。就像欧盟在2015年4月取消配额制之后,奶农不考虑市场需求大肆盲目扩大牧场规模,产能过剩,终乳制品市场不断打折促销,甚至造成全球奶业低迷。

2010-2019年国内人口出生率和增长率

中小牧场莫急功近利,需及时调整思路

养殖是奶业产业链中的弱势环节,而中小规模牧场则是养殖的弱势群体。一旦奶价出现激烈波动,当其冲受影响的是中小规模牧场。目前看,国内牛奶产能仍有巨大缺口,乳企全产业链进程还需很长时间,在这段时间里中小规模牧场还有很大的发展空间,在目前奶牛和奶价同高的情况下,一定要保持清醒,莫要急功近利,可以适当拓展思路,做出以下调整。

一是由追求单产向追求终身产奶量转变。目前很多牧场以追求单产为主要目标,对繁殖力及健康性状关注不够,造成奶牛淘汰率高,终身产奶量低。中小牧场在选育过程中要更加重视奶牛的健康和繁殖性状,从追求单产向终身产奶量转变。此外,还要做好围产期新产牛的护理,提升奶牛繁殖性能和利用胎次。

二是拓展营收渠道增强牧场收益能力。当前我国奶牛养殖场主要收入来源是出售生鲜乳,一旦奶价出现波动,面临很大风险。中小牧场可以通过拓展营收渠道,降低风险,持续获得效益。比如,发展休闲观光牧场,兴办奶制品加工厂或鲜奶吧,利用观光旅游促进乳制品消费;加强与科研单位的合作,提升育种水平,加强疫病净化,生产出更多优质后备牛,直接销售或利用胚胎技术销售优质种质资源;利用奶公犊育肥等。

三是引入社会化服务体系降低人工成本。国内牧场社会化服务体系还不健全,导致牧场必须长期聘用兽医和育种员,这一方面增加了人工成本,另一方面驻场人员技术也达不到专业服务团队的水平。引入社会化服务体系将大大降低牧场人工成本,并提升牧场管理效率。

四是开发本地饲草料资源降低成本。目前饲料成本居高不下。大规模牧场因为需要稳定且品质均一的饲草料资源,所以很多本地饲料资源难达到要求。而对于中小牧场相对灵活,利用成本较低的当地饲草资源适当补充成本较高的苜蓿、燕麦草等,可以降低饲料成本,提升牧场效益。牧场可以租用或流转的土地种植青贮玉米、苜蓿、燕麦草等饲料原料。

参考文献

[1]刘长全,李胜利.中国奶业贸易月报[J].2020年11期

[2] 人民网,中日共同应对老龄化:2060年中国人口负增长率将超日本[EB/OL].http://world.people.com.cn/n1/2018/0705/c1002-30127409.html,2018-07-05

{kind=link}

在线咨询