2020年纸浆走势

受疫情影响,纸浆在上半年被压在地上摩擦,一直在低位震荡,好不容易国内疫情好转,纸浆终于反弹至本线附近,奈何好事多磨,海外疫情爆发后海外木浆需求减弱,转而向国内发运,而国内成品纸由于出口受阻,下游需求下滑,供需矛盾继续激化,浆价继续下跌至成本下附近盘整。整个上半年,纸浆价格运行区间基本维持在4300-4800元/吨。直至8月份后才有所突破,而后随着纸品旺季的到来,纸浆价格才被带上来。

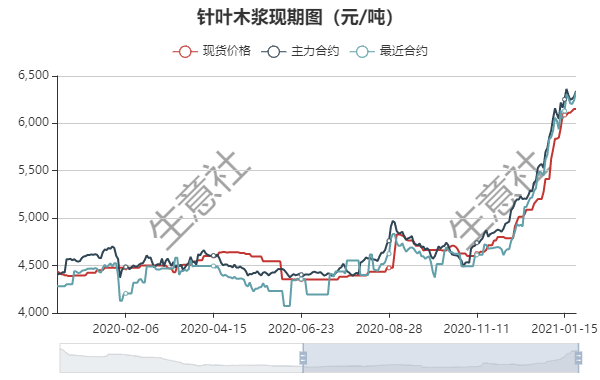

以下为2020年年初-2021年初国内针叶木浆的现期图,可以看出从2020年8月份开始有了突破,到了11月份则一改前期震荡的格局,开始持续攀升,这与国内的疫情与行情是分不开的。

以下为进口木浆月均价涨跌对比图,差不多也是到了11月份开始攀升,由于欧洲近年来消费一直疲弱,再加上我国近几年木浆消费攀升,进口需求增加,海外木浆发运逐步向中国转移,发运往中国市场的比例从2018年底的30%已提升至超过50%的水平,我国木浆进口量逐年增加。我国木浆消费仍存在巨大潜能,预计后期木浆进口量仍将维持高位。

业内人士分析,国内2020年11月份以来的攀升主要有以下几点:

1.纸浆期货受消息面(海运费上扬、宏观面宽松预期、疫苗投入使用、阔叶木片供应紧张预期等)、资金主导因素影响,期货价格持续大幅攀升,市场流动性紧缩,带动现货市场价格上扬。

2.新一轮进口木浆外盘连续报涨,四季度至今,针叶浆累计报涨230美元/吨,阔叶浆累计报涨170美元/吨,据闻针叶浆外盘陆续有效成交,国内现货市场后期成本压力增加;同时由中国市场引发的全球外盘共振已形成,欧洲地区浆纸涨价函陆续发布,进而再作用于亚洲市场。

3.下游原纸企业陆续发布多次涨价函,其中四季度至今木浆生活用纸原纸落实1300元/吨,主要地区及港口纸浆库存窄幅去化,提振市场信心。

4.一季度国内外浆厂检修消息不断公布,约影响23万吨木浆产量,虽为例行检修,但消息面持续支撑市场走势。

5.废纸在2020年底禁止进口的政策影响下,业者预期木浆成为废纸替代的,进口木浆价格获支撑。

6.市场预期较为一致,业者盼涨心态浓郁。浆、纸价格不断拉涨,且在各方因素影响,业者预期统一,同时纸浆期货价格的上涨利于浆、纸涨价函的落实或去库。

2021年纸浆可能的发展趋势

近几年来,但随着木浆库存高位成为常态,市场对库存数据的反应不如前期来得敏感。预计后期木浆库存将在需求增长与进口增长之间进行博弈,将会形成一个动态平衡的状态。

有人预测2021年,浆价的供需矛盾将有所缓解,浆价再经历之前的低谷的情况将不再复现。

从供应端来看,2021年阔叶浆产能将继续扩张,针叶浆并没有新的产能的投产。而海外疫情转好,欧洲造纸产业开始复苏,全球木浆的需求将会有所增加。近年来,海外木浆发往中国的比例处于上升阶段,国内对木浆进口量也一直走高。但在针叶浆产能并未增加的情况下,针叶浆的供应高位很难得到继续。

从需求端来看,我国纸及纸板将进入新一轮产能扩张,预计在未来5年,中国新增纸及纸板产能近2000万吨,新增原生浆需求650万吨。且由于限塑令和禁废令的影响,高端包装纸的需求与日俱增,将带来箱板纸、白卡纸等纸品将近1000万吨的新增需求,红色主题类图书的印刷也将推动文化用纸的需求回归。供需基本面的改善,将推动纸浆价格中枢上移。

另外——

针叶浆在外盘报涨、期货价格高位运行、通胀预期、下游原纸涨价函等利多因素的支撑下,长期来看,针叶浆价格走势或偏强整理。阔叶浆2021年新增产能较多,但由于新增产能投放时间存在不确定性,部分在下半年投放,因此上半年来看,或跟随针叶浆价格走势,下半年供应压力或显现。

短期来看,针叶浆期货、现货价格短期拉涨幅度过大,生活用纸被动拉涨后存在超预期拉涨、但文化用纸价格上涨幅度有限,且存在累库现象;同时纸浆期货价格涨幅过大引资金面关注,在供需面无变化的情况下,预期炒作之后,或回归基本面。卓创资讯建议,关注废纸政策、国外浆厂检修实际情况、业者预期、资金面走向及基本面边际变化。

{kind=link}

在线咨询