2021年4月,孩子王在A股成功过会,从2020年7月就递交招股书的孩子王,终于迎来IPO。

2009年成立,如今已经12岁的孩子王走过了它的萌芽初创期、爬坡期、平稳期,如今已经进入瓶颈期的孩子王,IPO迫在眉睫。

其实,孩子王早在2016年就凭借“母婴零售股”身份,在新三板挂牌上市,市值一度达167亿美元。但由于新三板市场长期冷清、交易量不高、转板上市难、公司难以进行再融资、部分投资人也难以退出,2018年4月孩子王选择了在新三板摘牌,转战创业板上市。

如今成功过会,意味着孩子王即将真正走上资本市场,后续进行资本运作,继续寻找新的经济增长点,找到第二、第三条增长曲线。

01

营收过于单一

根据招股书数据,2017年到2019年,孩子王的业绩持续增长,分别实现营业收入52.35亿元、66.71亿元、82.43亿元;实现净利润0.94亿元、2.76亿元、3.77亿元。2020年1-6月,孩子王实现收入38.45亿元,归属净利润为1.66亿元。

营利双增,值得肯定。然能否持续,要打一个问号?

先是增速大幅下滑:2018年至2020年,营业收入增长率分别为27.42%、23.56%、1.37%;净利润增长率分别为194.21%、36.76%、3.61%。

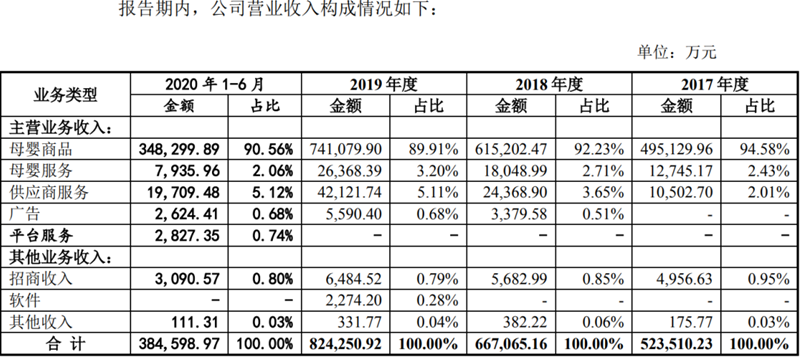

从收入构成来看,孩子王的主营业务收入主要分为母婴商品销售收入、母婴服务收入、供应商服务收入和广告收入;其中,母婴商品销售是孩子王主要的收入来源,在2017年至2020年1-6月的收入占比分别为94.58%、92.23%、89.91%、90.56%。

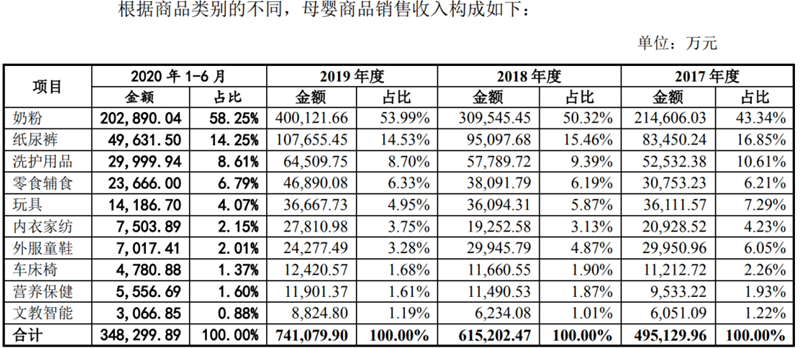

据招股书显示,报告期内孩子王的母婴商品销售收入占营业收入的比例均在90%左右,是公司的主要收入来源。母婴商品销售收入项下,奶粉的收入占比高。孩子王奶粉收入占比从2017年的43.34%增长至2019年的53.99%,虽然说是母婴综合卖场,但孩子王超过一半的收入来自于奶粉,而且比例还在不断上升。

从上表可以看出,孩子王在母婴商品方面的销售收入主要来自于奶粉、纸尿裤、洗护用品及零食辅食类商品的销售。报告期内,上述四类商品销售收入合计分别为381,341.88万元、500,524.64万元、619,176.95万元和306,187.48 万元,占同期商品销售收入的比重分别为77.02%、81.36%、83.55%和 87.91%。

随着电商崛起,足不出户购买成为风尚。奶粉、纸尿裤等品牌方在电商渠道投入:比如京东、天猫、抖音等渠道也将更大。孩子王作为线下渠道商的议价能力也将变弱,这对于孩子王的未来是个不小的潜在危机。

02

大举开店操之过急

孩子王IPO拟募资24.49亿,而这笔资金的用途分析就很有意思。根据招股书,其中,15亿用于全渠道零售终端建设,2亿用于全渠道数字化平台建设,2.1亿用于全渠道物流中心建设,5亿用于补充流动资金。

概括起来就是5亿用于流动资金,剩下的全部用于全渠道建设。大头用于开新店:即未来3年,将在22 个省(市)建设300家数字化直营门店。

某投行人士表示,在人口红利逐渐减退的背景下,孩子王仍然一如既往的投入15个亿开设300家新店,可能并非明智之举。

儿研所Club认为,虽然线下依然是母婴零售重地,尤其是下沉市场对线下母婴店青睐有加。但是主流市场尤其是奶粉、纸尿裤这种大件商品销售正在向电商转移,已经成为不争事实。

尤其是疫情期间,诸多行业受损,尤其是以线下业务集中的行业为严重,类似于商业综合体几乎处于停摆状态。虽说疫情算是黑天鹅,但此时孩子王急于补充流动资金继续扩大线下业务规模,未免有点操之过急。

除此之外,孩子王还面临以下几大风险:

1、庞大供应商

母婴市场的格局,被称为哑铃型结构。孩子王创业时调研的数据显示,供应商数量之多令人瞠目,光儿童服装就有1.7万家生产企业,再加上玩具、家居用品,接近5万家供应商。

连孩子王母公司掌舵人汪建国也承认这个市场不好做,“因为产业分得很细,生产企业不仅过于多元化,且规模化都比较小,对产品的安全性和健康性要求又高。这个行业一直没有诞生巨人型企业不是偶然的。”他在当时接受采访时说。

细分孩子王的母婴商品,奶粉产品又占半壁江山,其占母婴商品销售收入、毛利的比例分别为43.34%、50.32%、53.99%、58.25%和32.22%、40%、46.75%、49.66%;纸尿裤产品占母婴产品销售收入的比例分别为16.85%、15.46%、14.53%、14.25%。其他零食辅食、外服童鞋、玩具、洗护用品等占比均在10%以下。

数据来源:公司招股书

孩子王自身无奶粉产品,所售奶粉均来自向供应商采购。如今厂商发力自营渠道,以及天猫、京东等大型电商纷纷培育母婴板块,孩子王风险可谓不小。

2、出生率持续下降

业内人士表示,虽然近年来孩子王奶粉收入占比有所上升,但基本上它服务的用户周期还是相对比较短的。一般家庭,伴随着孩子年龄的增加,所喝奶粉的比例会呈现快速下降的趋势,这就意味着两三年以后就要找到新的顾客,这或许是一个很大的难题。

“随着政策红利的全面释放,我国新生儿出生率从2017年开始连续下滑,到2019年降至10.48‰,人口红利逐渐减退。未来,如我国人口出生率仍维持下滑趋势,将对母婴零售行业产生一定的影响。”

从上文可以看出,目前孩子王的数字化搭建还在摸索中,持续盈利能力仍然面临诸多不确定性。而线下门店的扩张会因为市场培育期的长短差异、跨区域发展对经营管理提出更高要求等因素,从而导致孩子王未来的营收,仍需面临更多的不确定性。

3、存货、应收账款高企

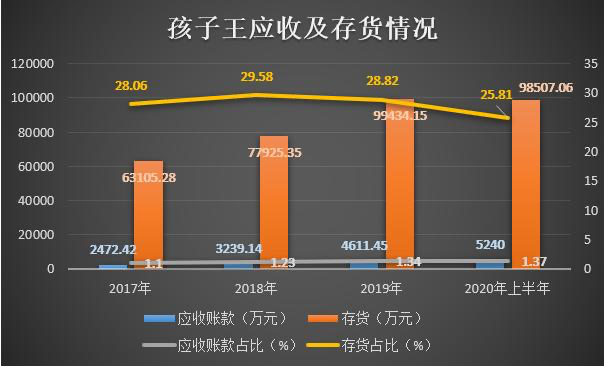

2017年至2020年,孩子王应收账款余额分别为2612.79万元、3411.64万元、4904.51万元、6553.85万元。2018年、2019年、2020年,应收账款余额增幅分别为30.57%、43.76%、33.63%;

2017年至2020年,孩子王存货金额分别为6.31亿元、7.79亿元、9.94亿元、9.41亿元,占流动资产的比重分别为28.06%、29.58%、28.82%和22.78%,占比相对较高。

应收账款、存货高企,显然不是好消息,说明孩子王的市场话语权、消费影响力有待加强。

数据来源:公司招股书

据悉,在报告期内,孩子王的资产负债率分别为63.2%、60.52%、60.87%、59.53%,而爱婴室分别为46.59%、33.05%、34.96%和38.62%,行业平均值分别为53.54%、53.66%、58.31%和58.11%。

对此孩子王向《每日财报》表示,主要系由于公司经营规模扩大,商品采购量加大,导致应付账款余额上升,同时,为完成江宁大仓建设,公司采用了抵押担保借款,增加了长期借款余额,导致整体负债水平逐年上升。

结合上述应收账款、存货双高,孩子王的资金压力不容忽视。

至此,我们了解到,目前孩子王面临增长瓶颈,且负债率高企,急需要通过资本市场运作让资金充沛起来。这样,一方面有效缓解当前的债务压力,另一方面还可以通过资本运作搭建第二增长曲线,不断拓展自己的业务边界。

{kind=link}

在线咨询