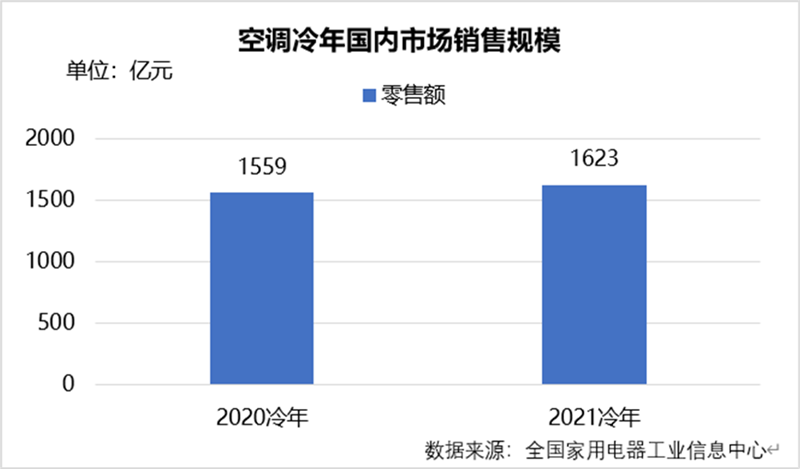

2021年空调冷年已经结束,截止到7月,全国家用电器工业信息中心整理数据显示,我国空调内销市场规模1623亿元,对比2020年同比增长4.1%,按照自然年计算,1-7月国内市场对比去年同期增长11.3%。从产量维度分析,中国轻工业信息中心数据显示,1-7月房间空气调节器产量13768.6万台,同比增长17.3%,海关总署统计月报数据显示,1-7月空调出口量3986万台,同比增长13.1%。

2021年由于疫情反复、前半程天气偏凉爽、原材料价格上涨、能效等级升级等因素,空调市场需求被压抑,国内市场还是遭遇了不小的压力,整个市场规模较2019年尚存在较大差距,全国家用电器工业信息中心预测,2021年国内空调市场零售额规模1600亿左右,对比2020年同比增长在4%~8%,较2019年规模下滑16%~20%。

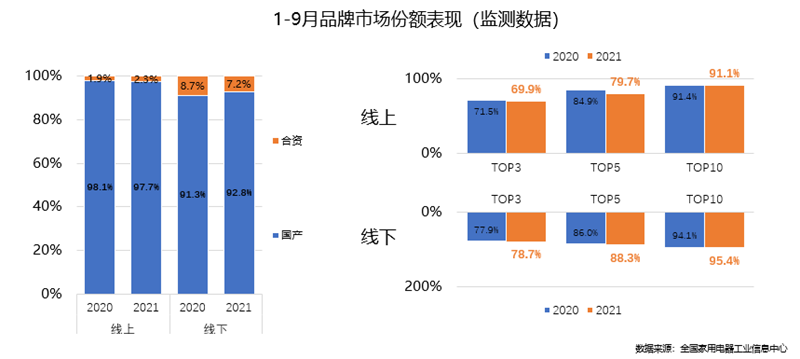

在整个市场规模变化之外,空调品牌的格局也发生了变化。其中包含了国产品牌份额增加和头部品牌的份额集中。左侧这个图表反映线上线下市场国产空调品牌的零售额份额变化,线上上市场因为大金和富士通的增长,国产品牌和外资品牌间的变化不是特别明显;线下市场国产品牌增长了1.5个百分点。在线下市场,无论是前3品牌、前5品牌还是前10品牌,份额集中度都在增加。份额向头部品牌集中,因为其品牌力更强,营销能力更强,销售渠道的网络更发达。这种情况会继续发展下去,一些母品牌会分裂出子品牌(或者兼并其他品牌),一些规模较小的品牌向后就会被淘汰。比如卡萨帝品牌的崛起,其高端市场的份额在扩大;华凌空调经过美的集团在战略上的布局,其份额快速增长;小米空调也通过不断推出爆款单品,逐渐在线上市场占有了一席之地。

今年6月30号是空调老能效库存允许销售的截止日,一些有老能效库存的企业要处理自己的库存,这些库存在618促销季流向了一些低级别市场的零售商,尚待形成实际销售和上墙安装。能效的提升刺激了变频产品的份额提升和定频产品的淘汰,这种结构的调整也影响了市场的价格结构。终端销售数据显示,变频挂机和柜机较定频产品都高出1000元左右,变频产品份额增加,促使1-9月线上市场均价增长15.4%,线下市场均价增长9.4%。

空调产品的在功能层面也有一些变化。现在的消费者在制冷和取暖功能之外,已经非常关注空调的美观、健康、便捷维度。从销售数据来看,艺术空调的市场份额已经达到20%,舒适风或者无风感的空调也接近20%,自清洁的渗透率,达到90%,一些其他的健康功能也在逐渐搭载,比如这两年非常有热度的新风空调,市场份额达到3%。另外一个维度是便捷,手机控制、语音控制、红外感应送风方向等智能方式不断增加,落地方式和消费者体验更好。

空调产品功能增强之外,一些细分的市场也处于待开发的阶段。有三个方向可以供空调企业参考:厨房空调、母婴空调、老年空调。厨房空调的需求量不高,但是消费者的需求痛点是有的,目前一些企业已经开始布局此类产品;母婴空调是服务于一些特定的人群,降低运行噪音、调整送风模式、增加防踢被功能等,为女性和儿童提供针对性的功能加载;老年空调,或者叫长者空调,从遥控器、操控显示、功能设置、送风角度等多个方面都做到了适合老年人的使用体验,格力就推出了“馨天翁”老年人空调,主要打造,清凉不扰人、简单好操作和健康易清洁。

从产品保有量、市场需求表现等角度分析,空调行业面对替换和新增双重需求并存的市场阶段,因此,生产企业既要做好产品功能的升级,同时要兼顾市场的细化,才能推进整个行业规模的回复和提升。

{kind=link}

在线咨询