1 十二载深耕母婴行业,多元业务初步成形

1.1 发展历程:积累与沉淀打造品牌影响力

孩子王(全称孩子王儿童用品股份有限公司,本文后简称“公司”),成立于2009年4月,总部位于江苏南京,当年 11 月推出【妈妈在线育儿交流平台——妈咪妈咪home】,可以看作公司线上业务拓展的初尝试;当年 12 月【全国大母婴童主题MALL-孩子王建邺万达店】开业,是公司家线下店,同时也确立了初的“大店模式”。

经过12年的发展,公司已经成长为以数据驱动、基于用户关系经营的创新型亲子家庭服务商。

截至2020年末,公司在全国20个省(市)、131个城市拥有434家大型数字化实体门店,服务超4200万个会员家庭。同时,公司计划未来 3 年利用本次募集资金在江苏、安徽、四川、广东、重庆等22个省(市)新建门店300家,从而进一步完善公司的零售终端网络布局。

根据公司公告,次公开发行股票实际募集资金净额人民币5.56亿元,其中3.66亿元将投向全渠道零售终端建设项目,约占募集净额的65.8%

1.2 业务发展:母婴商品销售稳固筑底,服务多元开花

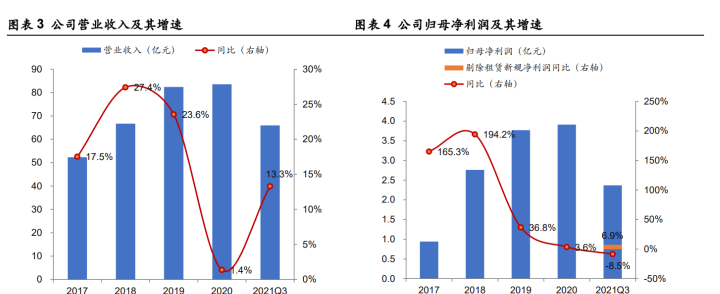

公司主营业务收入包括:(1)母婴商品销售收入;(2)母婴服务收入;(3)供应商服务收入;(4)广告收入;(5)平台服务收入;(6)其他业务。2017~2019年营收复合增速约 25%,受疫情影响致 2020 年增速降至1.4%;归母净利润增速高于同期收入增速。

随着疫情淡化,2021Q3收入增速回升至13.3%,但归母净利润为负增长,主要由于按新租赁准则规定新增确认使用权资产和租赁负债,分别确认折旧和利息费用,若剔除新租赁准则的影响,公司2021Q3净利润同比+6.88%,扣除非经常性损益后的净利润同比+3.47%。

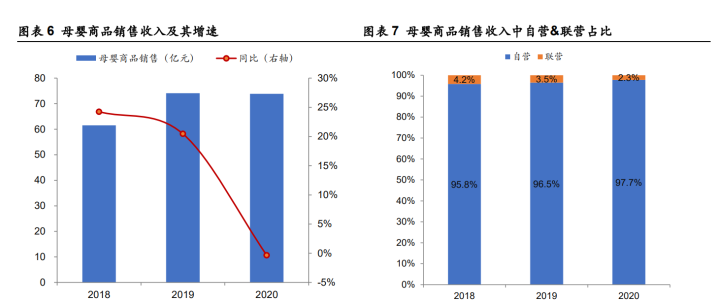

从收入占比来看,【母婴商品销售】始终是主要贡献力量,2018~2020年占总收入比重分别为92%、90%、88%,受疫情的影响2020年该业务收入同比出现微降-0.3%(2018/2019分别为24%、20%);【母婴服务】占比维持在3%上下;【供应商服务】占比由2018年的3.7%提升至2020年的6.2%(+2.5pct),2018~2020年该业务收入复合增速为46%,表现亮眼。其余业务目前的收入占比均在1%以下。

【母婴商品销售】从模式上看,分为两种:

(1)自营:公司向品牌商、代理商或经销商采购各类母婴商品,再通过直营门店和线上渠道向终端消费者销售,赚取进销差价实现盈利;

(2)联营:公司也会通过与供应商联营的方式进行合作取得分成收入。

目前,公司采取“自营为主,联营为辅”的销售模式。自营模式下,销售收入占比始终保持在 95%以上,并有进一步提升的趋势。

从销售商品种类看,2020年母婴商品销售收入中贡献比在5%以上的分别是:

奶粉(58%)、纸尿裤(13%)、洗护用品(9%)、零食辅食(7%),四大品类占比合计约87%。2018~2020年,奶粉的收入及其占比逐年提升,主要由于(1)奶粉类产品具有消费频率高且属刚性需求特点;(2)新开门店对于销售品类的选择中,奶粉的标准化程度较高可以在短期内实现引流作用,随着未来3年开店计划的逐步落实,奶粉品类的销售额有望维持增长态势。

【母婴服务】公司提供的母婴服务包括儿童游乐服务、亲子互动活动、黑金会员服务和育儿服务。

受疫情影响,2020年童乐园贡献收入占比降至 29%(2018/2019年分别为62%、44%);收费会员活动表现亮眼,2018~2020年收入复合增速达 89%,占比提升至 53%。

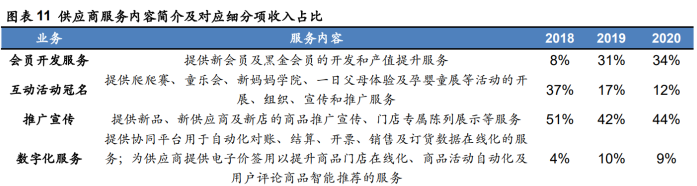

【供应商服务】主要包括为供应商提供了一系列会员开发、互动活动冠名、商品线上线下推广宣传及数字化工具等服务。

主要针对长期合作的品牌供应商,在签署年度采购合同的同时,针对品牌推广签署服务条款,并约定服务标准、收费要求及结算方式等。

占收入比重逐年提升,由2018年的3.7%增至2020年的6.2%。体现出公司对产业链需求的挖掘及变现能力增强。

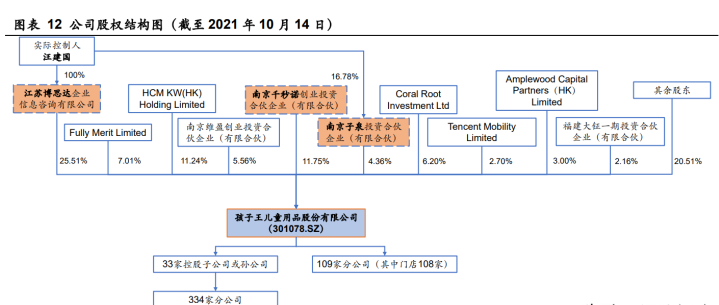

1.3 股权结构:集中带动决策高效+经营稳健

根据 wind 数据,截至2021年10月14日,汪建国先生通过其全资持有的江苏博思达以及一致行动人南京千秒诺、南京子泉间接控制公司41.62%的股份,为公司的实际控制人。

其中江苏博思达持有公司25.51%,南京千秒诺、南京子泉分别持有11.75%和4.36%。公司股权结构集中,有助于经营稳定及决策高效。

公司实际控制人、联合创始人兼董事长汪建国曾于1998~2009年任江苏五星电器有限公司董事长兼总裁,逾十年的工作经历积累了丰富的连锁家电零售业的经营之道;后于2006~2009 年,任美国百思买集团亚太区副总裁,百思买作为全球家电零售企业的龙头创造了家电销售的一种新型业态模式“大型家电专业店+连锁经营”,这段经历或助力公司初定位的“大店模式”。

此外,公司核心管理层其他领导亦具备自身业务领域丰富的经验,促使公司业务不论是在产品端或渠道端,均具备长足发展的动力。

2 行业:野蛮生长告一段落,品质提升迫在眉睫

2.1 行业规模:发展至整合期,规模扩容仍在进行中

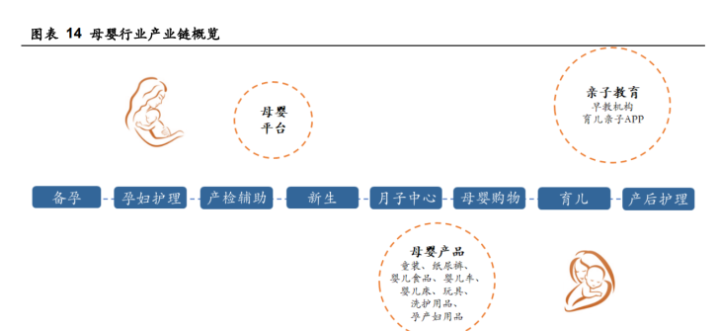

母婴产业是指面向孕产妇及0~14岁的婴童群体,满足其衣、食、住、行、用、玩、教等多元化需求,因此产业涉及商品生产、零售、生活服务、教育、娱乐、医疗卫生等多个行业。

依据商品形态的不同,母婴产业可分为“商品”和“服务”两大块,其中,商品主要包括食品(奶粉、婴儿辅食等)、易耗品(纸尿裤、洗护用品等)、耐用品(玩具、婴儿车床)、服装和孕产妇商品等,服务则涵盖教育、医疗、娱乐出行等多个方面。

根据普华永道发布的《母婴产业发展蓝皮书》显示,我国母婴市场规模在2010年已突破万亿规模,经过十年发展至2020年市场规模已达4.1万亿元,复合增速达15%。

其中,2018年增速达到峰值约18.5%,之后开始回落至2019年的16.1%,在疫情的影响下2020年进一步回落至13.3%(接近2012年增速)。

预计2024年我国母婴市场行业规模有望达到7.0万亿元,相当于2020~2024E年复合增速14.5%,可见我国母婴行业的发展远未见顶,增速依然可观。

相较国外市场,我国母婴零售行业起步较晚,20 世纪 90 年代对于母婴用品只有奶粉、纸尿裤等模糊的概念,且渠道窄。

2000~2009 年是概念普及的十年,伴随着渠道的丰富,我国母婴零售市场进入了快速发展阶段。

2010 年发展至今,我国母婴零售行业已经步入发展的成熟阶段,这一阶段主要表现为企业加强供应链和产品质量管理,行业内兼并整合开始,步入集中度提升阶段。

![]()

究其过往“野蛮式”增长背后的推动力,源自消费群体数量的提升+购买力增强+供给品类逐渐丰富的“供需共振”。

(1)从消费群体数量来看,0~14岁的婴童和孕妇是行业主要消费群体。根据统计局数据,我国人口出生率由1990年的21.1%降至2019年的 10.4%(-10.7pct),期间随着二胎政策的放开2016年出生率曾反弹至13.6%(较2015年+1.6pct)后又回归下行趋势中。

2020年受疫情的影响,出生率降至8.52%,创历史新低。出生人口由1990年的2391万人降至2019年的1465万人,同期0~14岁人口占比由27.7%降至16.8%。

(2)从购买力来看,我国城镇居民(年)人均可支配收入由2010年的1.9万元/人/年增长至 2019年的4.2万元/人/年,复合增速达9.2%;受疫情影响,2020年增速降至3.5%,2021Q3 同比回升至9.5%。

从支出来看,以商品房为代表的不动产在过去“黄金十年”的发展带来的是居民在居住上的支出占比持续提升,由2010年的9.9%增至2020年的25.8%;除此之外偏刚需类的食品、衣着、家庭设备用品及服务等均出现不同幅度的降低;同时偏可选消费的降幅较小或稳定在一定占比水平。

(3)从供给品类来看,我国母婴市场发展的初期,主要以奶粉、纸尿裤、服饰等偏刚需类的产品为主,品牌亦相对较少。

随着行业的发展,销售品类逐步拓展至备孕、怀孕、新生、育儿等领域。后根据母婴产业链的特点,逐步衍生出服务类市场,包含助产服务、产后护理、健康指导、母婴电商、育儿专业人士等众多品类。

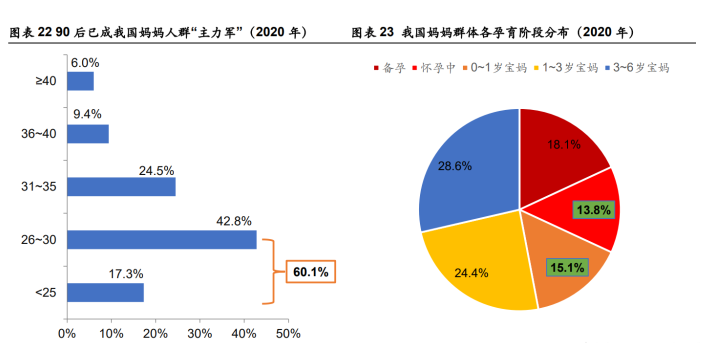

2.2 行业趋势:从消费群体变化看产品与渠道走向90后已成为妈妈群体“主力军”。

根据艾媒咨询数据,2020年我国妈妈群体中90后占比60.1%,是名副其实的“主力军”。Z时代的消费人群与传统母婴市场的购买者之间的差异化主要在于:

(1)对新鲜事物接受度高,促进了母婴市场细分赛道的丰富发展,尤其是母婴服务类的扩容;

(2)在追求品质的过程中,产生对品牌的粘性,企业竞争软实力获认可;

(3)购物方式线上化,催生渠道的变革。

(1)从单一商品零售向“商品+服务+产业生态经济”多元化领域拓展

育儿观念的转变以及对新鲜事物接受度高,催生出母婴行业向“商品+服务”模式转型。“育儿”初着重在养育子女上,哺其健康成长;随着经济的发展带动消费升级,“育儿”观念已经从“养大”过渡到“育才”。

因此,需求端也由单纯的对实物产品的购买转为对“服务型”产品的青睐。

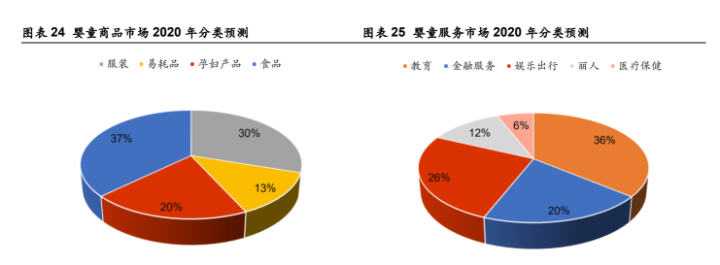

根据公司公告,罗兰贝格预测:

我国母婴行业消费规模将在 2020 年达到 3.58 万亿元,其中母婴产品市场规模约为 1.70 万亿元,占比接近 50%;母婴服务市场规模预计达到 1.73 万亿元,服务市场规模将超过母婴商品市场规模。

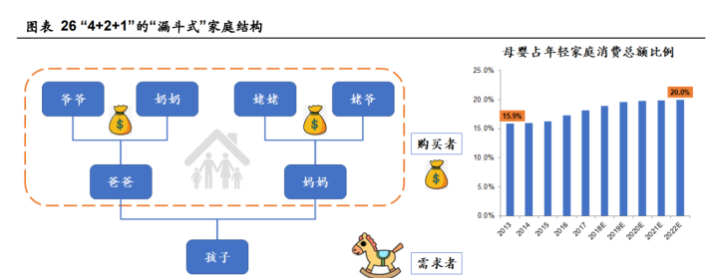

支撑母婴行业多品类消费的另一原因在于“4+2+1”的“漏斗式”结构(4 个老人、 2 个父母、1 个小孩组成的家庭)。以往“一个家庭照顾多个孩子”的模式已经渐行渐远,当前“多个家庭成员照顾一或两个孩子”的形式较为普遍。鉴于:

(1)“购买者”与“需求者”分离;(2)叠加“单需求者对应的购买者”数量增长;(3)购买者的人均可支配收入(即购买力)持续提升,都带动了需求端扩容。

(2)对品质的追求,产生品牌粘性并显现出品牌溢价,高端产品受青睐

随着我国家庭结构的变化以及新生代家长群体的更迭,我国传统育儿观念也发生了重大变化,消费者更加注重婴童产品的安全和品质,对价格敏感度较低,从而进一步带动母婴市场消费升级,促进母婴零售行业发展。

以奶粉为例,根据弗若斯特沙利文预测,2020E奶粉市场高端及超高端占比合计达48%,接近“半壁江山”;其中超高端占比22%,较2015年提升14pct,高端奶粉占比在26%左右,较2015年提升11pct。

(3)购物方式线上化,催生渠道变革

我国网上商品和服务零售额2015~2019年复合增速达 29%,同期占社零比例由 2015 年的 13%提升至2019年的 26%。

即使是在疫情影响较重的2020年,线上零售额依然实现了 11%的同比增速,达 11.8 万亿的规模,占比进一步提升至 30%。

截至2021Q3末,线上零售额已达 9 万亿元,同比增长 18.5%,占比虽然较 2020 年微降 1pct 至 29%,但是考虑到“双十一”大促在四季度并参考历年 Q4 的表现,2021 全年来看,成交规模和占比有望进一步提升。

从媒介端来看:随着互联网、通信和电商的相关技术不断发展,我国网民数量呈现出持续增长态势。

根据 CNNIC 发布的历年《中国互联网络发展状况统计报告》数据,2006~2021H1,我国网民规模由1.37亿人增至10.11亿人,互联网普及率也由10.5% 提升至71.6%。

具体到线上消费领域,近几年我国网购用户规模仍呈现增长态势,由2016年的4.67亿人增至2020的7.82亿人,年复合增速14%,2021H1进一步提升至 8.12 亿人。

伴随着网购人数的增长,使用率由2016年的63.8%提升至2021H1的80.3%。

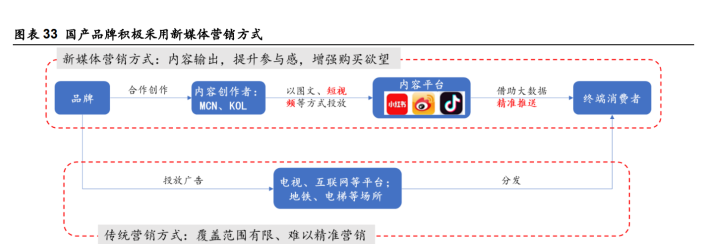

进入公众视野的网购平台、社媒途径、上线品牌三重增长。

随着新媒体的快速发展,微博、小红书、抖音等平台流量迅速增长,图文和短视频、直播等形式成为产品种草的主要途径。

品牌在稳固传统销售渠道的基础上,紧跟流量风口,对于新媒体的接受度较高,为网购用户的消费选择形成了充足的供给。

2011-2019年,我国母婴电商的交易规模不断增长,2019年,交易规模达9108亿元,同比增长18.7%;同时,母婴电商的渗透率也不断提升,从2011年的3.4%上升至25.2%。

3 公司:顺势而为,数字化赋能拓展得力

3.1 线下门店智慧升级,优化购物体验、提升服务效率

线下母婴专营连锁零售店的模式可以根据单店面积、业务内容、区域布局等做进一步细分。公司从创立之初便采取“大店模式”进行线下门店的布局及运营,单店平均面积在2500平米左右,普遍高于同业可比公司单店规模,这使得公司门店定位“集商品销售、儿童游乐、互动活动、育儿服务和异业合作为一体的互动社交载体”,而非纯销售媒介。

截至2020年末,公司已经在江苏、安徽、四川、湖南、浙江、山东等全国 20 个省(市)、131 个城市开设了 434 家直营门店。

其中,江苏省作为公司的大本营,于省内布局 104 家门店,占比 24%;其余占比在 5%以上的区域分别为安徽(44,10%)、四川(30,7%)、湖南(27,6%)、浙江(30,7%)、山东(26,6%)、重庆(28,6%)、湖北(24,6%)、广东(22,5%)。

而从增速来看,2018~2020年增长较快的区域分别是江苏、安徽、广东、上海、陕西、广西、河南、福建。

从占比和增速可以看出,2018~2020年之间,公司在线下门店布局上采取的是“优势区域进一步巩固,具备潜力的地区快速发展”的策略。

2018~2020年,公司门店的店均收入分别为2414.92万元、2152.03万元和1732.81万元;对应坪效收入分别为7855元/平、7839元/平和6879元/平。

2018、2019年坪效维持在较为稳定的水平,2020年有所下滑的原因在于:

(1)受疫情影响,2020Q1门店到店业务出现了暂停营业的情况;(2)2020年新开门店数量集中在Q4,新店由开业到实现盈利需要一定的市场培育期,因此在当年新开店的贡献不及成熟门店。

传统直营门店的销售方式为门店按商品分类陈列于货架上,客户在进入门店后自主选购商品,再将所购买商品统一在收银台结账。

公司为提升客户体验,满足一站式消费需求,持续推进门店功能和定位的迭代升级,打造以场景化、服务化、数字化为基础的大型用户门店。

目前,公司已从第一代普通线下门店升级为第九代数字化门店,满足新零售模式下的消费升级需求。

线下升级(一)陈列&布局——分门别类更清晰+提升进店附加值。

a.在商品陈列方面,门店以情景解决方案为基础,打造了孩子时尚区、孩子探索区、孩子呵护区、孩子力量区以及综合专区;

b.为提供专业的客户服务,门店还专设了育儿服务中心、成长教室、成长缤纷营、妈妈交流休闲区等,围绕用户“玩、陪、学、晒”的需求,针对孕产妇和不同年龄阶段的孩子提供多种线下互动活动,例如新妈妈学院、孕婴童展、爬爬赛、冬夏令营等,增强客户互动感和体验感。

线下升级(二)通过数字化,打造智慧化门店——信息获取更便捷:

a.进店大屏签到。

会员通过进店大屏签到后可获取当日各类门店活动信息,同时公司将结合顾客消费习惯通过数据后台将商品信息同步推送,专属育儿顾问也会及时收到顾客到店通知,为其提供更为精准、定制化的服务;

b.电子价签系统。

员工在服务顾客过程中可使用自己的手机读取商品的电子价签获得商品的促销、库存、价格等相关信息,使会员更好地了解商品详情,并在大促期间,减少员工频繁替换价签的工作,实现无纸化办公,提高运营效率;

c.智能云货架互动大屏。

顾客在进店时可通过智能屏扫码签到获取积分、选择心仪的顾问、浏览全球购商品、查看门店热销商品排行、参加大屏红包雨活动等,打破了门店物理空间的限制;

d.千人千面精准推荐。

通过进店签到和消费者数据分析,为线上线下多渠道精细化运营提供数据基础,为会员提供更加精准、个性化的服务。

线下升级(三)整合多维产品功能,打造“私人订制的云购物车”——“扫码购”在手,下单支付更方便。

公司于2017年初推出“扫码购”后,整合了小程序、微信支付、扫一扫等产品功能,成为顾客“私人定制的云购物车”。

店内:当顾客在门店购物时,仅需使用孩子王APP或小程序扫描商品条形码,就可实时查看商品信息及以往消费者评价等;成功下单后即可自助结账,减少了等待时间,还可选择“配送到家”服务轻松购物。

店外,公司推出“店外扫码购”业务,在原有基础上进行升级,消费者在孩子王APP选定门店后订购商品或在店外可直接扫描商品条形码下单,并由就近门店直接配送到家,真正实现了 7×24h的无界购物体验。

3.2 线上渠道全覆盖,有望实现与线下联动

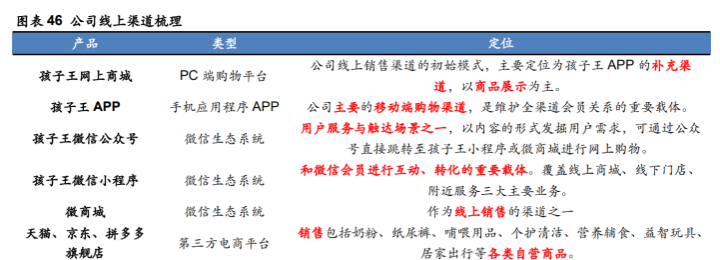

公司通过多线布局,形成了线上渠道全面覆盖的运营网络。

目前,公司主要通过移动端购物平台(孩子王APP)、微信平台(孩子王公众号、小程序、微商城)、PC端购物平台(孩子王网上商城)等网络平台开展线上业务,同时,公司还通过第三方电商平台“天猫商城”、“京东”、“拼多多”开设“孩子王官方旗舰店”实现销售。

2018~2020年,电商平台销售额复合增速达32%,占公司销售商品业务的比例逐年提升,由 2018年的4.6%增至2020年的6.7%,提升2.1pct。

根据订单来源将电商平台与线上下单门店发货的O2O订单,统一界定为线上订单,则重新计算的线上占比由2018年的10.65%上升至2020年的30.79%。

除此之外,截至2020年末,孩子王APP已拥有超过3300万用户,月活跃用户数超190万人。

2019年,孩子王APP在Trustdata母婴电商类APP的排名位居第一;【孩子王小程序】累计用户约为2800万户,单日使用人数高可达 60 万人。

随着公司线上渠道的进一步投入,电商平台贡献的销售业绩有望持续增长。

在销售端,线上运营除了作为销售渠道的拓展以外,还有一个重要的作用便是和线下形成联动。从公司的主要业务流程图来看,线上线下联动主要体现在“引流”与“数据”的积累上。

传统的销售模式是消费者走进店内接受销售人员的讲解对产品形成认知并作出是否购买的判断,而线上各应用及渠道作为商品、服务的普及、宣传渠道之一,能与消费者形成互动反馈,及时对线下商品、活动等信息进行更新,可以为线下引流的同时提升转化率。

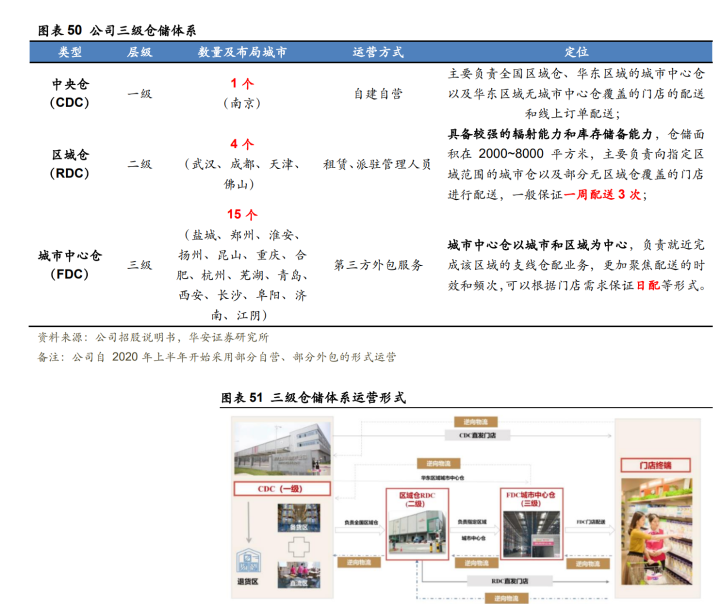

3.3 打造三级仓储体系,构建数字化供应链平台

从公司主要业务流程图中可以看出,仓储/物流处于整个业务流程承上启下的环节——上承供应商/采购管理,下启店铺、触及消费者。

因此,对“上承”需考虑提升存货周转效率、降低商品安全损耗;对“下启”需要注意货品运送的时效性。

公司目前已经建立了“三级仓储体系”——中央仓(CDC)、区域仓(RDC)和城市中心仓(FDC)。

截至2020年末,公司已建立 1 个全自动化中央仓、4 个核心区域仓、15 个城市中心仓采取层层下放、分级仓储的方式,有效地提升了全国范围产品配送的快速响应能力和服务水平。

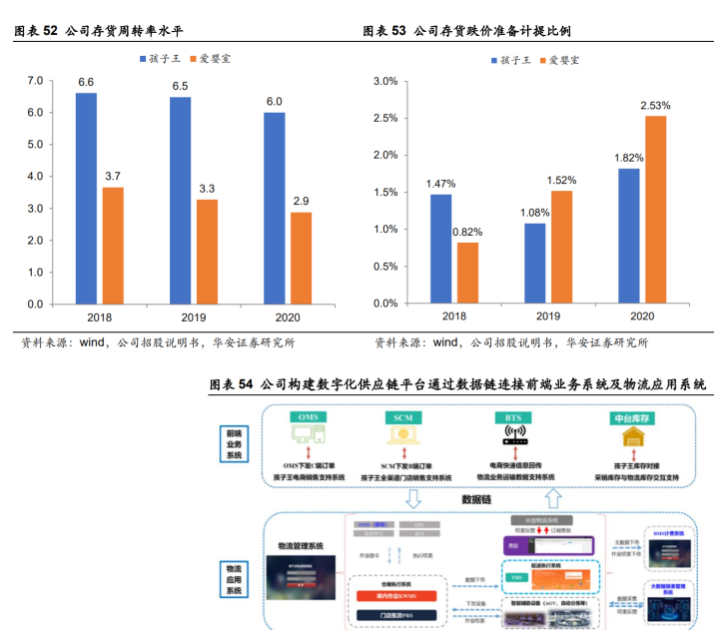

公司已构建数字化供应链平台,根据前端业务系统收集并反馈的采购、销售数据进行分析、预测和计划,优化调整各层级仓储及门店库存,以优化存货周转效率。

2018~2020年,公司存货周转率保持6.0次及以上,高于可比公司水平。

3.4 以消费者为本,会员模式增加具备粘性的私域流量

通过多年深耕会员关系管理,公司已经建立了对会员的一套完善的闭环管理体系,围绕“经营顾客关系”进行,涉及“会员获取、会员互动、会员分类、会员增值和会员评估”五个方面。

公司始终坚持塑造自身会员经济优势,随着零售行业由流量经济、规模经济向深度挖掘“单客产值”的模式转变,公司也进一步强化在会员管理及服务等方面的能力。

一方面,公司根据不同的会员等级,提供个性化服务,相比于“一刀切统一服务”而言,这种“因客施策”更能为消费者接受并认可。

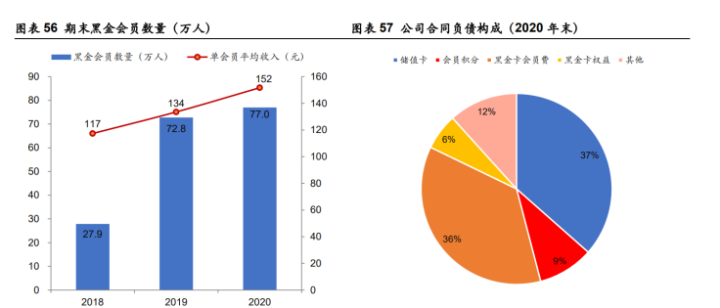

另一方面,公司于2018年正式推出付费会员——黑金PLUS会员,可以视为在细分会员的基础上对其进行更深层的绑定。

截至2020年末,公司累计黑金会员规模超过 70 万人,单客年产值达到普通会员的 10 倍左右。

4 盈利预测及报告总结

4.1 盈利预测

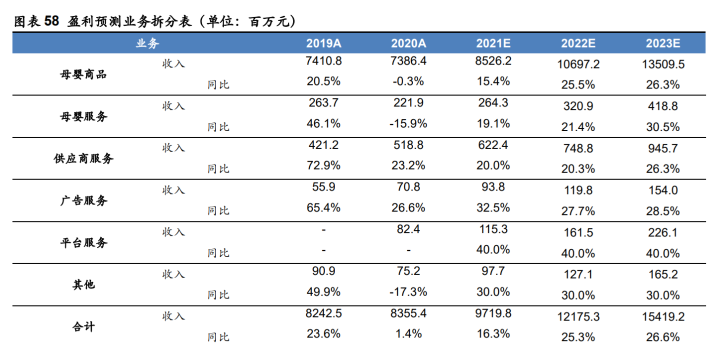

公司业务主要为母婴商品销售、母婴服务、供应商服务、广告服务、平台服务及其他。

(1)母婴商品销售:增长来源于成熟店收入提升+新开店增量贡献+线上渠道拓展(其中,扫码购含O2O模式)。线下新开门店存在培育期,因此在做增量估算的时候要考虑新店到成熟的过渡期;

(2)母婴服务:大店模式使得线下门店成为母婴服务的天然引流入口,对应的消费者具有较强的转化率,因此母婴服务的预测我们结合(1)中对销售的预测一并考虑;

(3)供应商服务:主要围绕品牌推广宣传与数字化服务进行,该业务增长主要基于和供应商长期的合作,通过线下活动冠名、会员开发以及提供协同平台开展;

(4)广告服务:线下广告服务主要通过门店展位和相关推广活动组织、线上广告服务则是基于思想传媒与腾讯的合作关系,通过腾讯的广点通系统、微信公众平台广告服务系统、品牌排期广告系统等为用户宣传、推广产品,或是在孩子王APP、微信公众号、小程序投放数字/视频广告。

需考虑品牌对线下成熟店的粘性及新开店对品牌宣传的力度,以及线上投入等因素。

(5)平台服务:平台的打造,更像是跨出“母婴产业链及周边联盟”的第一步,公司通过线上线下获取了大量具备消费能级及消费意向的精准私域流量,可对平台周边品类及合作商户进行导流。

4.2 报告总结

公司在母婴行业深耕多年,形成了特有的“商品+服务+社交”的商业模式。

线下门店成为多元服务业务拓展的天然引流渠道,在母婴产品销售的基础上,公司采取育儿顾问的形式拓客的同时,增加客户黏性及活跃度,有利于单客创收的提升。

数字化赋能调动员工积极性,单员工深度覆盖客户数增加,变相“降本提效”。我们预计公司 2021~2023年EPS分别为0.39、0.50、0.65元/股,对应当前股价 PE 分别为50、39、30 倍。

风险提示:

经济增长和消费水平下降的风险

面对人口红利逐步减退,若消费升级不及预期或消费水平下降,将带来母婴商品市场需求减少的风险。

新建门店扩张和发展不及预期的风险

公司计划未来 3 年新建门店 300 家,若新店开业数量不及预期或培育周期过长,使得线下门店收入增长存在不确定性的风险。

行业竞争加剧的风险

若公司所处行业竞争超预期加剧,将导致收入端增速出现波动且成本端出现上涨的可能,可能出现利润率下行的风险。

{kind=link}

在线咨询