母婴洗护用品主要是指婴儿及宝妈日常护理必备的用品,包括“准妈妈”、孕妇、产妇以及11岁以下的婴幼儿。由于母婴群体身体情况的特殊性,对于洗护用品的成分有更高的要求。

观研报告网发布的资料显示,近年来随着居民收入的提升、消费水平的提高以及品类创新升级,我国母婴消费需求不断提升,尤其是年轻家庭中母婴消费市场。有数据显示,2013-2020年我国年轻家庭中母婴消费占家庭消费总额比例持续上升。到2020年中国母婴消费占年轻家庭消费比例的19.8%,较2013年的15.9%增长了3.9%,预计2022年将达到20%。

2013-2022年中国母婴消费占年轻家庭消费比例走势图

数据来源:观研天下整理

受益于母婴电商发展、品类创新升级,我国婴童洗护市场规模稳健增长。有数据显示,2020年中国母婴洗护市场规模达284.41亿元,较2019年增加了25.89亿元,同比增长10.0%;预计2021年中国母婴洗护市场规模将达到328.10亿元。

2016-2021年中国母婴洗护市场规模统计及预测

数据来源:观研天下整理

与此同时,电商平台的发展推动了母婴洗护电商市场的发展。尤其是在疫情期间,催化了母婴群体消费习惯从线下向线上的转移,带动母婴洗护市场进一步跃进。有数据显示,81%的母婴人群更加偏好通过线上渠道购买母婴产品,其中95后线上购物倾向更明显。

以整体母婴电商为例,2020年中国母婴电商市场规模达10000.5亿元,同比增长9.80%,预计2021年市场规模将达到11000亿元。由此可见我国母婴洗护电商市场也有着良好的发展。

2013-2021年中国母婴电商行业市场规模统计及预测

数据来源:观研天下整理

在市场前景向好的背景下,母婴相关企业数量也在不断增加。截止到2021年6月我国共有236.5万家母婴相关企业。其中前5月新注册52.8万家,同比增长110.4%。

2015-2021年5月母婴相关企业新注册量情况

数据来源:企查查,观研天下整理

虽然市场上企业众多,但目前我国母婴洗护市场市占率整体趋向分散化。数据显示,2020年CR10市场集中度为30.1%,相较于2011年的59.2%,下降了接近一半的水平;CR5市场集中度从2011年的48.9%下降到2020年的19.3%,CR3市场集中度从2011年的42.0%下降到2020年的13.6%。

竞争格局较为激烈,海外品牌分化,本土品牌强势发展,老牌头部洗护品牌市占率被新兴品牌稀释,暂未出现大龙头。具体来看,2020年强生品牌以5.8%市占率居,自1992年在中国上市后持续保持市场的地位;国产品牌红色小象和青蛙王子市占率分别第二、第三,分别占4.1%与3.7%;日本知名母婴用品品牌贝亲市占率第四,为3.0%。

2020年中国婴幼儿0日化品牌市占率统计(%)

数据来源:观研天下整理

具体细分品类来看,婴童护发品方面,2020年强生占比大,达到了20%;其次为巧儿宜、青蛙王子、启初,分别占比为13%、12%、11%。

2020年中国婴童护发品市占率

数据来源:观研天下整理

婴童护肤品类方面,2020年强生占比大,达到了14%;其次为青蛙王子、郁美净、启初,占比分别为14%、12%、11%。

2020年中国婴童护肤品市占率

数据来源:观研天下整理

婴童防晒类产品方面,2020年曼秀雷敦占比大,达到了30%;其次为确美瞳、青蛙王子、HaiErMian,分别占比为26%、16%、13%。

2020年中国婴童防晒品市占率

数据来源:观研天下整理

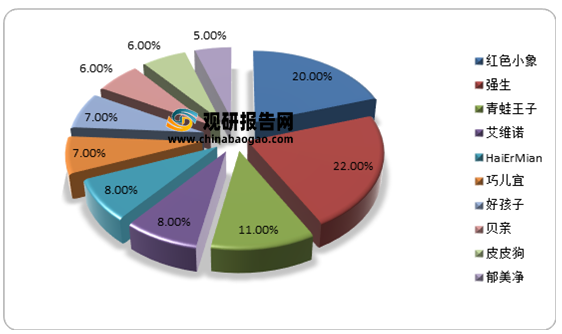

婴童洗漱用品类方面,2020年红色小象占比大,达到了22%;其次为强生、青蛙王子,占比分别为20%、11%。

2020年中国婴童洗漱用品市占率

{kind=link}

在线咨询