(报告出品方/作者:长江证券,李锦、陈亮、罗祎)

1 行业属性:从高单价消费到场景多元化

广义上我们将 0-3 岁的婴幼儿和 3-12 岁的儿童护肤、个护产品统称为母婴护肤产品, 我们认为其消费属性和成年人护肤相比,具备如下特征:

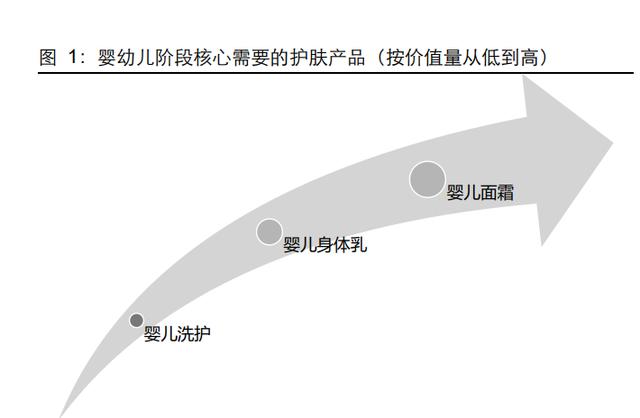

消费决策阶段:母婴产品具备决策者和使用者分离、试错成本较高、从而对品质要求更 高的属性,且婴幼儿阶段由于皮肤各部分组织尚未发育完全,对护肤品质量更为挑剔, 从而在婴儿阶段,其护肤是一个偏刚性消费升级的品类,此外,婴幼儿阶段的护肤需求 相对单一,保湿和皮肤问题的维持性治疗为主要需求,因而在该阶段,母婴护肤是一个 高单价、SKU 数量偏少的消费,具体来看:

婴儿的皮肤在角质层、皮肤厚度等方面较成年人存在显著差距,皮肤的耐受力也存在差 距,这是婴儿护肤品需要更加精细化的研发的底层逻辑。相较于成人而言,不同年龄段 婴幼儿皮肤、表皮、角质层、黑色素细胞状态存在一定差别,婴幼儿皮肤的主要特点是 表皮屏障功能不完全、真皮纤维结构不成熟、黑素细胞功能低下、皮脂腺和汗腺分泌功 能不完善等,需要更加精细的研发,同时在成分和菌落检测上更为严格,例如针对婴幼儿护肤品中防腐剂添加、微生物的质量要求,各国都做出了明确的界定和限制;同时, 婴儿由于皮肤屏障发育不全、皮肤问题发生的概率较成年人而言更高,因此从需求的角 度而言,除了日常保湿需求以外,对婴儿皮肤问题(目前较为高发的是湿疹问题)的后 续维养,也是婴儿护肤品重要的功能之一。

年龄升阶阶段:狭义的婴幼儿护肤品是根据婴幼儿皮肤的独特性设计生产的产品,通常 适用的年龄层次在 0-3 岁,广义而言,我们将儿童护肤品也纳入婴幼儿护肤品大类,3- 12 岁的儿童也包含在我们的讨论当中,我们认为从婴幼儿阶段逐渐向青少年阶段过渡, 青少年的皮肤逐渐发育至和成年人接近的状态,对产品的该阶段产品单价走低、但生活 场景丰富使得护肤的消费场景丰富,由此进入到品类增多的阶段——单价降低但品类丰 富。

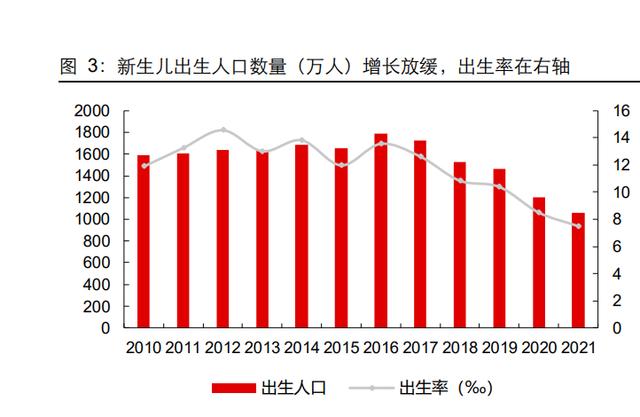

重新获客阶段:由于母婴产品仅服务于消费者特定的年龄阶段,客户生命周期较短,因 此对于母婴品牌而言,在服务存量客户的同时,也需要持续开发新客户,以保障其用户 体量规模的可持续增长,尤其在当前新生儿人口逐渐走低的情况下,持续开发新客户显 得更为重要。

2 行业驱动:行业仍处消费者教育阶段

当前阶段,国内婴儿护肤和个护行业作为成人护肤和婴儿用品的交叉品类,其发展阶段 相对早于成人护肤品类,仍处在代际更替、互联网加速品类科学化认知,单品消费升级 和品类细分化的趋势当中,其增速高于我国整体美容与个人护理行业,具体来看两个行 业的驱动因素:

:家庭结构缩小、人均收入提升带来的单个婴幼儿养育支出的直接提升:中国现代 化家庭结构已逐步形成“4+2+1”倒金字塔结构,即 4 位老人、2 位父母、1 个小孩组成家 庭,与原先多子多孙正向金字塔家庭结构发生了反转,伴随人均收入的持续提升,单个 婴幼儿的养育支出有望持续攀升;

第二:代际更替,互联网时代加速科学育儿观念普及,从而推动了产品的升级和品类细 分的趋势:新生代母亲完成代际更替,她们乐于分享且习惯从内容平台上获取育儿知识, 科学育儿的理念深入人心、品类更加细分和精细,推动母婴消费呈现精细化和多样化的 趋势。

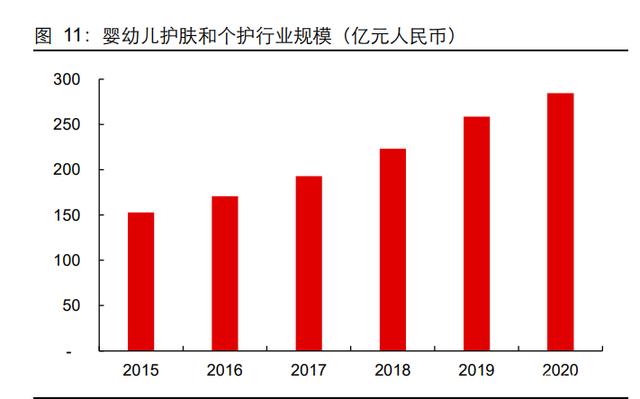

至 2020 年,国内婴幼儿护肤和个护行业规模约 284 亿元,2015-2020 年复合增速约 13%,该增速也于我们选取的全球代表性国家的平均增速,我们可以粗略测算人均 消费金额来看未来该品类的增长空间,欧睿对婴幼儿护肤和个护行业的年龄定位是 0-11 岁,我们用中国 0-14 岁、美国 0-11 岁和日本 0-12 岁人口数量作为分母,可以测算得 知中国/日本/美国单个儿童人均消费金额分别为 17、31 和 68 美元,可见国内该品类的 单个消费者消费金额仍处于较低的状态;从品类结构来看,当前在婴儿护肤和个护行业 中,占比较大的仍是婴儿身体护理、婴儿洗漱和婴儿湿巾等大类,对比日本和美国来看, 未来婴儿防晒这个细分子类目,有较大的占比提升空间。

3 竞争格局:渠道变革和品类创新机遇犹存

从竞争格局来看,国内婴儿护肤行业经历了三个发展阶段:

阶段:90 年代至 2009 年:这个阶段的品牌以强生和一批国产婴儿护肤品为主。90 年代孩儿面、青蛙王子、郁美净等国产品牌相继诞生,同期强生是早进入中国的婴儿 护肤品品牌之一,完成了初步的人群细分和消费者教育,在这个阶段,强生和青蛙王子 两个品牌凭借先发优势和对线下商超渠道的快速铺设,成为行业的品牌,峰值时期 的 2013 年,青蛙王子品牌的收入接近 17 亿人民币;

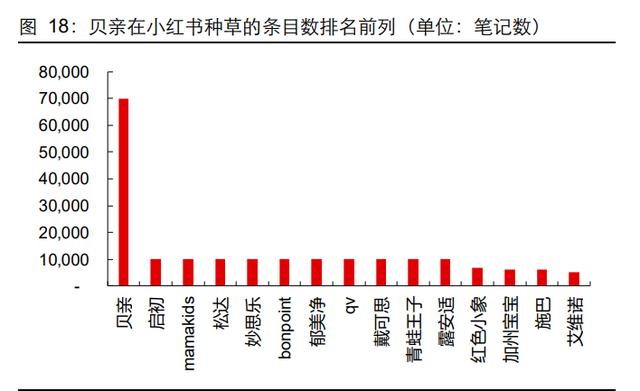

第二阶段是 2009 年至 2020 年:2009 年强生爽身粉引发信任危机,给予其他外资品牌 一定的发展机遇:外资母婴品牌进入中国,2014 年开始跨境海淘渠道兴起,进一步助 推了海外婴儿护肤品通过跨境方式进入中国,这个阶段,贝亲、妙思乐、艾维诺等海外 品牌进入中国,对应贝亲等外资品牌的市场份额在该阶段的提升,其中贝亲抓住电商渠 道变革和内容媒体兴起的双重机遇,在该阶段市场份额提升至高位,同时在这个阶段外 资品牌供给的丰富也同样推动了行业科学消费和升级的趋势。

第三阶段,2020 年至今,启初、红色小象等品牌,凭借品类细分机遇、伴随渠道红利在 2020 年之后的进一步释放开始崭露头角。2020 年以后崛起的母婴护肤品牌,一方面拥 有新一轮的渠道红利加持:婴儿护肤行业 2020 年疫情影响下的电商边际渗透率提升幅 度比行业大盘更高,这给予了新品牌新的一轮窗口期;从品类创新的角度来看,根据前 述的讨论,防晒品类是母婴护肤中相对具备成长空间的细分子品类,本阶段崛起的新品 牌,也不约而同的迎合了行业细分化发展的趋势,我们筛选了 2021 年年底滚动 30 天 的天猫婴儿防晒品类销售数据,可以看到贝亲、启初、艾维诺等品牌在母婴防晒品类上 均排名靠前。

综合行业和竞争格局两个部分的讨论,我们认为从行业发展阶段来看,就消费者认知和 产品细分化发展的程度而言,母婴护肤品的发展阶段仍较成人护肤品而言更早,电商渠 道变革对母婴护肤品而言,更多是促进消费者教育、产品升级和品类细分,梳理过往母 婴护肤渠道变革和品牌新增的脉络可知,在电商渠道变革的过程中,新品牌的价格带是 逐渐走高的;

中期来看,复盘国内母婴护肤品行业的三轮格局变迁,近年来新增品牌主要为腰部价格 带居多,当前大众、中端价格带的供给相对较为充分,未来产品和品牌创新的趋势将位 于中高端价格带和细分品类的差异化上。 展望远期母婴品牌间的竞争格局,基于前述决策者和使用者分离的属性,相较于成人护 肤品,母婴是一个决策链路更长、消费者在使用上路径依赖更强的行业,这决定了在母 婴护肤品这样一个细分子行业当中,一旦建立了消费者信任的品牌口碑,品牌的竞争格 局是相对更稳定的。

4 企业禀赋:研发实力和集团背书至关重要

基于前述的品类属性和行业机遇的探讨,本部分我们重点进行案例复盘,试图总结优质 母婴护肤品牌的共性特征。我们认为:,婴儿护肤品尤其需要品牌具备强研发能力 的背书,总结过往经验,一般药企基因或专业协会认证,是品牌背书的良好方式;第二, 消费者属于细分人群且生命周期较短,对获取新客的频次提出了更高的要求,品牌获客 成本相对较高,通过成人护肤品牌、药企或企业集团的形式,形成自然连带和转化,是 降低销售费用、拉长品牌生命力的有效方式。

在本部分,我们将通过艾惟诺的案例进行详细阐述。而从阶段性机会来看,我们发现近年来母婴护肤品的新增供给主要集中在中 端价格带当中,预计把握渠道变革机遇、拥有较强研发背书同时能抓住细分品类升级机 会的品牌,在当前阶段仍具备较强发展潜力,集团赋能叠加渠道变革机遇的案例,本部 分我们将详细分析本土崛起的红色小象品牌,而品类细分的机遇,我们将从戴可思和稚 可着手进行案例剖析。

艾惟诺:强生集团赋能,行业协会背书

艾惟诺是北美的天然护肤品牌,1945 年,美国发明家和慈善家 Musher 兄弟发现了 精细研磨的胶体燕麦片可以治愈干燥皮肤,品牌由此诞生,三重背书之下,艾惟诺品牌 具备较强的产品力和消费者信任:

先是集团层面:1999 年,艾惟诺正式成为强生旗 下品牌,背靠大药品和护肤品集团,强生拥有了集团层面用户基础和渠道基础的赋能; 其次是科研层面:自 2001 年以来,艾惟诺研发团队已经进行了 80 多项临床研究,已测 试了超过 10 万种不同的天然元素,以确保它们足够安全,并且对皮肤健康有益;

再次 是协会认证层面:艾惟诺持续得到全美综合排名前列的“梅奥”诊所,并获得 FDA“燕麦作 为皮肤有效护理成分”的认证,其护肤得到全美湿疹协会的认证。以美国本土市场为例,艾惟诺在强生整体婴儿护肤线条上充当中高 端价格带的角色,而强生主品牌则占据大众价格带,两个品牌加总实现约 4 亿美金的销 售额,艾惟诺单品牌约 1 亿美金,两个品牌均列居美国母婴护肤和个护行业前五。

红色小象:紧抓渠道红利,完善产品矩阵

红色小象定位为“适合中国婴童肌肤”的护肤,是典型背靠化妆品集团赋能、在电商渠道 和品类细分红利中成长起来的新兴母婴品牌。红色小象创立于 2015 年,是母婴护肤行 业的后起之秀,背靠集团化妆品研发优势,并在上海和日本设立两处研发中心支撑红色 小象品牌的初期研发,品牌创立初期,公司在营销上采取高举高达的策略,充分在媒体 曝光,并透过大量 KOL 的投放提升品牌知名度。

产品端来看,红色小象通过婴儿洗护品类率先在线上取得突破,当前在线上婴儿洗护行 业仍占据主导地位,同时延伸出婴儿洗护等多个细分子品类,满足不同消费场景的需求, 通过精细化的电商运营和完整的产品矩阵,当前红色小象在天猫渠道无论是销售额还是 粉丝数量均在同业中处于地位,透过上美集团发布的招股书可以看到,2020 年红 色小象累计贡献营业收入 7.66 亿元,零售额超过 15 亿元,2021 年前三季度仍有接近 16%的营业收入增长。

戴可思:定位细分需求,把握精准人群

Dexter 戴可思成立于 2017 年,依托于江南大学化妆品研究中心,主打天然护肤理念, 是较早以“湿疹护理”的洗护用品为切入点、切入婴儿护理市场的品牌,其核心产品主打 金盏花天然护肤理念,强调大程度无添加,“婴儿金盏花保湿面霜”、“婴儿洗发沐浴”、 “婴儿洗手液”等是其明星单品,渠道布局上,除了以天猫为主战场以外,戴可思也以品 牌专柜的形式进入了孩子王等线下专业连锁,进一步占领线下消费场景的消费者心智, 公司持续亮眼的经营数据也得到了一级市场青睐,2020 年以来获得数轮融资。

稚可:领跑儿童分龄护肤赛道

依托成人护肤品牌百植萃基因,切入儿童护理赛道,主打分年龄段护肤。稚可成立于 2021 年 6 月,旗下已有成年人护肤品牌百植萃,品牌早期选择在专业医学渠道发力, 积累了专业口碑。稚可依托百植萃“无香精、无色素、成分精简、安全有效”的品牌理念, 传承了百植萃“医研共创”的专业精神,更加有效切入儿童护理赛道。

分年龄段护肤、贴合行业细分化发展趋势。当下婴童护肤产品以 0-3 岁的婴幼儿产品为 主,稚可聚焦于放在较为空白的中大龄儿童市场,提出分年龄护肤理念,从 0-3 岁、4- 6 岁、7-12 岁——婴幼儿到儿童的不同成长年龄阶段,研发适用的护肤产品。稚可以皮 肤微生态为主要研究方向,产品主要包括保湿霜、洗面奶、洗发水、沐浴露、洗护套装 在内的 6 款产品,其中,保湿霜分为适用于 3-6 岁和 7-12 岁的两款,贴合品牌分龄护 肤理念。

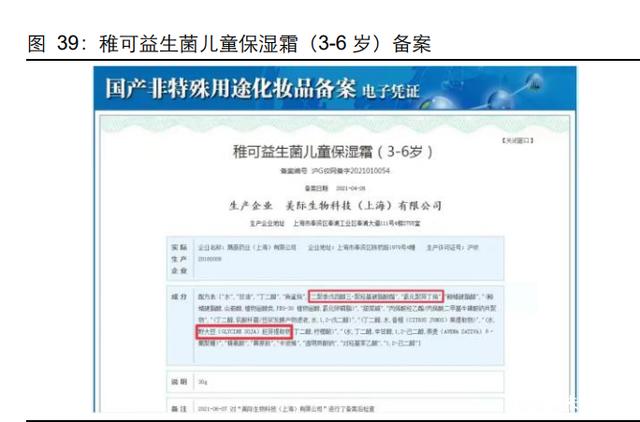

从储备产品来看,我们在国产非特殊用途化妆品备案服务平台可以查询到稚可 益生菌儿童保湿霜备案情况,从成分看这两款益生菌保湿霜成分大多为植物提取物,确 为精简、安全、能达到保湿,区别在于针对 3-6 岁儿童肌肤特点,添加亲肤油脂: 角鲨烷、野大豆胚芽提取物,协同母乳同源成分 polymine 聚胺;针对 7-12 岁儿童肌肤 易缺水、易敏感的特点,添加亲肤性油脂:角鲨烷、牛油果树果脂、蚕丝油,配合燕麦 β-葡聚糖。

{kind=link}

在线咨询