2022年上半年的母婴市场,因出生率下滑、品牌集中度提升、奶粉二次注册制即将到来、渠道大整合,以及无可躲避的经济环境原因,变得波诡云谲起来。所有人都在重压下寻找生机与可能性,但变革效果变得越来越差。当所有人都试图动用价格战来挑动消费神经的时候,618会不会成为2022上半年一次消费需求的能量爆发?

为此,在最终结果没有出来之前,中童联合魔镜市场情报做了一次2022年5月的母婴品类同比分析。希望能从距离618最近的月份数据变化当中,找到一些蛛丝马迹:从去年到今年,哪些母婴品类在增长?哪些品类在下行?什么样的细分领域更有机会?新家庭到底更看重什么?未来的消费趋势在哪里?母婴企业值得在什么样的市场做更多投入?

多品类下降,少品类增长

从天猫母婴一级类目表现来看,与2021年5月相比,童装、童鞋、纸尿裤、孕产类、婴童用品类,无论是销售额,还是销量,都呈现出不同程度的下降。

销量同比下降幅度,高于销售额下降幅度,是因为这里的“销售额”,是按照商家的零售价统计的,没有算入促销折让买赠等。显然,单论零售价,是“通胀”的一级类目当中,奶粉/辅食/营养食品/零食属于惟一整体增长的品类,销售额增幅大于销量,零售价也是“通胀”的。

以天猫母婴为代表的平台电商,是母婴品类在消费者端的的趋势向导。这种变化说明:

1

一向在电商平台热度很高的母婴品类,整体也在下行;

2

平台电商正在不断被新业态比如直播、种草类分流,母婴渠道在分销上,类型更加多元化;

3

不可忽视的是,传统零售正在“实体电商”化,其不断增强的本地化经营能力和私域会员服务能力,正在从电商手中分走资源。

细分当中的增长机会

近两年受居家影响,线上产品销售额在2020 后有部分上升,但在 2021-2022 年间,很多母婴品类的线上热度都降到了之前的消费水平,增长也变得有限。其中就包括规模体量较大的奶粉和幼儿服装产业, 牛奶粉、羊奶粉无论销售额还是销量,都出现一定比例的下降,而 像儿童演出服的销量减少就是今天春季的疫情导致很多中小学停课带来的。从这个角度,电商渠道与传统母婴渠道,凉热等同。

但在部分一级品类下降的苗头中,我们还是发现了细分的二级品类增长机会。与2021年5月相比,2022年5月母婴二级类目当中,婴幼儿营养食品、宝宝零食、安全座椅、宝宝洗浴、婴童护肤以及孕产妇营养食品,都显示出非常明显的增长特性。

2022年掀起热浪的母婴品类

我们也能从这些增长品类中看到更多的消费变化与走向。

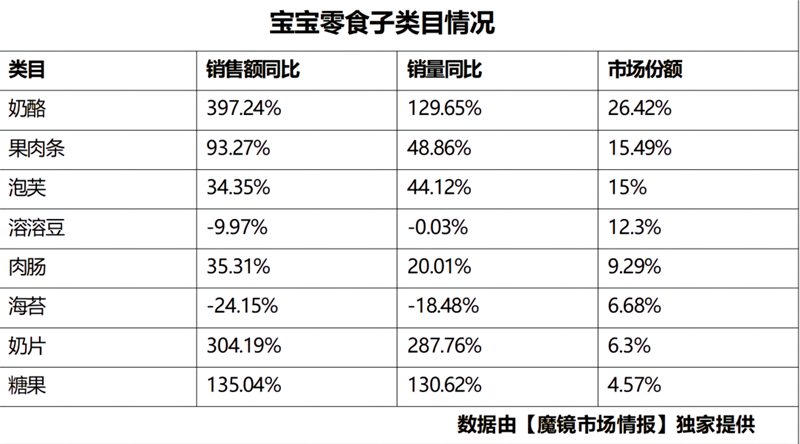

1.宝宝零食带来“新风潮”

随着对新出生人口数量的担忧,无论线上还是线下渠道,都开始做消费人群的年龄段延展。年龄稍大的宝宝所需零食,对比增长率为负的奶粉类和辅食, 同比增长为 74.5% 。零食近年来增长速度呈指数级,并且还将持续一段时间。

在增长迅速的宝宝零食赛道, 奶酪不仅占比四分之一的市场份额,同时销售额 、 销量同比增长都是倍数级, 奶片和糖果也是如此 。海苔和溶溶豆有下降趋势, 其余产品增长态势都不错 。

探求儿童奶酪的增长原因发现, 乳酪品类近几年发展迅猛,大小乳企竞争激烈,超市和店家经常搞终端促销,具体表现为:

1

传统乳制品企业向新市场进军和扩充。

2

消费观念转变,以前较为昂贵和高端的奶酪被更多人接受和采购。

3

令人眼花缭乱的包装是一大卖点,包括经典动画联名、形状多样化等。

4

商家促销,线下会开设专门的柜台,而线上宣传也基本上首页首屏。

5

很大一部分的成人也会购买。

这类产品尤其吸引时尚年轻人注意力,一些大型连锁与精品店,越来越重视小零食产品。父母对于健康零食、趣味包装、分龄营养结构的认知,以及社交媒体、宝妈人群的宣传效应,也进一步扩大了这个市场。

相比2021年5月,2022年5月宝宝零食店铺在天猫上的数量同比增加21.08%,商品数量同比增加32.07%,呈现出同步上升趋势。说明市场热度一直未减。

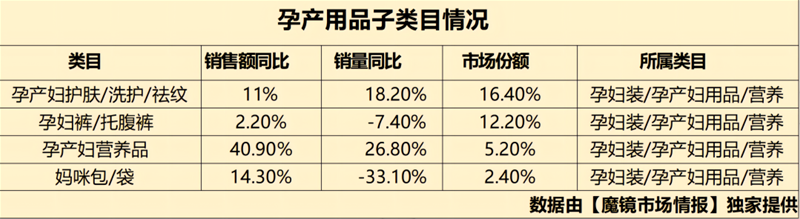

2.爱宝宝爱自己的年轻家庭看中“全营养”

母婴营养食品市场整体表现尚可,孕产妇营养食品增长率高达 41%。孕产妇营养食品在整体孕妇产品销售不佳的前提下,价格和销量都创新高。孕妇产品中,关于护肤、洗护的部分,市场规模都有所扩大,销售额同比增长也不错,妈妈们的自我呵护意识越来越普及。

分析营养食品子类别可以发现 ,DHA、钙铁锌、益生菌、维生素、鱼肝油均出现在孕产妇和宝宝营养食品的销售额 TOP10 中。

育儿主力人群转变年青一代,消费观念和生活态度发生转变,他们多喜欢即时消费、生活质量要求相对较高,对婴儿营养元素的补充方式上,也更多元化。

婴幼儿营养食品在每年的12 月份销售额大幅增长。考虑各年份5月的数据, 只在 2021 年相比前一年有所下降,今年又回升到之前的水平。5月,婴幼儿营养食品的销售额同比增长为14.3%,销量有小幅度下降。

在婴幼儿营养食品中,无论销量还是总体销售额都增长的是乳铁蛋白和益生菌。

另外,虽然DHA和钙铁锌占据近一半的市场,但销量都出现不及去年5月的情况。其余营养食品需求较小,大概率在婴幼儿奶粉中已经含有相关元素,超量饮用反而会造成身体不适,加上消费者的经济因素,销售有所下降。

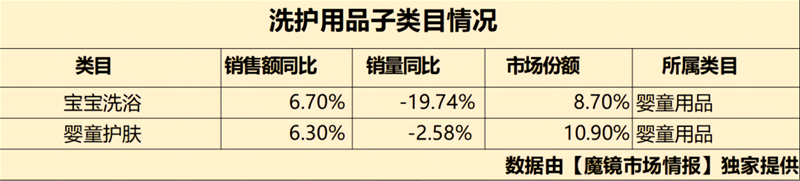

3.宝宝洗护的增长走向

宝宝洗浴和婴童护肤销售额增长率相近,分别为 6.7%和6.3%,不过销量相比去年 5月有所下降,增长主要是因为价格涨价较多,特别是洗浴产品,今年是历年五月来销量较惨淡的 。洗浴产品在下半年(2021年10-12月)销量猛增,均价稳步上涨。这两类产品存在同质性, 多为捆绑性销售,且客户同时购买的可能性较大,也是两者增长率相近的一个原因。

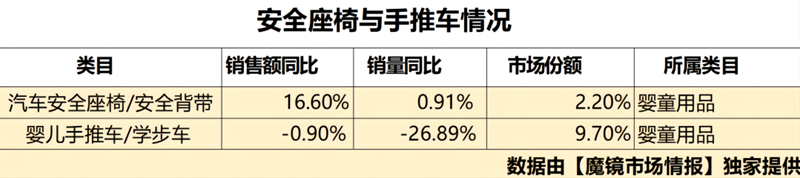

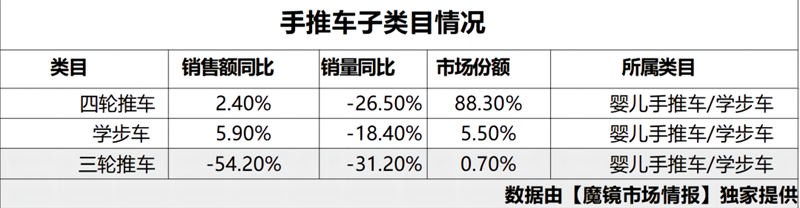

4.安全座椅与手推车

与2021年5月相比,安全座椅整体呈上升趋势,前五品牌占比为 31.9%,出现比较高的品牌集中度。2020 年开始,市场淘汰了一大批商品和商家,商品数和店铺数大幅度下降,市场集中度开始上升,考虑到可能是疫情初期儿童远行的需求下降, 导致小型商家反应不及时,后续再跟不上市场,被大品牌挤压。

四轮推车和三轮推车出现你增我减的情况,因为四轮车的一些优势,比如稳定性好,能保持平衡性 ,有避震性,所以也被越来越多的公众号做普及推广,形成消费者端的传播效应。

5.其他品类

其余二级类目中的呈下降趋势的宝宝辅食,肉松/鱼松 、磨牙棒/饼干 、果汁/饮品/果冻的销售额同比达到了-20%以上,作为传统母婴的重要品类之一,可以结合其他数据,对这个变化关注一下。

而婴幼儿羊奶粉和婴幼儿牛奶粉,因为目前没有细分类目,所以我们选择了另外一个数据维度来考量发现,大多数母婴食品无论是产品均价、店铺数量,还是产品数量,都在增加,这也足见母婴食品大多还在寻求线上交易的可能性,但电商平台竞争的烈度,也让人望而生畏。

未来的增长,从品类层面切入,还是要开辟更多的新生渠道?

618血战之后,可能需要再重新设计一下!

数据说明:

1.本文数据基于 2022 年 5 月同比增长率制作。同比数据,采集为两年间的两个月份,仅供部分决参考使用。

2.数据来源: 淘宝+天猫

3.内容构成:同比增长数值图表+简要阐述+原因分析+趋势预测

4.预测模型:采用时间序列平稳性 ARMA 进行短期预测,部分结果如下:

{kind=link}

在线咨询