1.公司概况

1.1 公司简介

李宁公司是“体操王子”李宁先生在1990年创立的专业体育品牌公司。

公司目前拥有完善的品牌营销、研发、设计、制造、经销及零售能力。以经营李宁品牌专业及休闲运动鞋、服装、器材和配件产品为主。除核心品牌李宁牌外,公司也生产、开发、推广、分销、销售多个自有、特许或与其其他合作企业设立的合资╱联营企业经营的其他品牌体育产品,包括红双喜乒乓球产品、AIGLE(艾高)户外运动用品、Danskin舞蹈和瑜伽时尚健身产品及Kason(凯胜)羽毛球产品。

1.2 发展沿革

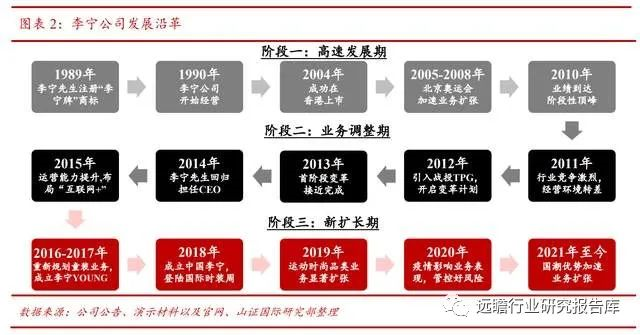

李宁公司发展大致上可以分为三个阶段。

阶段一:自公司在1990年开始运营,凭借李宁先生作为家喻户晓“体操王子”的名气,以及体育营销及赞助资源等加持,公司业务得到快速发展。2004年,公司成功在香港联交所主板上市。随后,公司业务在中国举办奥运会带来的运动热潮支持下加速扩张。2010年,公司业绩达到阶段性顶峰。

阶段二:2011年开始,过度扩张导致行业竞争激烈以及过量渠道库存积压令经营情况转差。公司在2012年引入战略投资者TPG,并开启全方位的变革计划,从传统批发式运营转为以零售及体育营销为导向的运营模式。经过一系列业务变革后,公司的整体运营能力在2015年明显提升。

阶段三:2016年,公司对童装业务重新规划发展策略,推出青少年品牌李宁YOUNG。2018 年,公司又推出新的运动时尚系列---中国李宁,并成功登陆国际时装周进行产品推广。2019 年,国潮崛起助驱中国李宁系列销售实现爆发式增长。在新冠疫情扰动下,公司2020年业务受到一定影响,但在2021年则重拾增长势头,并开启公司新一轮扩张期。

1.3 股权结构

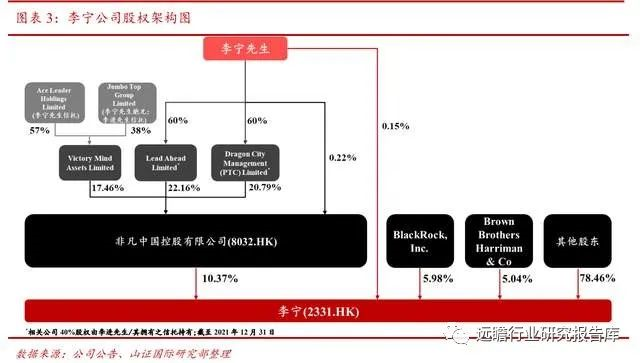

李宁公司目前股权结构相对分散。截至2021年12月底,李宁先生以及其胞兄李进先生透过非凡中国合共持有公司10.37%股权,而李宁先生也直接持有公司0.15%股权。此外,BlackRock, Inc.和 Brown Brothers Harriman & Co.分别持有5.98%和5.04%股权。

2. 公司分析

2.1 高增长重新启航

李宁公司2004年在香港联交所上市后,业务持续扩张,收入录得高速增长,在2010年以近95亿元(人民币‧下同)达到阶段性顶峰。

随后,行业竞争加剧,过量渠道存货导致公司经营转差,在2012年引入战略投资者TPG,并开始对业务的渠道、产品、供应链以及数字化等多方面作出调整,收入也在2011至2013年录得同比下滑。

2014年开始,业务变革计划成效开始显现,业务经营能力持续提升,收入也回复正增长,继 2018年突破百亿后,在2021年又突破两百亿大关。

2.2 坚持「单品牌、多品类、多渠道」策略,品牌力持续提升

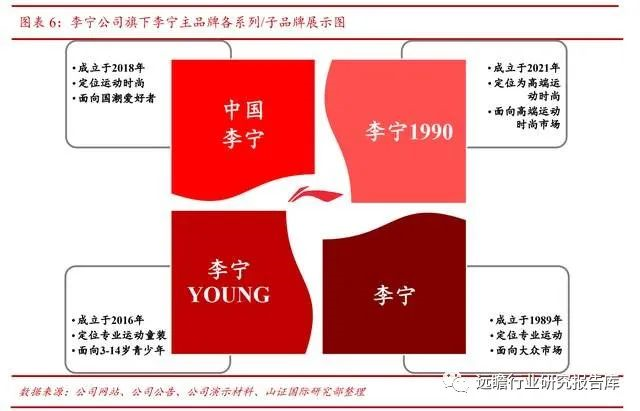

李宁公司自2012年起开始把业务发展聚焦在“中国市场”,“核心品牌”以及“核心体育品类”,并于2018年提出“单品牌、多品类、多渠道”的发展策略,进一步提升公司品牌力。

“单品牌”是指在“李宁主品牌”上延伸出其他产品系列/子品牌,挖掘新目标消费群体的需求,以拓宽销售。公司在2016年和2018年分別成立青少年品牌「李宁YOUNG」以及运动时尚系列「中国李宁」,2021年又推出全新高端运动时尚子品牌「李宁1990」,紧抓国潮吸引年轻消费者的契机,持续提升市场份额。

“多品类”方面,公司自2013年以来专注于五大核心体育品类发展,其中包括篮球、跑步、健身、运动生活以及其他品类。2021年,五大核心体育品类收入占比分别约为25%、16%、15%、43%和1%。

渠道方面,公司近十年持续实施“多渠道”策略,除了优化以及升级改造不同系列的实体店铺之外,公司在2011年也开始布局电商业务,在2015年加速拓展,李宁牌电商业务2021年收入占比由2011年约2%明显上升至约30%。此外,电子商务2022年首季度同店销售在高基数下仍同比录得 30%-40%增长,增幅高于线下渠道(20%-30%)。

2.3 运营效率明显提升,创造“李宁式”体验价值

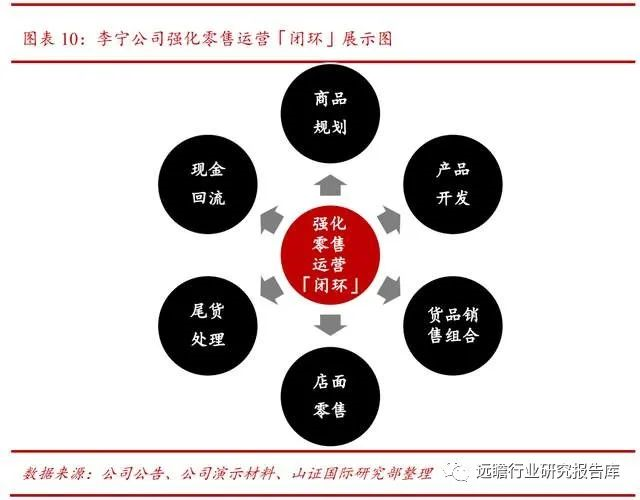

李宁公司自2012年起开始从传统批发式运营转为以零售及体育营销为导向的运营模式推出一系列变革举措,主要围绕着提升产品、渠道以及零售运营能力,为用户创造“李宁式”体验价值。

2.3.1 精准掌握产品完全销售模式,全方位强化零售运营能力

经过多年的经验累积,叠加持续数字化升级赋能,公司目前整体零售运营能力已得到明显提升,并能够精准地掌握产品的完全销售模式,通过实现从商品规划至现金回流的「闭环」效应,促进环内良性循环,各项指标也因此显著改善。

2.3.2 落实重“质量”轻“数量”开店策略,有效提升店面运营能力

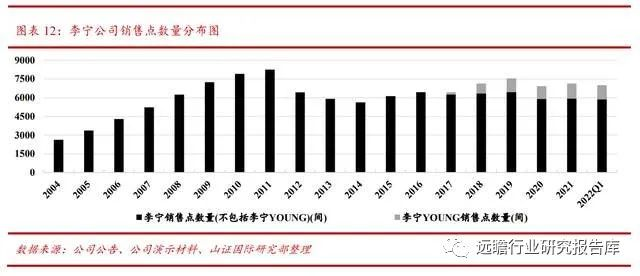

李宁公司在 2004 年上市后业务扩张主要以扩大销售网络为主,销售点数量在 2011 年达到历史高峰的 8,255 间。同年,行业经营环境转差,公司开始主动控制开店步伐,调整渠道结构,加速关闭亏损及低效店,导致销售点在 2012 年明显下降至 6,434 间。

此后,公司持续渠道优化升级,销售点数量(不包括李宁 YOUNG)一直下降至2014年的 5,626 间,在2015年后基本上维持于6,000间左右。

公司近年持续落实重“质量”轻“数量”开店策略,除了对店铺设计升级和加强旗舰店建设之外,公司也大力推行“高效大店”体制化,加速建立以及优化直营大店矩阵体系,并向披发渠道推广,以提升渠道效率和单店销售表现。

2021年,公司大店(平均面积超过 410 平方米)数量已超过 1,200 间,平均月度店效达到 60 万元。

2021年,公司旗下李宁牌平均单店收入以及平均每个雇员收入贡献分别由2014年约95万元和165万元明显上升至约226万元和591万元。

2.3.3 重视研发,着力提升产品力

李宁公司在2004年上市后研发开支一直伴随收入增长而上升,在2010年达到阶段性顶峰约 2.45亿元。随后,公司在经营转差后开始缩减研发费用,下降趋势延至2016年(约1.26亿元)。2017年,公司开始恢复增加研发投入,相关开支同比增加约35%。

随着公司加大力度布局李宁 YOUNG 和中国李宁产品线,2019年研发开支上升至约3.62亿元,并超越2010年创下的高位。受疫情影响,公司2020年研发开支同比有所下降,但在 2021年则明显增加至约4.14亿元。

基于消费者的核心功能要求(保暖、轻质与防风防水等),公司已合共发展 80 多个科技按平台功能对应。以鞋品为例,公司研发和应用李宁云、李宁孤、李宁弓为首的减震科技以及李宁䨻轻质回弹科技等在李宁鞋品上,帮助用家提升运动表现。

除了功能性研发能力之外,公司近年也持续优化产品(尤其是中国李宁系列)设计,提升公司产品整体竞争力。

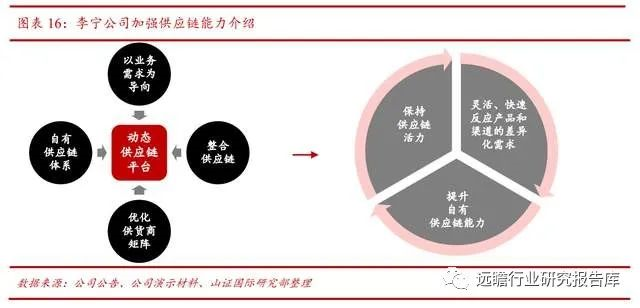

2.3.4“被动生产”转向“主动生产”,加大柔性供应链建设

2012 年以来,李宁公司不断以业务需求为导向持续整合以及优化供应链,以灵活、快速反应产品和渠道的差异化需求和保持供应链活力。此外,公司在 2018 年开始建立自有供应链体系,逐步将核心生产能力沉淀在李宁体系内,以提升自有供应链能力。

2.3.5 费用管控持续优化,盈利能力显著改善

李宁公司近年盈利能力持续改善,公司毛利率由2017年约47.1%上升至 2021 年约 53.0%。此外,受益于公司经营效率提升,经销开支占收入比率持续下降,经营利润率和盈利率同期走势基本上跟随毛利率表现,分别由 2017 年约 5.0%和 5.8%上升至 22.8%和 17.8%。

3. 行业亮点

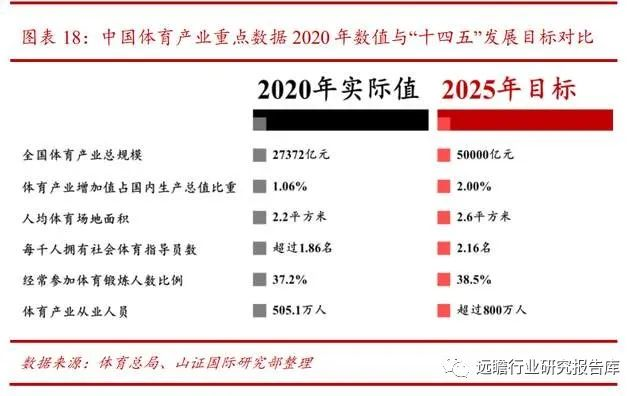

3.1 政策催化体育产业持续快速发展

“十三五”期间,我国体育产业总规模和体育产业增加值分别增长约60.0%和95.4%。《“十四五”体育发展规划》则对体育产业提出了更高的要求,如体育产业总规模在2025年将达到5万亿元,以及体育增加值占国内生产总值比重将提高至 2%。

按 2020 年产业占比估计,体育用品及相关产品制造规模将由 2020 年约 1.23 万亿元上升约 82.7%至 2025 年约 2.24 万亿元。随着《体育强国建设纲要》等政策文件逐步落实,体育用品制造相关产业在“十四五”期间将持续快速发展,利好行业龙头企业未来业务表现。

3.2 下半年销售将有望实现较快增速

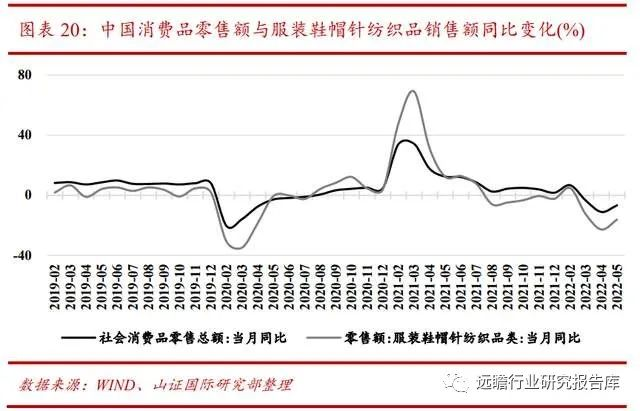

3.2.1 服饰行业疫情稳定后表现优于整体零售市场

过往经验表明,服饰行业在疫情稳定后销售表现明显优于整体零售市场。2020 年 5 月至 2021 年 5 月,服装鞋帽针纺织品销售总额月均同比增约 15.84%,高于社会消费品零售总额同期月均同比增幅约 9.18%。

3.2.2 下半年销售将有望实现较快增速

随着 2022 年电商促销活动陆续展开,叠加“稳增长”政策持续发力,前期受抑制的消费需求将明显释放,预期下半年纺织服装行业销售将有望走出类似于 2020 年的表现,运动服饰行业也将受惠于整体销售回暖。作为行业龙头企业,李宁公司下半年销售将有望实现较快增速。

3.3 受益于国潮文化的兴起

3.3.1国潮文化进一步发展

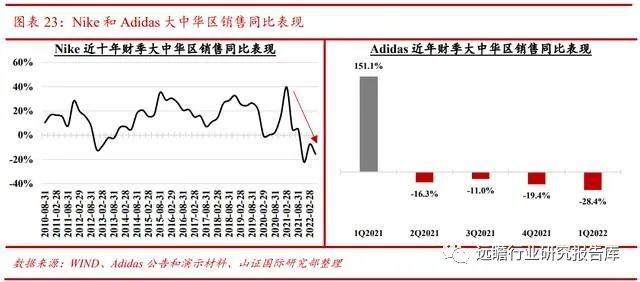

2008 年至 2020 年,中国运动鞋服市场主要以国际品牌 Nike、Adidas 和 Skechers 等与本土品牌安踏、李宁和特步等两大阵营所组成。其中,Nike、Adidas 和 Skechers 分别由 2008 年约 13.4%、12.5%和 0.1%上升至 2020 年约 19.8%、17.2%和 5.6%。

H&M、Nike、Adidas 等国际快销时尚以及运动休闲品牌销售自2021年第二季度开始遇冷。其中,Adidas大中华区销售自2021年第二季度开始录得负增长,并在2022年第一季度进一步扩大至-28.4%。此外,事件同時也催化国潮文化进一步发展。

3.3.2 在国潮文化驱动下,中国李宁系列近年销售表现持续强劲

2018年,李宁公司成立新的运动时尚系列中国李宁。同年,公司成功策划了中国李宁纽约时装周项目,重新定义国潮文化,并取得好成绩和用户认可,为中国李宁后续的市场表现奠定了坚实的基础。随后,中国李宁持续推出不同年度系列,均以时装周作为推广。

在国潮文化驱动下,中国李宁系列近年销售表现持续强劲。2021年,运动生活品类零售流水同比增长约 71%,增幅明显大于其他品类。

3.4 童装业务发展空间广阔,有望成为业绩新增长引擎

3.4.1 童装行业发展空间广阔

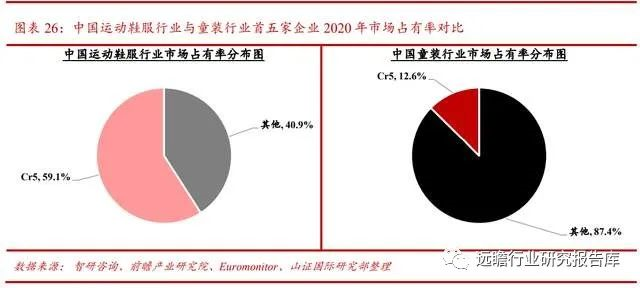

我国童装品牌化相对其他服装行业较晚,行业当前竞争格局高度分散。行业首五家企业2020 年市占率仅达约12.6%,远低于运动鞋服行业同期约59.1%。从产业周期看,行业仍处于成长阶段,童装企业规模普遍较小,单个品牌的市占率和竞争力并不明显。

随着宏观经济疲软将加速行业的优胜劣汰,拥有较强品牌以及规模效益的企业市占率将获得提升,继而使得行业集中度稳步提高。

根据立鼎产业研究网、欧睿的数据显示,我国童装行业2011年至2019年市场规模呈增长态势,年复合增长率达约12.0%。受疫情影响,2020年市场规模同比倒退约4.1%,但预期2021 年至2025年年复合增长率将达到约13.4%。

3.4.2 近年加码布局童装业务,有望成为业绩新增长引擎

李宁公司近年加码布局童装业务。公司在2016年对童装业务重新规划发展策略。新童装业务以针对3-12岁的青少年为目标客群,在保留原有李宁 KIDS 的基础上,着重推出李宁青少年品牌李宁 YOUNG。

2017年,公司结束以往授权于公司独立第三方代理运营,并于2018年年初接管授权代理商旗下经销商运营的361间童装店铺。随后,公司持续加快童装业务拓展,李宁 YOUNG门店数量于2019年年底突破1,000间,并持续上升至2021年年底的1,202间。2022年3月底,李宁 YOUNG店铺数量调整至1,135间。

此外,公司近年也持续强化专业运动童装形象,不断增强产品矩阵以及对渠道结构进行优化升级,公司2021年零售流水和同店销售分别同比增长 70%-80%和 30%-40%。

随着公司进一步加大对童装业务布局,凭借李宁品牌优势、卓越的零售运营能力,将可受益于童装行业市场集中度提升以及行业持续增长所带来的机遇,预期相关业务有望成为公司业绩新的增长引擎。(报告来源:远瞻智库)

4. 盈利预测与估值

李宁公司现金流折现估值财务模型:

财务模型构架简介:我们利用现金流折现估值财务模型为李宁公司进行估值,并将财务模型预测分为三个阶段,分别是第一阶段(2022-2024年):高速增长期;第二阶段(2025-2035 年):中等增长期;以及第三阶段 (2035 年以后):平稳增长期。

第一阶段(2022-2024 年)收入预测及主要明细假设:

(1) 门店数量:李宁核心品牌方面,公司近年持续增强渠道效率,关闭低效店铺,并提升大店保有量,以扩大产品的展示区域,提高销售连带率,改善销售表现。

我们预期,公司将持续执行相关“高效大店”策略和提升大店保有量,叠加公司将进一步布局中国李宁以及李宁1990系列相关业务,预期李宁核心品牌门店数量将由2021年的5,935间逐步增加至2024年的 6,226 间。此外,公司将抓紧童装行业快速增长期而加大李宁YOUNG门店布局,预期李宁YOUNG 门店数量将由2021年的1,202间持续上升至2024年的1,879间。

(2)收入:受益于公司整体门店数量増加、单店收入提升以及运营能力增强等,叠加体育行业持续发展所拉动的新增需求,预期公司未来三年收入将保持较快增速,2022-2024年期间年复合增长率将达约21.2%。

(3)毛利率:预期 2022 年毛利率将受疫情影响由2021年约53.0%下滑至52.0%,随后在2023 年和 2024 年则分别上升至约 52.5%和 53.0%。

(4)经营利润率和盈利率:预期2022年经营利润率和盈利率将跟随毛利率表现,分别由2021 年约22.8%和17.8%下滑至22.3%和17.6%。随后在2023年和2024年则分别上升至约22.9%、23.4%和18.1%、18.5%。

第二阶段(2025-2035年)自由现金流增长率:

根据《体育强国建设纲要》所提及的要求, 到2035年,我国全民健身更亲民、更便利、更普及,经常参加体育锻炼人数比例达到45%以上,人均体育场地面积达到2.5平方米,将有利体育服饰龙头企业未来业务发展前景,故预期李宁公司自由现金流在同期年复合增长率将达约 9%。

第三阶段(2035年后)自由现金流增长率:

公司在2035年后将处于长期业务增长期,每年自由现金流将以約 3%增长,接近已发达国家的长期经济增长率。

其他重要数据:(i)公司融资结构不会出现明显改变;(ii)无风险利率:约2.9%;(iii)WACC:约8.8%。结论:我们覆盖李宁公司(2331.HK),预期公司于2022至2024财年的盈 利分别约为46.7亿元、58.8亿元及71.8亿元,同比上升约16.3%、26.1% 及22.0%。

根据现金流折现估值模型之推算,我们给予公司83.5港元的目标价,对应2022财年、2023 财年和2024财年之预测市盈率分别约 39.8 倍、31.6 倍和 25.9 倍。基于目标价较7月4日收市价71.7港元有约16.5%的上涨空间。

{kind=link}

在线咨询