顾家家居正在悄悄反弹。

近两个月来,顾家家居的股价反弹了超过40%,市值重回467亿。

据顾家家居618战报,自5月16日至6月20日的35天中,公司线上线下零售录单总额达22.7亿元,同比增长38.3%,远超过市场预期的20%。(以上数据非上市公司财报披露数据)

在当前地产下行趋势难改及疫情导致的低迷消费环境下,顾家家居的这一“抬头”迹象,究竟是昙花一现还是牛市开始?

最坏的时候过去了

受区域疫情影响,过去三个月,国内许多核心城市的线下商业处于被迫停业状态,这给一些收入过度倚重线下渠道的行业重重一击。

家居建材行业就是这样的例子。

公开数据显示,过去多年,线下渠道占我国家居行业总收入八成以上,一旦线下门店歇业,家居行业的压力可想而知。

国家统计局数据显示:今年前5月,我国家具类零售额达575亿元,同比下降9.6%,其中,5月单月零售额为122亿元,同比下降12.2%。

从去年房地产行业开启下行周期后,作为地产后周期产业的家居行业就倍感压力,叠加三月这波复燃的疫情,可谓雪上加霜。

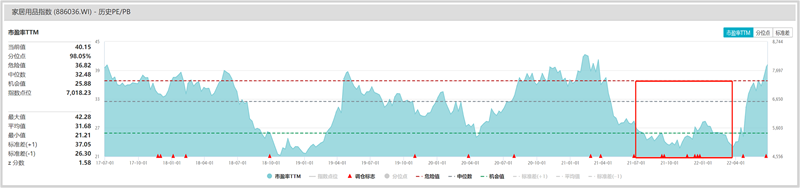

这些利空,嗅觉敏锐的资本市场看在眼里,事实上从今年年初开始,家居用品指数(886036.WI)就开启了“狂跌”模式,经粗略计算,今年前五个月家居指数的较高跌幅超过25%。

种种悲观预期之下,3月末家居指数的估值较低跌到不及25倍,回到去年7月份商品房住宅销售面积开启负增长时的较低位。

在资本市场,低位一旦翻转起来,就变成了超额收益的垫脚石。

6月以来,上海、北京等疫情重灾区的逐渐缓解,让“复工复产”与“消费回补”成了下半年的大趋势。

在刚过去的618大促节中,多个家居公司表现亮眼,其中顾家家居狂卖22.7亿元,较同比大增38.3%(以上数据非上市公司财报披露数据),喜临门也收获5.9亿元,同比增长72%,其余芝华仕、全友、林氏木业均有不错的表现。

618呈现的巨大消费回补现象同时点燃了资本市场的信心,家居指数的估值在短短几天内从29倍蹿升到40倍。

不过这仅仅是开胃菜,下半年在得到业绩的支撑后,家居行业的景气度才真正开始。

地产下行并不可怕

作为公认的房地产后周期行业,家居行业收入增速与商品房竣工面积增速之间有一年时间的滞后时间,与新房销售面积增速几乎同步进行。

而去年,全国商品房销售面积达到17.94万平米的高峰后,新房竣工面积与新房销售面积却出现齐跌的现象。

进入2022年,这一趋势并未反转,在大型房企业债务暴雷及疫情对消费的冲击下,截至5月末,全国商品房销售面积、房屋新开工面积等仍旧有超双位数的跌幅。

可以确定的说:我国房地产市场已经进入到存量市场阶段。

那是否意味着家居行业以后也不行了?

这一问题从“利弊”一分为二的角度去分析,结果并没有那么差。

“弊”端方面,家居行业未来的增速势必会受到地产下行的影响,毕竟过去几年,新房占整个装修市场的七成以上。

但缓冲的有利因素也有很多。

首先,国家不会让房地产行业出现断崖式下滑。

开年以来,国家相继在政策宽松与金融信贷上释放出积极信号,预计后续各地将继续推出因城施策的相关购房政策,带动地产销售逐步回暖。

其次,“新房为主”的装修市场结构逐渐会向“存量房市场为主”过渡,这一趋势在一线城市较明显。

2020年、2021年北京二手房成交占整体房屋交易量的比例均超过60%,同期部分新一线及二线城市二手房交易量比例也接近50%。

再次,我国家居行业的市场格局本身就非常分散,存量阶段对中小企业的影响要远高于大公司,龙头利用行业集中度提升获得成长的确定性更大。

据国家统计局数据,家具制造业亏损企业数从2015年的536家上升到2021年的1084家,占比从10%上升到16.3%,龙头企业必然会补上中小企业腾出的市场。

更重要的是,作为必需消费品的家具产品,其渗透率与城市化率水平密切相关。2022年,我国的城市化率为65%,仅相当于美国上世纪50年代的水平,目前美国的的城镇化率在83%左右。

统计数据显示,1982年-2020年,美国床垫市场从13.7亿美元增长至109亿美元,GAGR达到5.6%,这些床垫市场的主要来源是二手房交易和产品升级换代需求驱动。

所以说,大可不必因为房地产下对家居行业的未来形成过度担忧。

α来源

“α”即超出行业整体收益“β”的部分,即超额收益。

在我们看来,家具龙头普遍存在α机会,尤其像顾家家居这种受地产下滑影响较小的软装龙头。这是由行业集中度提升及龙头扩品类能力两种因素共同推动的。

首先,在行业集中度方面,尽管顾家家居目前在沙发及床垫品类处于头部位置,但与发达国家比,提升的空间非常大。

具体而言,2020年的顾家家居两大核心品类“沙发与床垫”市占率分别为6.6%与5.7%,分别排名一和五,这一水平与美国市场沙发、床垫品类龙头20%左右的市占率差距还很远。

未来在行业出清、消费升级、全屋定制等新消费趋势下,头部企业市占率的持续提升势在必得。

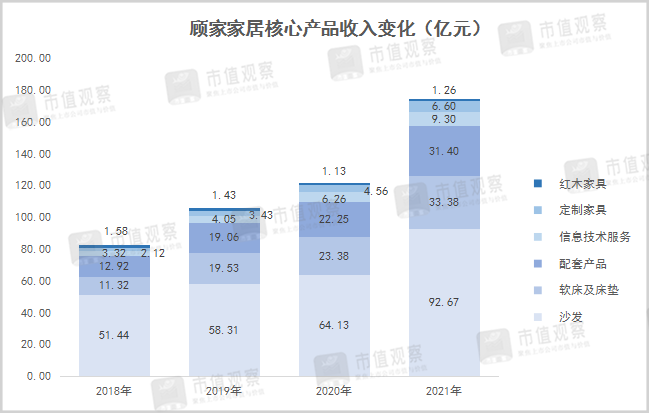

其次,顾家家居的品类扩张能力足够出色。公司自2010年以来,相继将业务拓展到软床(2010年)、床垫(2013年)、红木(2014年)和定制家具(2015年)多个大家居领域。

这一布局是公司过去成功穿越家居熊市的关键。

数据显示,2018年国内软体家具市场规模(包括沙发、床垫、软床、茶几等配套产品)见顶后,连续两年负增长。但同期,顾家家居却取得了26%的营收CAGR和19%的归母净利CAGR。

从收入增长贡献因子看,顾家家居核心产品沙发增幅相对是较慢的(约22%),而公司其它品类如软床及床垫、配套产品(茶几,餐桌椅)、定制家具等CAGR达到40%左右。

这就说明,品类扩张是顾家家居过去取得α的核心因素。

而面向未来,成功的品类开拓为公司后续“融合大店模式”及“软体+定制一体化”战略执行打下了坚实基础,后两者将继续为顾家家居贡献增长动能。

过去几年,由于家居消费主体的年轻化迁移以及互联网碎片化流量的冲击,大店模式与定制家具成了行业的新趋势,顾家家居审时度势,目前相关布局已经跑到了行业前列。

融合大店方面,公司于2019年成立大店经营部门,截至2021年底,2000㎡以上门店(包括顾家生活、融合大店、品类势能店)已接近100家,较上一年翻了3倍多。

大店对顾家家居品牌力,客单价及门店坪效都有显著的提升。仅从单店收入看,2021年公司单店收入为165.9万元,较上一年提升45%。

定制家具方面,顾家家居2021年的收入为6.6亿元,较2016年起步时的0.23亿元翻了28倍,这其中剔除2018年公司并购班尔奇的影响,增长速度也不俗。

更为重要的是,定制家具业务为公司销售方式提供了灵活性,这其中“定制套餐”成了公司大促成功的重要推手。

去年816期间,公司全屋定制融合套餐销售占比达37%,平均客单价达7万元;今年618期间,公司全屋融合订单金额同比增长248%,占比达到10.5%。

不出意外的话,大家居多品类融合的顺利推进,将持续打开顾家家居的成长天花板,软装龙头的好戏还在后头。

{kind=link}

在线咨询