近日,17部门出台了进一步完善和落实积极生育支持措施,从教育、住房、就业、社保等方面提出了20项具体措施支持积极生育,加之此前的“双减”、“三孩”、“住房不炒”等利好政策的相继出台,母婴市场消费潜能进一步释放,母婴群体生育观念和消费趋势也将随之迎来新变化。

8月25日,据宝宝树发布的《2022母婴行业洞察报告》显示,在生育观念上,57%的受访者表示家庭内外部条件改善后有意愿生下胎,其中,90后群体多胎意愿较高。

从整体市场上看,《报告》中显示,虽然近两年中国出生人口增长缓慢,但2021年中国母婴市场规模继续增高达到了47800亿元,增长率较去年反弹达到近20%,成为近5年来的新高点。未来,单纯依靠人口红利的增长将逐步发展为依靠创新和技术的优质增长。

母婴线上渠道稳中有升 销售额增长最多品类是婴儿奶粉

报告显示,从整体销售渠道上看,线下渠道仍是母婴群体消费的主要选择,线下母婴渠道过去三年复合增长率稳定在1.8%,受疫情影响今年增速降低3.7%。但受疫情、新一代母婴群体消费习惯等因素影响,线上渠道占比稳中有升,继续抢占线下现代渠道市场份额。截至2022年6月,母婴品类线上渠道占比到34.6%,高于去年同期的33.7%。线上渠道中,销售额增长最多的三大品类分别是婴儿奶粉、婴儿护肤和吸奶器。

从地域上看,线下母婴渠道销售TOP3的省份分别是贵州、福建和广东,而该些省份在出生率上也位列全国前排阵营。此外,因低线城市人口红利优势明显,母婴消费额占比不断上升,成为线下母婴渠道的主力市场。截至2022年6月,低线城市线下母婴店销售额占比达到86%,同比增长了1.5%。

母婴“悦己”消费从备孕开始 宝爸积极参与一起“佛系育儿”

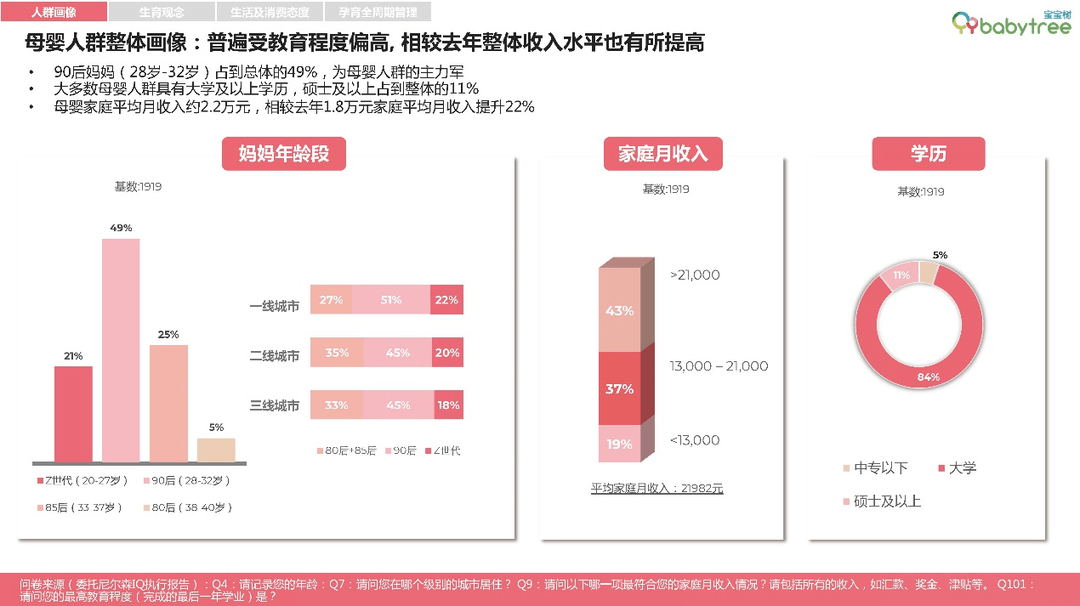

聚焦到母婴消费群体,报告显示:新一代母婴群体中大学学历占比为95%,其中硕士及以上学历占比达到11%;母婴家庭平均收入也由去年的1.8万元提升22%至2.2万元。此外,90后宝爸宝妈成为母婴群体主力军,占比近半数。

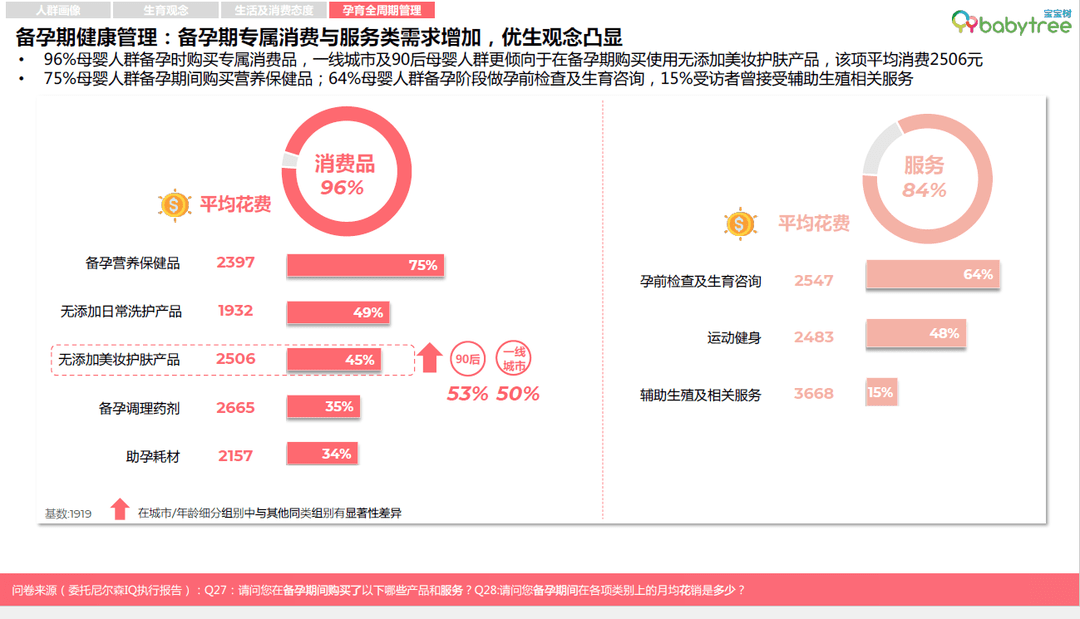

可以看出,相较传统母婴群体,新一代宝妈宝爸的文化水平与经济实力都有了显著提升。也正因此他们更注重优生优育理念,消费行为上更倾向满足快乐悦己和健康安全的双重需求。报告显示,96%母婴群体在备孕阶段就会购买专属消费品,购买备孕营养保健品的人群占比达到75%。此外,40%宝妈表示会坚持孕期化妆,一线城市及90后宝妈更注重购买无添加的美妆护肤品,其平均消费可达2506元。除实物消费外,84%母婴人群还会选择运动健身、孕前体检、辅助生殖咨询等服务以提升孕产质量。

低线育儿更舍得为“超高端”买单国潮品牌突击“五环内”市场

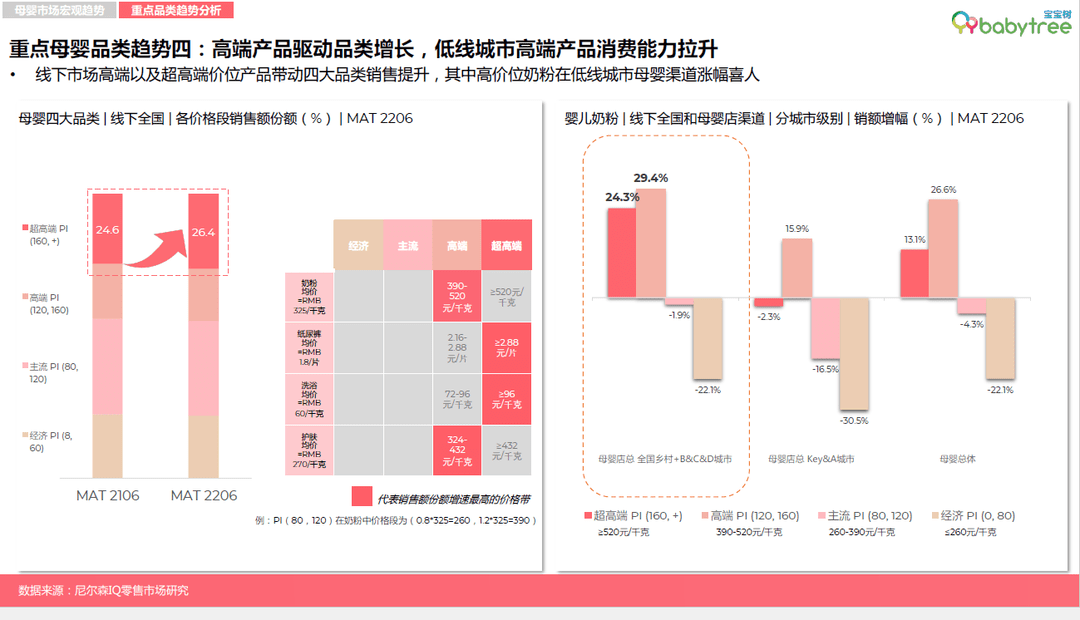

在行业整体消费趋势上,由于母婴群体消费观念升级,市场日趋细分化,新消费趋势油然而生。《报告》指出,未来重点母婴品类展现出四大新趋势,即:国潮母婴品牌向高线城市发力;成分党、功能党消费群体驱动母婴品类增长;消费周期向幼童阶段延伸;高端产品驱动品类增长,且低线城市高端产品消费能力拉升。

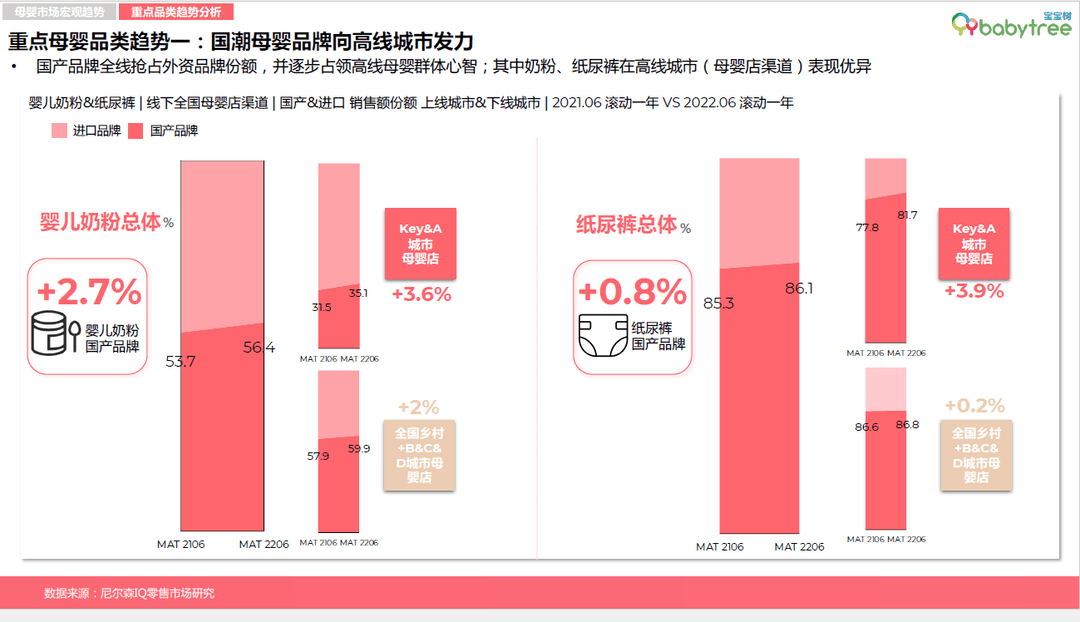

新一代母婴群体不再盲从海外大品牌,他们更关注适合国人需求的母婴产品。加之国产母婴品牌日益注重品质化、颜值与技术更新,使得自身信任度提升,国产品牌正在全面抢占外资品牌份额,并逐步占领“五环内”母婴群体心智,其中奶粉与纸尿裤在高线城市增长突出,达到3.6%与3.9%的增速。

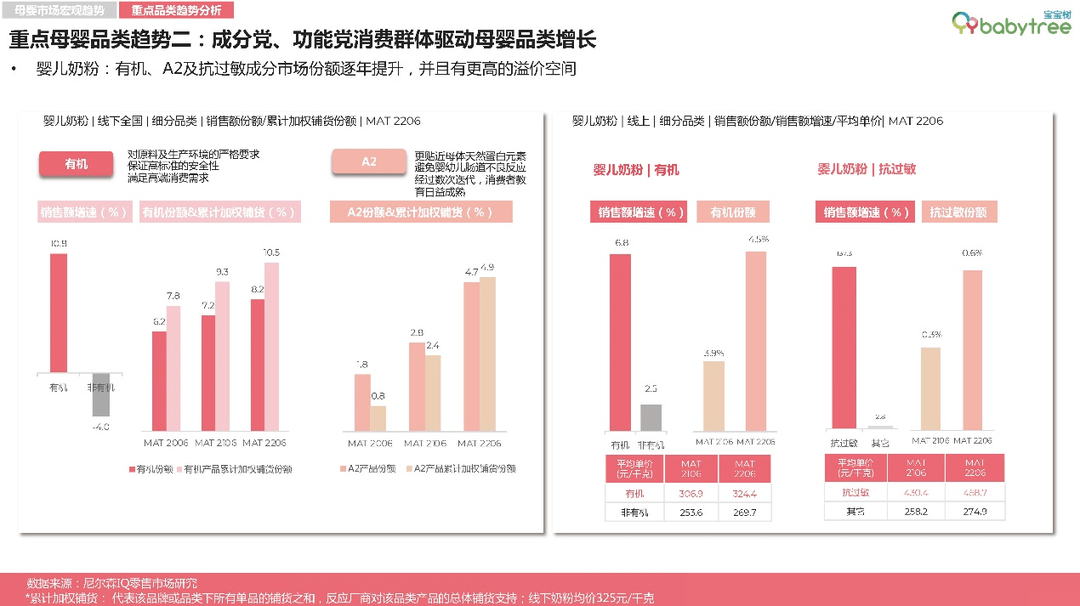

受科学育儿观念熏陶,成分党、功能党母婴群体崛起,品类细分和延伸也带来了更高的溢价空间和增长。例如,均价超300元每千克的A2成分奶粉在线下全国的销售份额逐年增加。在婴儿洗护市场中,带有滋润、保湿、抗过敏、抑菌等功效的产品销售额增长也远高于单一功能的产品。

在追求品质化的过程中,高端母婴产品迎来了增长新契机。报告显示,超高端母婴四大品类销售份额由2021年的24.6%上升至了今年的26.4%。且在为孩子“投入”上,低线城市的父母更舍得花钱,数据显示,母婴高端产品在低线城市中更具发展潜力,以奶粉为例,超高端产品在低线城市销售增幅达到24.3%,远超越高线城市。

{kind=link}

在线咨询