“

7月,面对国际环境更趋复杂严峻和国内疫情散发多发的不利局面,我国服装行业努力克服需求减弱、成本上涨、库存积压等困难和问题,行业运行总体延续了企稳恢复的发展态势,除生产发生小幅波动以外,内销持续改善,出口平稳增长,投资增势良好,企业效益保持增长。但也要看到,世界经济滞胀风险上升进一步加大了国际市场需求走弱风险,国内居民收入预期下行、消费信心不足以及服装可选、改善型消费属性增强均将在一定程度上抑制服装消费增长,我国服装行业经济持续恢复依然面临着多重风险和挑战。

”

1

服装行业经济运行情况

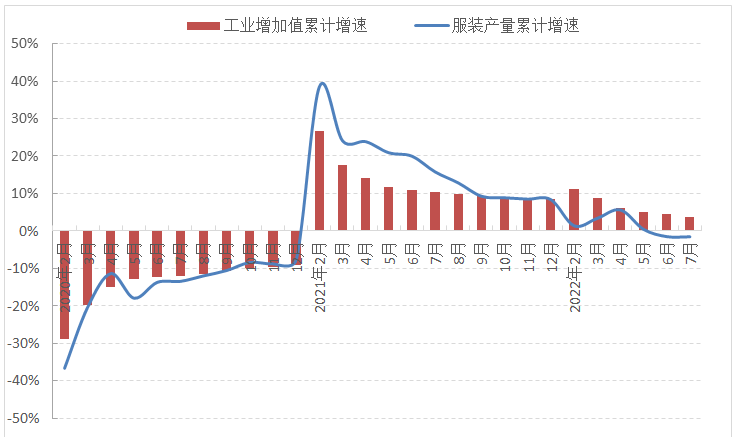

服装生产小幅波动

7月,受疫情扰动、市场需求不足等因素影响,服装行业规模以上企业工业增加值再次转为负增长。从1-7月的累计数据来看,服装行业工业增加值和服装产量增速均呈现持续下滑趋势,服装产量连续两个月负增长,服装生产恢复速度明显放缓。根据国家统计局数据,7月,服装行业规模以上企业工业增加值同比下降0.2%;1-7月,服装行业规模以上企业工业增加值同比增长3.6%,增速比上年同期放缓6.8个百分点,比1-6月放缓0.8个百分点。同期,规模以上企业完成服装产量131.86亿件,同比下降1.54%,比上年同期下滑17.32个百分点,降幅比1-6月扩大0.06个百分点;其中,梭织服装产量为50.15亿件,同比下降0.82%;针织服装产量为81.71亿件,同比下降1.98%。

图1 2022年1-7月服装行业生产增速情况

数据来源:国家统计局

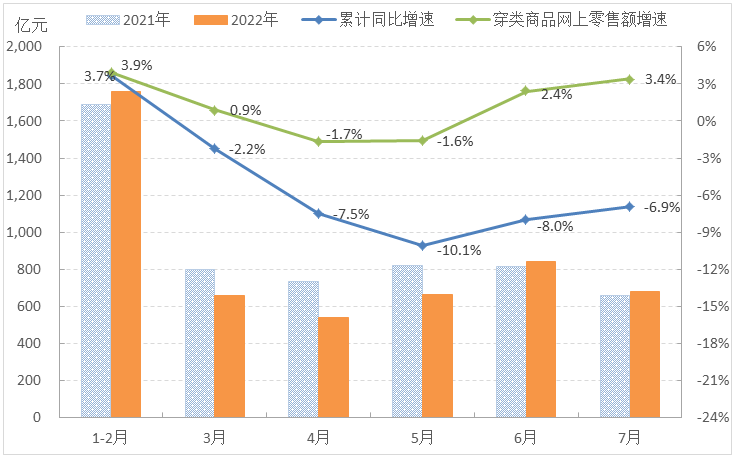

内销市场继续恢复

由于国内疫情多点散发、高温多雨天气等不利因素对居民社交出行、商业运营造成较大限制,7月服装销售增长有所放缓。但总体来看,随着促消费政策措施发力显效以及各地生产循环逐渐畅通,国内市场服装销售保持恢复态势,网络零售稳中有升,实体门店经营向好。根据国家统计局数据,7月当月限额以上单位服装类商品零售额同比增长1.3%,增速比6月放缓1.2个百分点;1-7月,我国限额以上单位服装类商品零售额累计5130.7亿元,同比下降6.9%,降幅比1-6月收窄1.1个百分点。网上服装零售保持稳定增长,1-7月穿类商品网上零售额同比增长3.4%,增速比1-6月加快1.0个百分点。线下门店经营有所改善,根据中华全国商业信息中心的统计数据,1-7月,全国重点大型零售企业服装类商品零售额同比下降11.3%,降幅较1-6月收窄1.3个百分点。

图2 2022年1-7月国内市场服装销售情况

数据来源:国家统计局

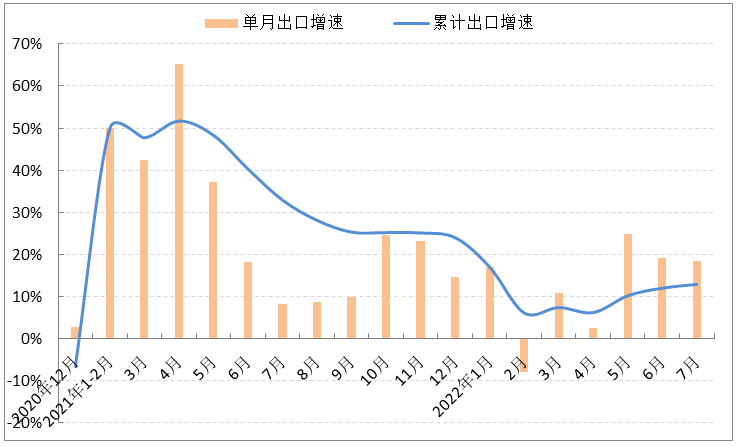

出口保持平稳增长

1-7月,在国际市场需求持续恢复的有力支撑下,我国服装出口在2021年高基数的基础上继续保持较快增长,呈现出较强发展韧性。但是全球通货膨胀居高不下,国际市场需求走弱风险增大,加之国内疫情多点散发不利企业正常生产经营,下阶段我国服装出口将面临更大压力。根据中国海关数据,1-7月,我国累计完成服装及衣着附件出口995.58亿美元,同比增长12.9%,增速比1-6月加快0.9个百分点;7月当月服装及衣着附件出口196.38亿美元,同比增长18.5%。

图3 2022年1-7月我国服装及衣着附件出口情况

数据来源:中国海关

针织服装出口量价齐升,梭织服装出口单价大幅增长。根据中国海关数据,1-7月,服装出口数量184.9亿件,同比增长5.0%,出口平均单价4.45美元,同比增长14.6%。其中,针织服装出口数量和出口单价均同比增长10.2%;由于原材料价格上涨带动以及户外通勤类附加值较高的服装出口快速增长,梭织服装出口量跌价升,出口数量同比下降4.9%,出口单价同比增长25.2%。同期,我国塑料和硫化橡胶制手套类产品出口同比下降67.3%,化纤制防护服同比下降57.0%。

我国对主要市场服装出口增势强劲,对日本出口降幅持续收窄。根据中国海关数据,1-7月,我国对美国、欧盟、东盟服装出口金额为239.9、206.5和85.4亿美元,同比分别增长15.7%、21.8%%和29.3%,增速比1-6月加快1.19、2.28和1.84个百分点;我国对日本服装出口76.8亿美元,同比下降1.3%,降幅比1-6月收窄3.89个百分点。以上四个国家和地区合计占我国服装出口总额的61.1%,拉动我国服装出口增长10.0个百分点。同期,我国对一带一路沿线国家和地区、拉丁美洲以及大洋洲服装出口继续保持快速增长,增幅分别为13.8%、35.8%和18.0%,分别拉动我国服装出口增长3.3、1.6和0.6个百分点。另外,我国对加拿大和俄罗斯服装出口同比分别下降7.2%和29.1%,对非洲服装出口同比下降6.2%。

浙江、江苏、山东服装出口增速小幅加快,广东出口明显下降。1-7月,我国服装出口前五大省份浙江、广东、江苏、山东和福建合计完成服装出口721亿美元,同比增长12.5%,占我国服装出口总额的72.4%,比上年同期下降0.3个百分点。其中,浙江服装出口金额207.4亿美元,同比增长30.2%,江苏和山东省服装出口同比分别增长13.9%和20.1%,分别比1-6月加快1.1、0.5和2.2个百分点;广东服装出口同比下降5.0%,降幅比1-6月加深1.3个百分点;福建服装出口同比增长4.9%,增速比1-6月放缓2.2个百分点。另外,上海服装出口恢复,增速比1-6月加快6.3个百分点。中西部省份中,新疆、江西、湖南、四川服装出口持续迅猛增长,增幅高达69.7%、52.1%、71.5%和66.4%,而河北和湖北省服装出口同比分别下降49.4%和16.0%。

企业效益承压增长

7月,我国服装企业效益延续恢复态势,但受疫情扰动、需求不足、成本高企等多重因素影响,服装行业主要效益指标增速有所放缓,经济运行持续承压。根据国家统计局数据,1-7月,我国服装行业规模以上(年主营业务收入2000万元及以上)企业13106家,实现营业收入8159.37亿元,同比增长3.91%,增速比1-6月放缓0.54个百分点,比上年同期放缓7.13个百分点;利润总额370.03亿元,同比增长3.96%,增速比1-6月放缓0.04个百分点,比上年同期放缓5.86个百分点。行业运行效率有所放缓,成本上涨导致盈利能力提升困难。1-7月,服装行业规模以上企业产成品周转率为11.83次/年,同比下降5.76%;营业成本同比增长4.68%,高于营业收入增速0.77个百分点,每百元营业收入含成本86.10元,比2021年同期增加0.64元;营业收入利润率为4.53%,与2021年同期持平。

表1 2022年1-7月服装行业主要效益指标情况

数据来源:国家统计局

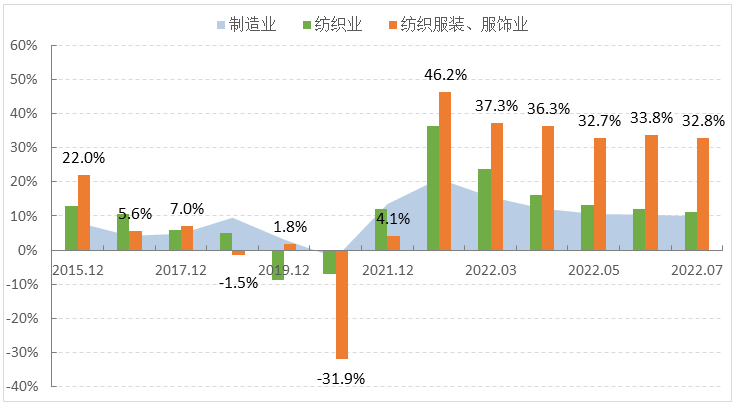

行业投资增势良好

7月,我国服装行业固定资产投资继续保持较快增长,产业转型升级趋势明显。根据国家统计局数据,1-7月,我国服装行业固定资产投资完成额同比增长32.8%,增速比2021年同期提升27.6个百分点,高于纺织业和制造业整体水平21.7和22.9个百分点。

图4 2022年1-7月服装行业固定资产投资增速情况

数据来源:国家统计局

2

服装行业运行趋势分析

服装出口面临较大不确定性

受各国疫情反复、全球经济增速放缓、宏观预期转差、通胀上升等因素影响,欧美等发达国家消费者信心指数持续走低,消费预期下降,服装批发商面临高库存压力,外需缩减可能性的增大将对中国服装出口产生影响。美国7月份消费者信心指数降至51.1,远低于去年同期的80.8;7月份欧元区消费者信心指数继续下滑至-27,创1985年以来的最低水平;日本国内消费增长乏力,日本央行7月21日发表经济与物价展望报告,将2022财年日本经济增长预期由2.9%下调至2.4%。这些都预示着下半年全球主要发达经济体消费水平将会低于上半年。随着疫情“常态化”,美欧服装企业出于供应链安全和成本考量,持续推进采购多元化战略,增加在印度、孟加拉国、越南等国家的服装采购量。另外受美国禁用新疆棉影响,海外订单从中国流出,加之新疆棉检测成本较高,国内服装企业接单态度相对谨慎。面对复杂的国际环境,我国服装出口将面临更严峻挑战。

国内消费需求复苏缓慢

受疫情影响,国内整体消费相对疲软,居民消费能力和消费水平有明显下滑。7月份社会消费品零售总额同比增长2.7%,依然非常低迷。央行6月29日发布的《2022年第二季度城镇储户问卷调查报告》显示,二季度倾向于“更多储蓄”的居民占58.3%,比上季度抬升了3.6个百分点,这显示居民更倾向储蓄而非消费。在居民消费倾向的影响下,国内服装消费需求复苏相对缓慢,目前仍未回到疫情前水平,部分企业销量下滑相对明显。另外国内服装消费市场需求变化呈现出多样、复杂的特征,消费者的需求由量向质转变,对产品的质量、专业性、功能性等提出了更高要求。这就要求企业通过供给端改革,通过增加专业性、功能性、场景性设计,提升产品的针对性,进而进一步拉动消费需求。

服装企业在承压中前行

受国内疫情多点散发、原材料价格上涨、短期消费需求减弱等多重因素持续影响,服装行业承受了较大压力。7月中旬,多家服装上市公司陆续发布半年度业绩预告,部分企业业绩降幅明显。其主要原因是受疫情影响,部分线下门店无法正常营业、零售客流减少。同时,原材料、物流、门店运营成本高企也侵蚀了公司利润。面对不断上涨的制造成本和出口成本,中小企业生产经营压力持续加大,回款不畅、成本高企、资金紧张等问题突出。国家统计局数据显示,7月中、小型企业PMI分别为48.5%和47.9%,比上月下降2.8和0.7个百分点。随着“金九银十”消费旺季的到来,居民对秋冬装的消费需求会促进市场修复,但同时市场竞争也更加激烈。服装企业在推出高品质、个性化、功能化产品的同时,要不断拓展销售渠道,通过线上线下营销活动,强化与消费者之间的连接互动,提升企业盈利能力。

{kind=link}

在线咨询