婴童洗护市场竞争格局不断“生变”,新消费品牌做儿童洗护品牌还有哪些机会?

对美妆日化行业来讲,近几年无疑是一片“混战”的场景,成人美妆赛道品牌不断涌入,内卷不断,对于婴童护理赛道的玩家而言虽竞争激烈,但却是一片大好的市场前景。

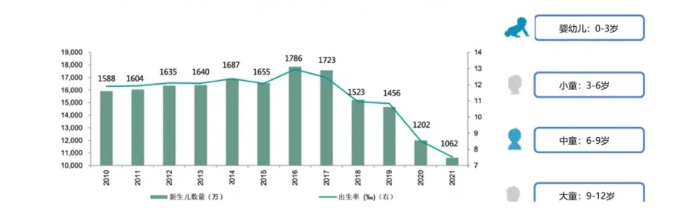

这一点主要体现在市场大盘上。据数据统计,2022年婴幼儿的人口数为3720万,小童的人口数为5032万,中童的人口数为4982万,大童的人口数为4827万。其中,中小童市场人数最多,是市场关注的重点人群。

图片来自网络

那么在市场高渗透率下,众新老品牌们又该如何实现从品牌单品到大品类实现突围,并打造出细分渠道增长曲线的呢?

婴童洗护品牌竞争格局生变 细分市场第二增长曲线如何打造?

在三胎开放以及国民收入水平提升的背景下消费市场持续增长,带动了婴童快消品的市场需求与机会,“婴童洗护”这个细分领域也随之不断扩张。

图片来自网络

据统计,线上婴童护理连续三年销售额同比增速保持正增长。在刚刚过去的2022年市场销售总额同比上升近8.3亿元,已突破50亿元的大关,预计2023年会有进一步的提升和扩充。

图片来自网络

这些都得益于优质国货婴童洗护品牌们正在加强自身的护城河,带动整体的销售大盘。

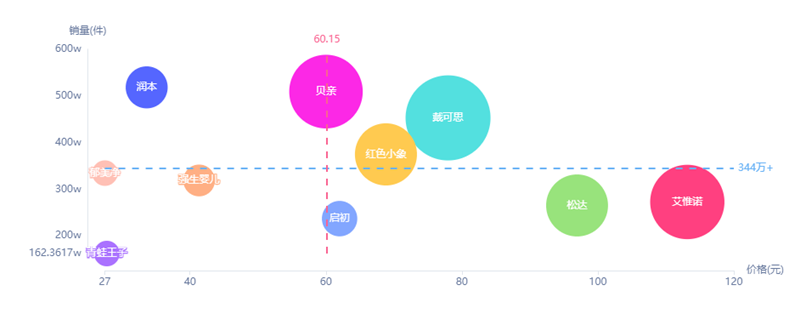

从前十的品牌分布来看,新兴国货婴童品牌就占据了半壁江山。其中产自于广州的婴幼儿本草护理品牌润本独占鳌头,贝亲、红色小象、戴可思等品牌也在本土品牌市场竞争力旗鼓相当,甚至对外资婴童品牌代表艾维诺实现了销量上的挤压。

图片来自网络

当我们回看过往婴童洗护市场就会发现,原本的集中度相对较高,当随着这些新兴母婴洗护品牌的进入催生了市场格局的骤变,市场市占率也整体趋向分散化。据统计,2011年婴童洗护行业CR10为59.2%,2020年行业CR10仅为30.1%,新老品牌交替,这对于新品牌来讲是机遇,对于老品牌则是高压和稀释。

图片来自网络

就拿一直做的国民老品牌舒肤佳来看,在婴童洗护品上涵盖沐浴露、洗手液、洗发液几大类目,虽然在基础清洁上满足了消费者,但并未针对洗护市场进行大类的细分。另外缺失了针对不同年龄段婴童使用特点,对应需求的产品开发。整体销量也大多依托于消费者对舒肤佳这个老品牌自身的认可度。

而对于细分品类和功效的挖掘,新锐品牌表现得尤为敏捷。譬如,红色小象就针对新生儿、敏感肌宝宝的特殊护理做出了区别,甚至还按照季节、年龄等多维度领域进行了精细化的产品细分。

海龟爸爸也针对全学龄的所有护肤场景和用户痛点,在小品类上实现了产品功效上的细分。在防晒霜这个品类,就分为光敏肌系列、红敏肌系列、油敏肌系列、敏感肌系列和童趣干敏肌系列。

直观感受到的是婴童洗护品牌,伴随着消费者产品使用需求和场景的升级,各大婴童洗护品牌正在进行品牌单品到大品类的细分挖掘,朝着品类精细化、多样化的方向发展,并试图打造出细分市场的第二增长曲线。

产品迭代升级与线上推广助力规模增长 如何积极布局全域营销?

事实上,婴童洗护这条赛道相较于成人美妆来讲还处于成长期。除了这条新赛道拥有广阔的探索空间外,机会点也清晰可见。虽然婴童洗护赛道如成人洗护一般品类繁多,但在用户需求上却是单刀直入的,宝爸宝妈们首要关注的是产品成分对婴童肌肤的安全性。

因此品牌在初入市场之初大多遵循“温和安全”的原则打开消费者心智,尤其是对于成分党而言,他们更关注于天然植入的添加情况。据统计,蛋黄、蓝甘菊成分销量强势走高,同比增速以365,801.00%和3,640.00%晋升成分榜单前20席。

图片来自网络

其次则是产品功效的升级。据婴童家清细分市场重点需求关键词及其增长情况统计,除了天然成分外、满足差异化需求和便捷在婴童洗护市场更受到消费者的青睐。如:沐浴产品在二合一的功能基础上,增加温和无泪、无硅油等功效特点更受新一代宝爸宝妈们的欢迎。

因此对于母婴洗护品牌来讲,产品功效和理念的升级,以及品类在精细化多样化的需求处加码是产品升级过程中需要关注的重点。尤其是在政策和消费者需求的推动下,在保证产品安全性的同时,以自身独特的品牌理念促进推出精细化的系列洗护产品。

新锐婴童洗护品牌戴可思推出了三大产品线 : 宝宝护肤系列、日化清洁系列、IP联名小王子系列。其中,宝宝护肤系列中的金盏花婴儿面霜是戴可思推出的第一款深入人心的产品。在过去的六年里,戴可思以“最温和的产品和服务,守护每一个中国宝宝”的品牌理念和打法抢占细分赛道。

红色小象分为婴童洗沐、婴童护肤、孕妈系列及通用线四个主要产品线,安心简护系列护肤产品是红色小象的核心产品。品牌理念是为母婴护理全周期提供一站式呵护,传递科学的育儿观念,抢占母婴护理品牌市场份额第一。

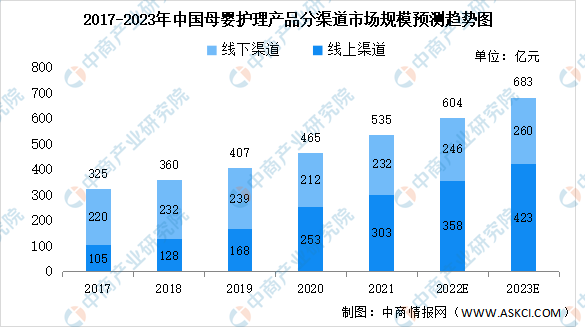

而品牌的高市场占有率更多源于线上渠道。据数据显示,2021年中国母婴护理产品线上渠道市场规模达303亿元,线下渠道市场规模达232亿元,预计中国母婴护理产品线上渠道市场规模将达423亿元,线下渠道市场规模达260亿元。

图片来自网络

品牌的市场规模增速自然离不开营销推广的加持,尤其是在消费者的购物渠道从线下卖场及母婴店转移到线上电商渠道,线上的销售额占比逐年增大的背景下,品牌商线上的推广费用占比攀升。

以红色小象的母公司上美股份为例,在2019-2021年期间,品牌研发费用率一直维持在10%左右,销售费(包含营销推广费用)用率高达40%+,且占比持续提升。

同时随着新媒体电商的崛起,线上内容营销专业种草是获取用户心智的主要方式,也是母婴洗护产品的重要购买转化方式。除了常规的在社交媒体引入专家背书进行专业向的直接种草外,KOL产品测评、科普形式也是直达用户心智,增强产品在消费者心目中信任感的关键。

如果说品牌种草是潜移默化的引导消费者购买,那么短视频平台的线上带货直播则是直接的销售宣传拉动方式。大多数婴童洗护品牌采取的是多渠道、多形式、多触点的形式与用户链接。但无论是何种方式,婴童洗护行业头部品牌集中度较低,未真正进入红海,因此有很大的市场增长空间。

胖鲸点评

对于已进入市场的新锐品牌和准备进入的品牌来讲,在坚守安全品质的同时,需要不断在市场细分领域推陈出新,满足各类年轻消费者的需求,促进各品牌推出精细化婴童洗护产品。目前,中国婴童洗护市场有不少高品质的国产品牌正在迅速突围,行业正朝着产品规范化、营销多样化的方向发展。但其市场规模远没达到市场的天花板,未来在婴童洗护品牌产品力的提升与满足消费者需求下,持续推动国货洗护品牌上升。

而对于国内婴童洗护赛道高景气的状态发展,有望诞生更多具有本土竞争力的新品牌,在精准把握人群画像,不断推陈出新全面触达更多消费者的情况下才能保证在新的消费环境下迅速成长,促进婴童洗护行业的良性竞争与发展。

{kind=link}

在线咨询