母婴营养品发展概况

中国 母婴营养品发展概况

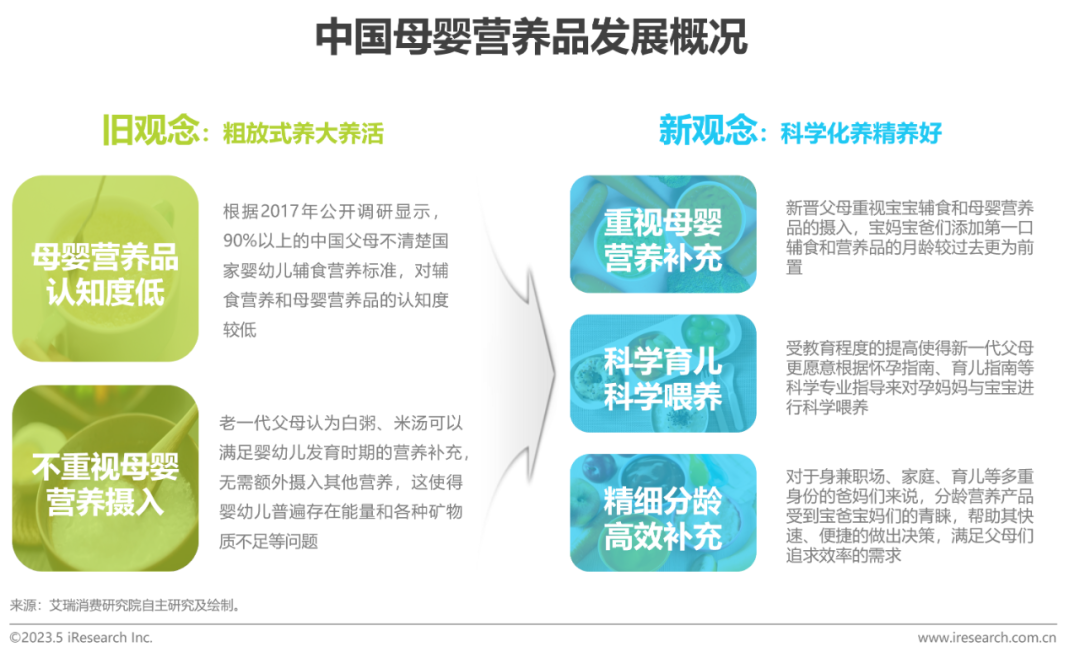

新育儿观念重视母婴营养,科学、精细化分龄是育儿关键词

随着90、95后成为新晋父母,育儿观念和营养补充方式正逐步升级,相比于老一代父母们讲究的吃饱吃壮,新一代的父母们更注重孩子的综合发展和营养补充,也意识到科学精细的母婴营养对健康管理的重要性。同时新一代父母们对待生活“精致”的态度也表现在了母婴消费上,愿意为更科学、更高效、更精细的母婴产品买单。其中,分龄营养成为科学高效喂养的选择,让新晋父母们快速、便捷地做出决策,缓解焦虑、提高效率。

国民消费力不断提高,强消费意愿刺激母婴营养品需求

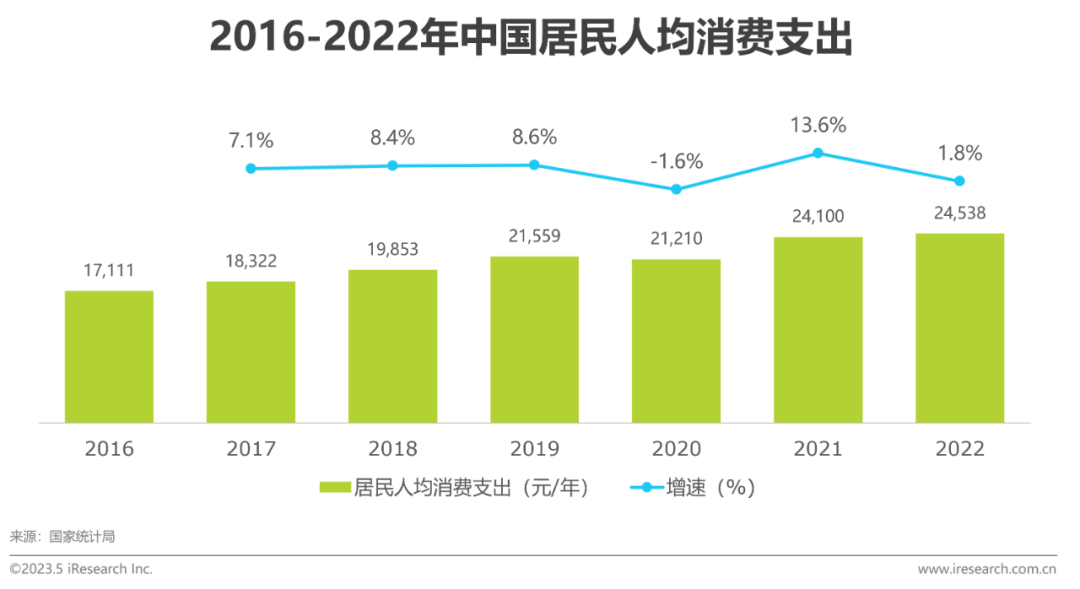

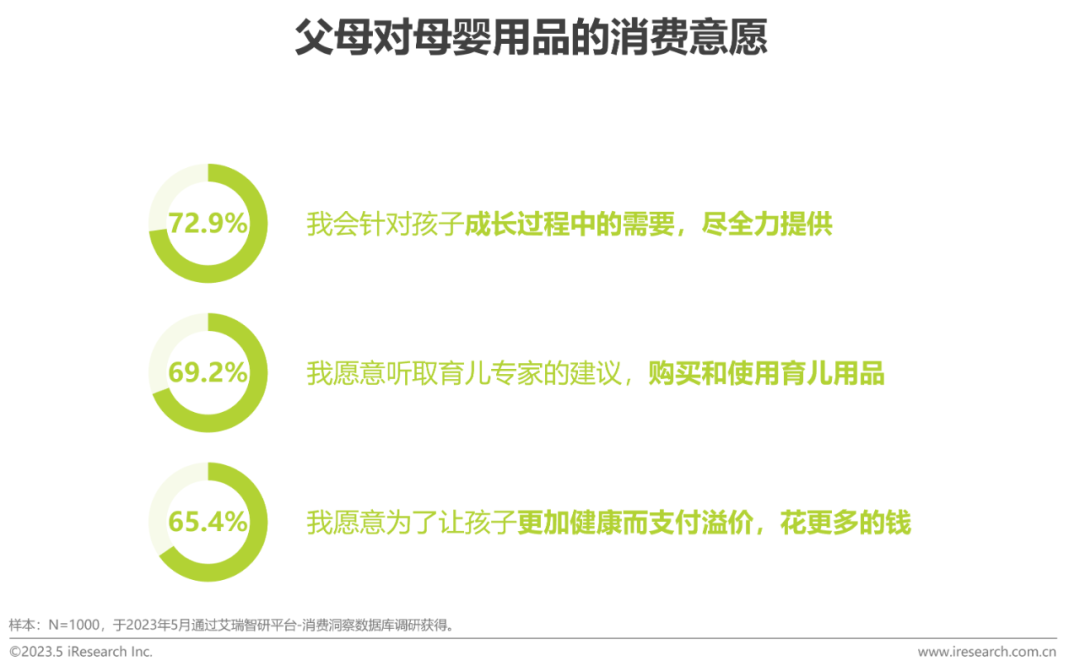

随着国家经济的发展,国民消费支出逐渐提高,母婴营养品作为满足妈妈和宝宝健康需求的产品,其消费意愿也随之提升。与此同时,居民消费支出的上升为母婴行业的消费提供了经济基础,父母人群也对母婴用品的消费观念发生变化,愿意更多的购买母婴用品,甚至支付溢价,强烈的消费意愿将刺激母婴营养品需求的快速增长。

政策推动科学分龄营养,构建中国孕妇及婴幼儿营养标准

婴幼儿的健康与营养是国民营养健康的重要组成部分,直接关系着国民素质提高和经济社会发展。因此,我国对婴幼儿营养食品的安全、质量以及年龄标签的使用均实施严格的监管;与此同时,为控制婴幼儿免疫力缺陷等疾病,我国制定《婴幼儿辅食添加营养指南》 和《国民营养计划(2017-2030年)》,并大力开展“生命早期1000天营养健康行动”,研究制定孕妇及婴幼儿科学喂养策略,宣传引导分龄营养和不同年龄段营养素摄入参考。

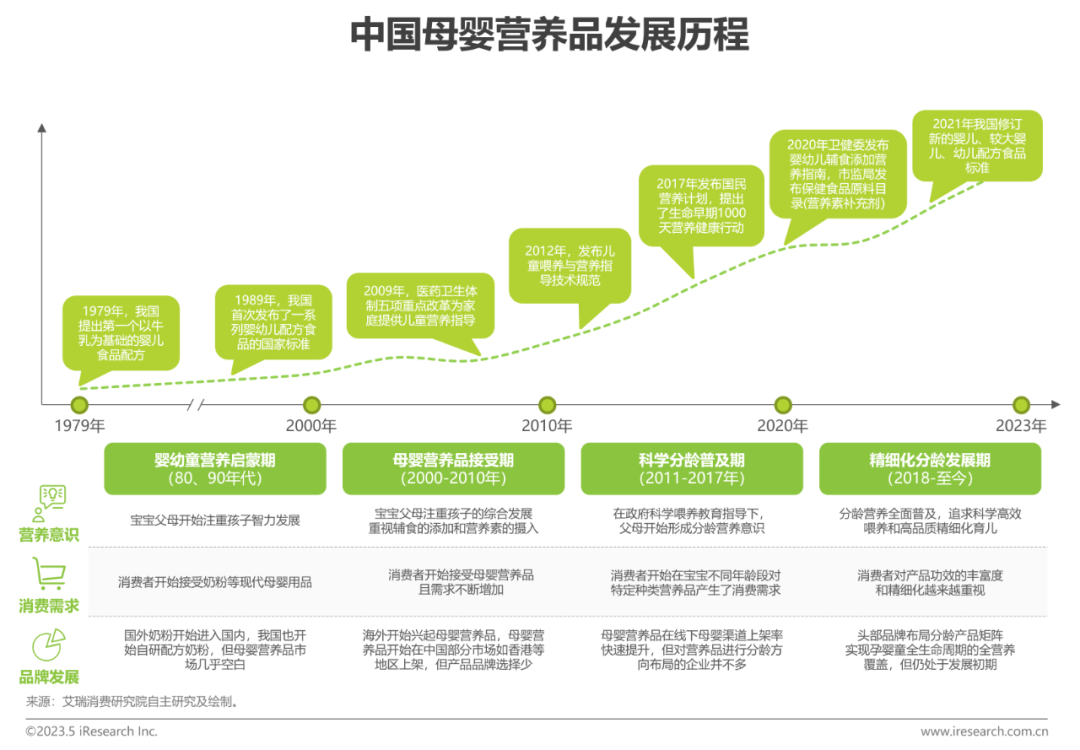

中国 母婴营养品发展历程

母婴营养品进入精细化分龄时代,消费市场迎来增长黄金期

母婴营养品市场现状

中国 母婴营养品潜在用户规模

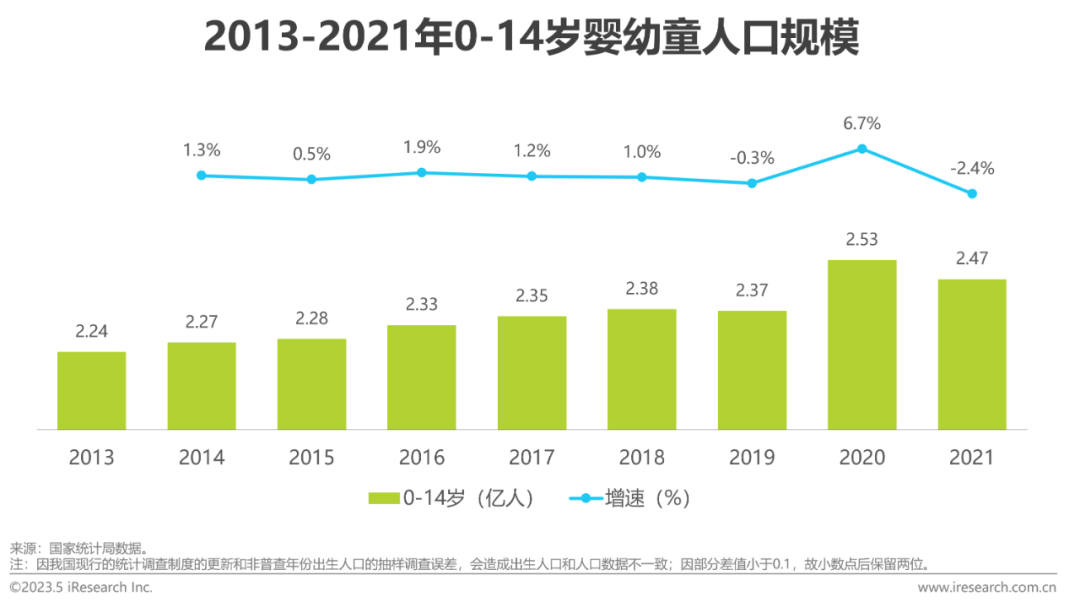

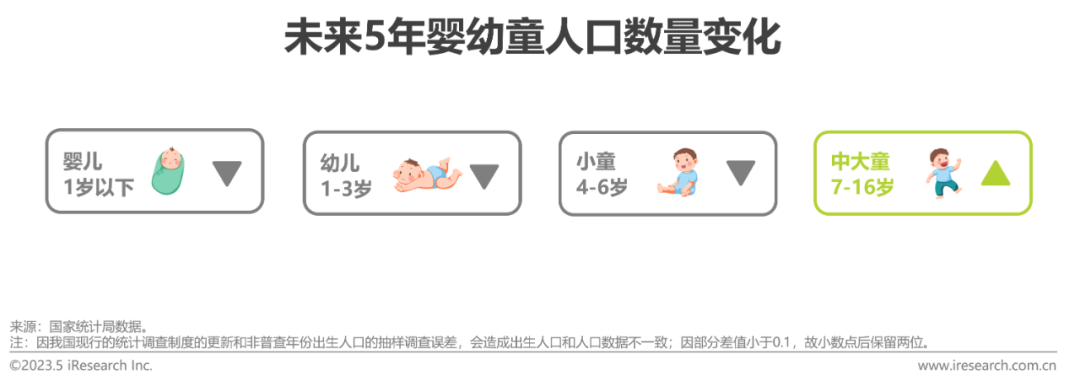

婴幼童人口规模庞大,未来7-16岁中大童仍保持上涨趋势

在过去十年,我国0-14岁婴幼童人数稳健上涨,从2013年的2.24亿人增长至2021年2.47亿人。而近年来,随着我国人口出生率的下滑,预计未来婴幼童人口规模将出现下降,但中国 母婴营养品潜在用户规模依旧庞大。从细分年龄段上看,未来五年0-3岁的婴幼儿和4-6岁的小童将会受出生率影响,人口数量呈下降趋势,但7-16岁的中大童未来人口数量仍会保持增长。

中国 母婴营养品市场规模

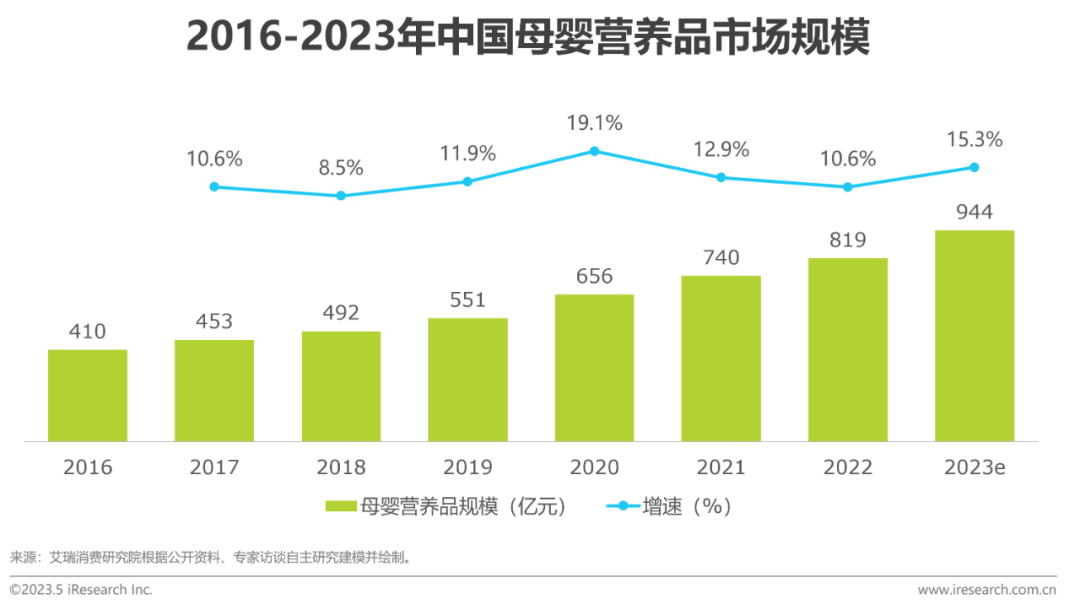

母婴家庭消费能力和意愿的提升,推动母婴营养品市场发展

尽管近年来我国人口出生率出现下降,但随着母婴(孕婴童)家庭消费能力的提高和育儿观念的升级,中国 母婴营养品市场并未出现需求疲软的现象,市场规模仍不断扩大,2022年中国 母婴营养品市场规模达819亿元。未来,在三胎政策的推广和母婴营养的持续普及下,预计消费能力和消费意愿的提升会进一步推动母婴营养品市场规模的扩大。

中国 母婴营养品市场主要渠道

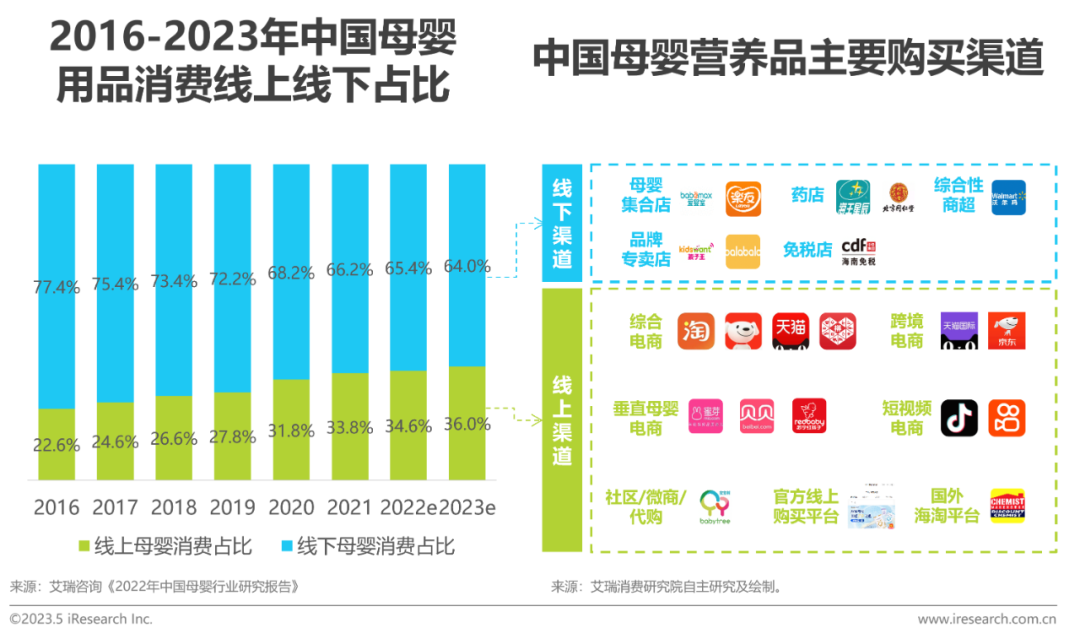

随着购买渠道多元化发展,线上购买占比正逐步提升

2021年,中国 母婴用品线下消费渠道占比达66.2%,母婴用品购买仍以线下渠道为主,但随着母婴营养品购买渠道多元化和各类型电商渠道对母婴营养品的重视和布局,线上可购买品牌和品类日益丰富,使得线上消费渠道占比逐年攀升。不仅如此,线上渠道还具有较强的社交分享属性,使得消费者能够进行喜好分享,品牌商也能快速获取用户感知并迅速做出产品迭代的反馈。未来母婴营养品消费市场线上渠道占比将会进一步提升,预计2023年占比将达到36.0%。

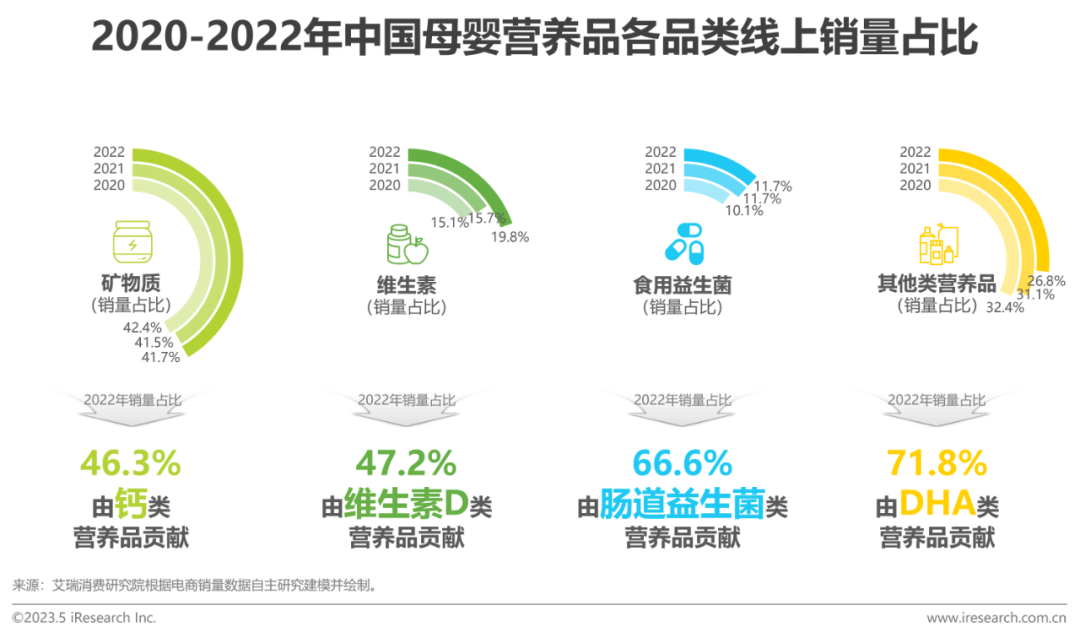

中国 母婴营养品品类线上销量

矿物质类营养品是电商平台近三年较畅销的母婴营养品

近年来,电商渠道大力布局母婴营养品,同时越来越多的母婴消费者也选择在线上购买。从2020年起,母婴营养品各品类销量占比稳中有变,其中,矿物质类营养品一直占据销量大头,维生素类营养品的销量占比逐年攀升。在具体类别中,钙、维生素D、肠道益生菌、DHA均做出巨大贡献,2022年在各自品类的销量占比均在45%以上。

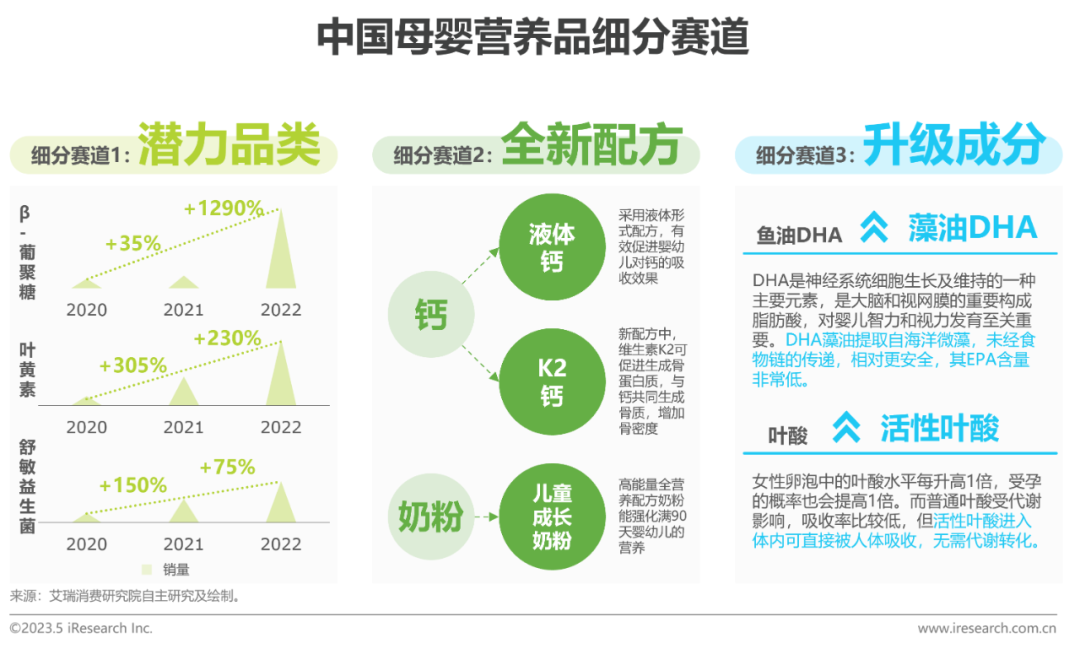

中国 母婴营养品细分赛道

新品类、新配方、新成分三大细分赛道发展显著

中国 母婴营养品市场快速发展,各细分赛道的变化也是日新月异,其中品类、配方、成分三大细分赛道的发展均十分引人瞩目。从品类赛道看,β-葡聚糖、舒敏益生菌、叶黄素作为潜力品类,其近三年的电商销量高速增长;从配方赛道看,新配方的液体钙和K2钙提高了婴幼儿对钙的吸收率,使得钙营养的效果更佳;从成分赛道看,“旧成分”的升级带来了更健康、更高效的营养吸收,如藻油DHA的EPA含量更低、活性叶酸可直接被人体吸收。

母婴营养品消费者洞察

重点消费人群母婴营养品食用情况

孕妈妈和宝宝开始补充营养品的时间多为早期补充

在备孕及孕产人群中,40%以上的消费者早在备孕期就开始食用营养品,几乎所有食用者都会补充矿物质和维生素,超半数的食用频次在一天一次以上;在新晋父母人群中,半数家长在宝宝1岁前就开始补充营养品,3岁前普遍已食用营养品,其中矿物质补充较普遍,其次是维生素,近半数宝宝的食用频次为一天一次。

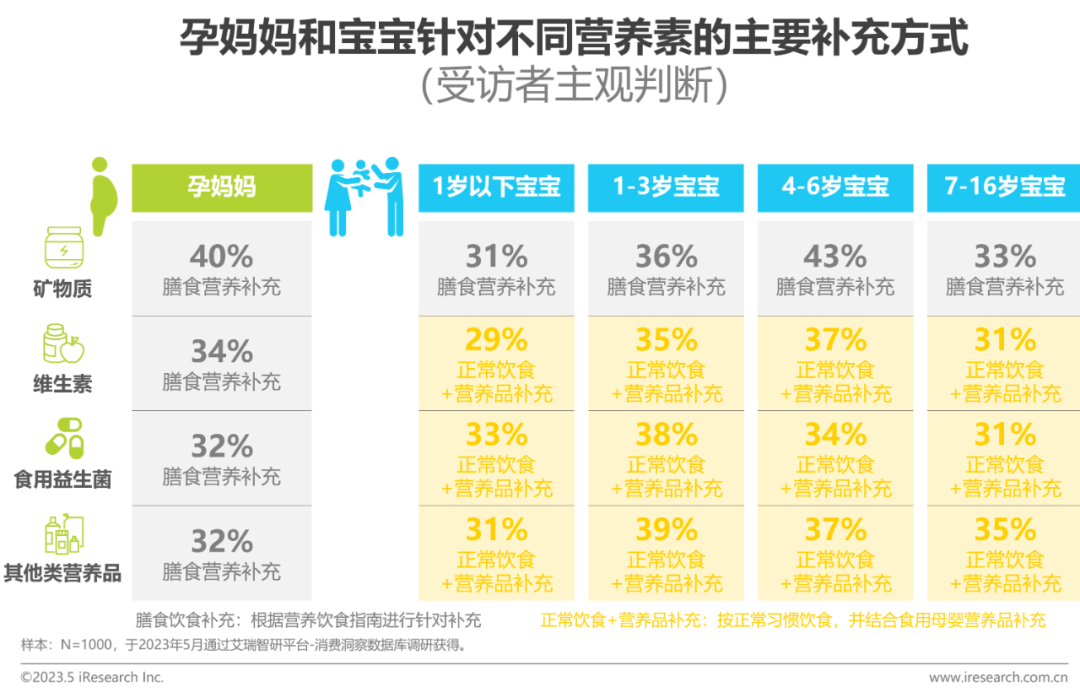

重点消费人群的营养补充方式

孕妈妈常进行传统“食补”,宝宝更多搭配营养品补充

在对不同品类的关键营养素补充上,孕妈妈受传统观念影响,主要通过传统“食补”进行营养补充,不会将营养品作为主要摄入。与孕妈妈群体不同的是,新晋父母在给宝宝进行营养素的补充上,除了矿物质的补充是通过营养饮食指南进行针对补充,其他的关键营养素如维生素、食用益生菌等都是通过正常饮食和营养品的结合进行补充。

不同阶段母婴人群关键营养素地图

按不同年龄段的关键营养素需求进行分龄喂养是科学育儿的基础

婴幼儿时期是儿童体格生长和智力发展的关键时期,在孩子生长过程中,不同年龄段有不同的营养需求,科学合理营养素摄入是保证婴幼儿达到良好营养状况的关键。因此,为了保证婴幼童的健康成长,需按照各成长阶段(包括备孕及孕产妈妈)不同的营养侧重点,进行针对性的摄入。

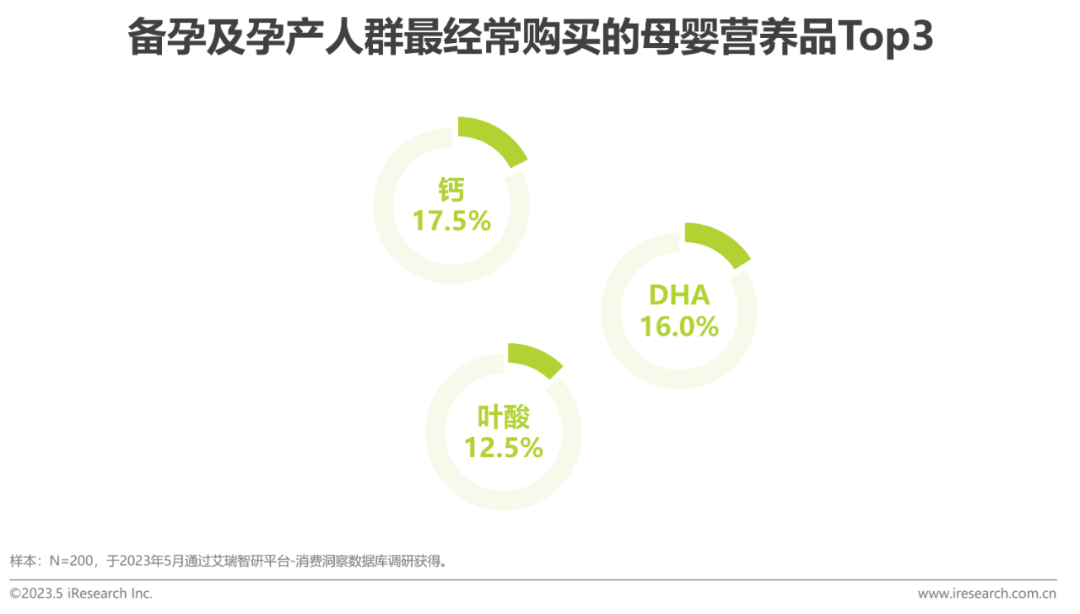

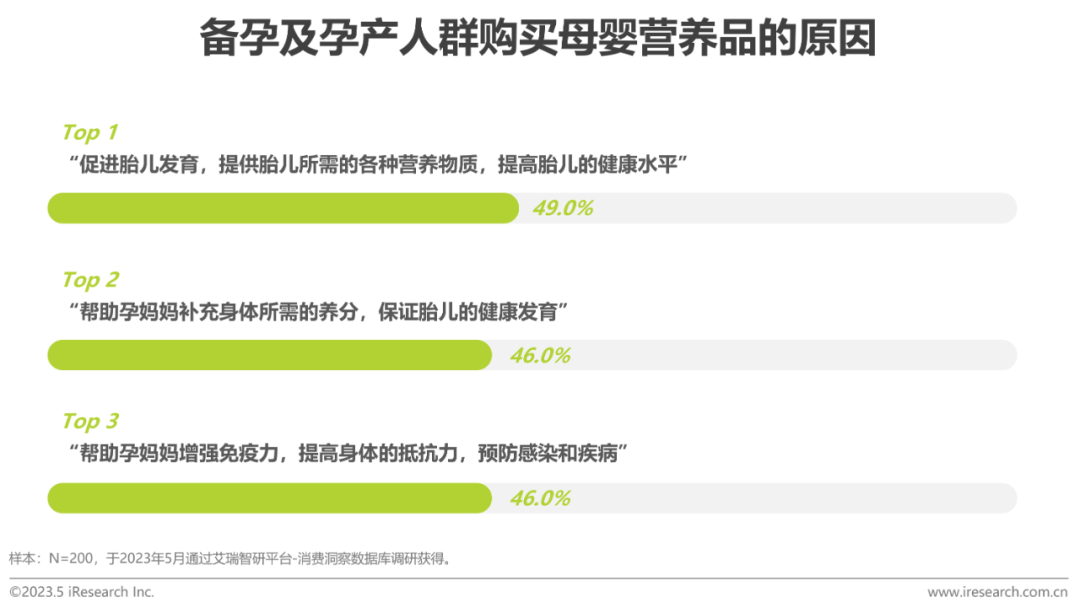

备孕及孕产人群母婴营养品购买品类

钙、DHA和叶酸是常购选择,为孕妈妈提供营养补充

在多种关键营养素中,钙、DHA、叶酸对应的营养品深受备孕及孕产人群的欢迎,是其常购买母婴营养品的关键营养素产品,备孕及孕产人群出于对孩子的健康成长的美好憧憬,以补充胎儿所需的营养物质为核心目的,长期购买并食用母婴营养品。

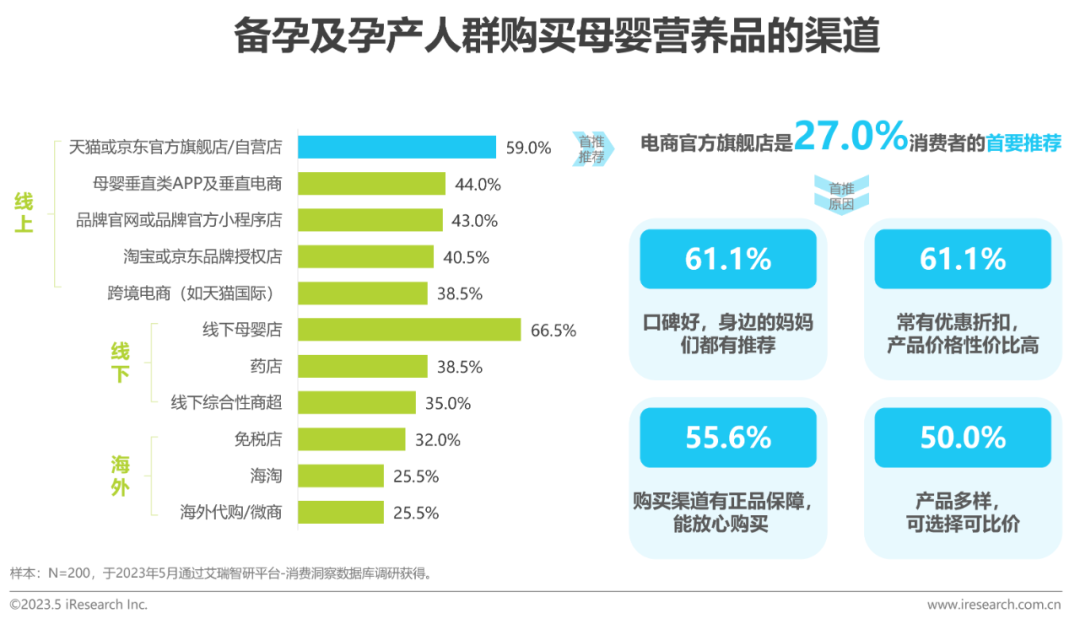

备孕及孕产人群母婴营养品购买渠道

线下母婴店是主要购买渠道,线上官方旗舰店较受推荐

在所有购买渠道中,线下母婴店渠道仍是备孕及孕产人群的主要购买渠道,因产品的专业性和销售人员的讲解介绍,使得线下母婴店成为购买的主要渠道;值得关注的是,有59%的孕妈妈选择通过电商官方旗舰店/自营店的渠道来购买母婴营养品,同时该渠道还是被较多人所推荐的购买渠道,较主要的两个原因是口碑好,身边的妈妈们都有推荐,令消费者更放心购买以及常有优惠折扣,产品价格性价比高,更能吸引消费者线上购买。

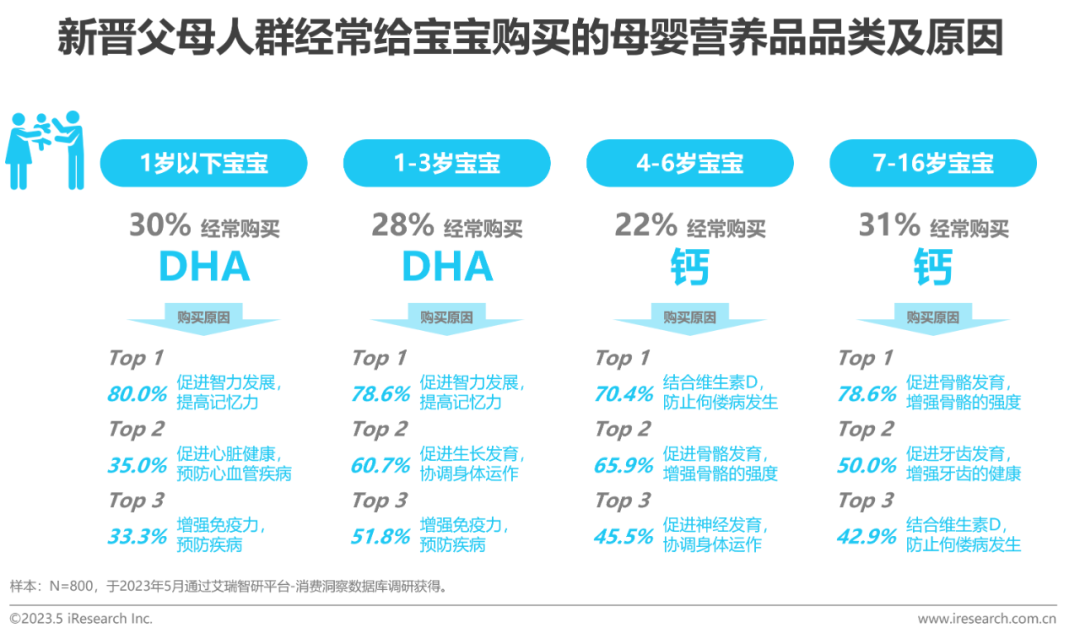

新晋父母人群母婴营养品购买品类

DHA、钙是新晋父母为不同阶段宝宝经常购买的营养品

在宝宝不同的年龄阶段,新晋父母们会根据需求购买不同的母婴营养品,其中DHA是3岁以下宝宝的父母经常购买的品类,钙是4-16岁宝宝的父母经常购买的品类。宝宝的生长发育、智力发展和预防疾病是父母们购买营养品的核心诉求,而每个营养品的功效和适用年龄不同,所以父母们会根据宝宝不同的年龄阶段购买不同的营养品。

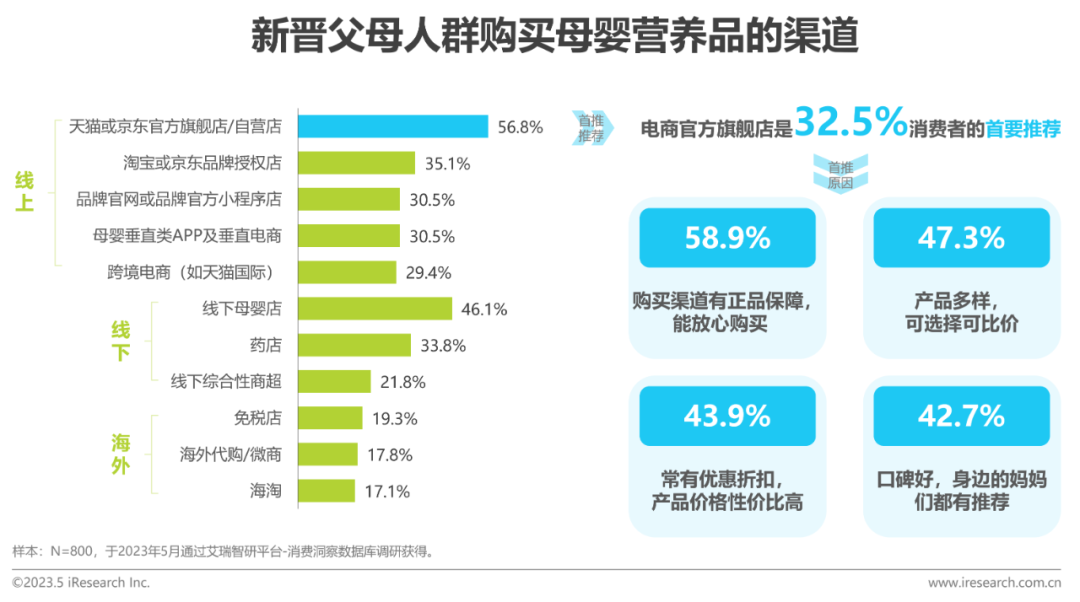

新晋父母人群母婴营养品购买渠道

电商官方旗舰店/自营店是新晋父母们主要购买且推荐的渠道

新晋父母人群对线上渠道购买母婴营养品的接受度高,其中56.8%的消费者选择在天猫或京东官方旗舰店/自营店购买母婴营养品,同时该渠道也是被较多新晋父母所推荐的渠道,主要的因为电商官方旗舰店/自营店有大平台和品牌背书,不仅有正品保障以及电商平台产品的多样性,使得消费者在购买时可选择可比价,并常有优惠折扣,能买到高性价比营养品。

母婴营养品产品趋势分析

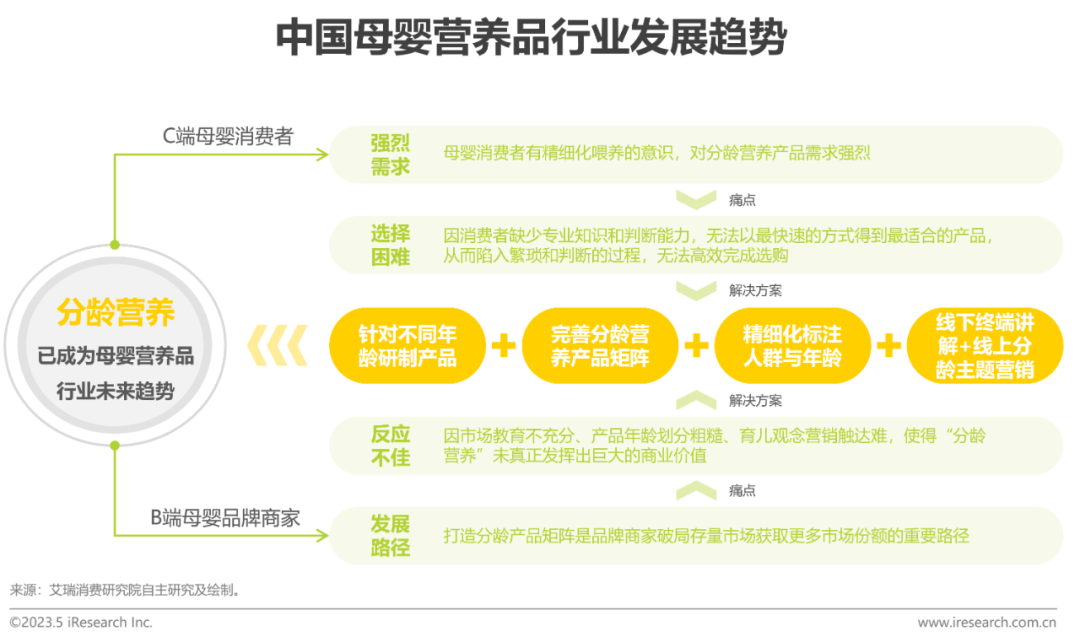

中国 母婴营养品行业发展趋势

“以年龄为导向做适配”将成为母婴用户及品牌的共同追求

目前,母婴营养品市场分龄产品较少,大多数产品仅停留在“儿童”“孕妇”等人群划分,“分龄营养”仅粗糙的体现在使用剂量上,使得消费者陷入繁琐选购中,不仅需要寻找适合宝宝年龄的营养素,还要判断当前年龄的宝宝是否适合食用。从品牌布局来看,虽然有部分头部母婴营养品品牌打造分龄产品矩阵,但是整个市场进行分龄布局的企业较少,在未来母婴市场存量竞争愈发激烈的新形势下,聚焦用户各阶段精细化需求做细分产品创新是品牌商家破局存量市场获取更多市场份额的重要路径,用户精细化运营趋势会更加明显,而被低估的分龄布局也亟待行业进一步挖掘应用创新。

中国 母婴营养品品牌竞争趋势

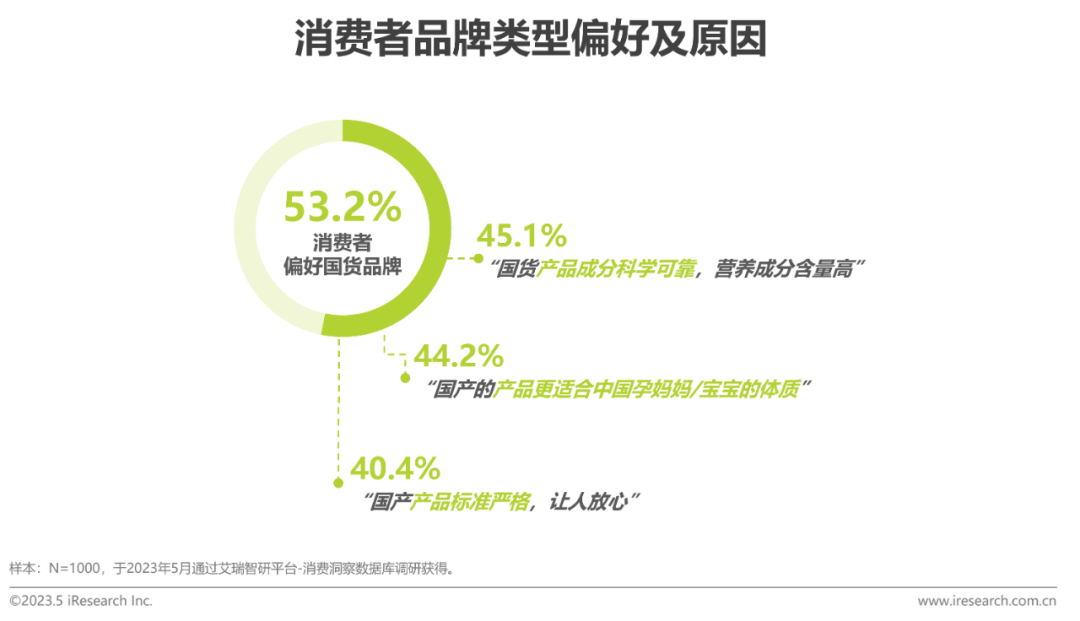

国货品牌偏好度上升,但未来国际品牌仍占主导地位

近年来,国货品牌快速发展,加速追赶国际品牌的步伐,而国内消费者也越来越认可本土品牌和产品,同时国内消费者也非常看重产品本身。但由于国外母婴营养品起步较早,发展更为成熟,不管是消费人群细分,还是针对产品营养的研究,国际品牌都相对发展较为完善。在2022年天猫双十一母婴营养品活动中,销量Top10均为国际品牌/产品,可预计国货品牌仍有一段发展的距离,未来我国的母婴营养品市场依旧是国际品牌占主导,并利用巨大的产品优势逐步加深品牌地位。

{kind=link}

在线咨询