羊奶粉市场炙手可热。2008年-2020年,羊奶粉市场规模从3-5亿,迅速扩张到近110亿。凭借其小分子、低致敏、易吸收的特点,吸引了越来越多的消费者,滚滚向前。而婴幼儿配方奶粉整体,却有些步履维艰。

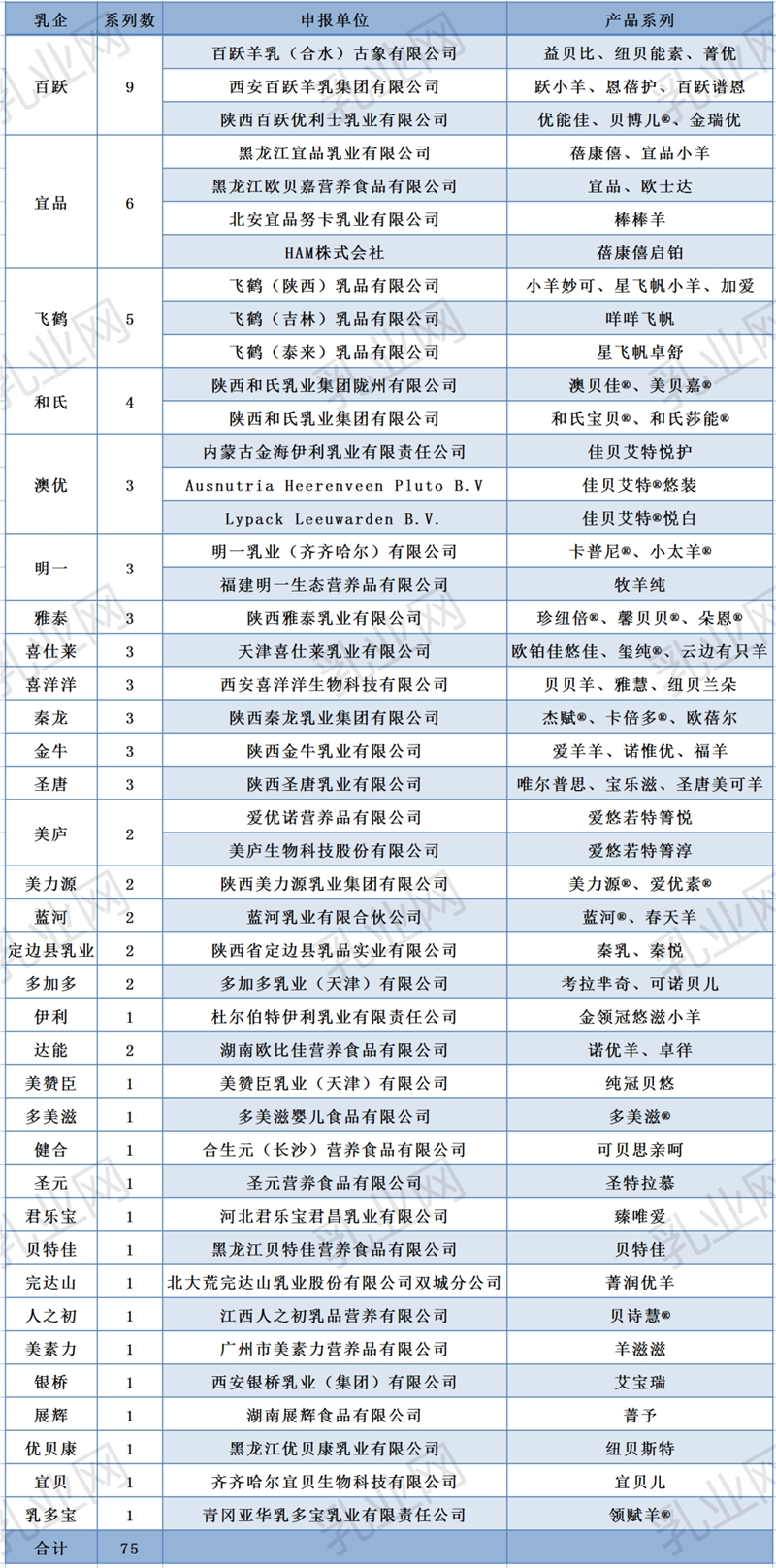

据不完全统计,目前共有35家乳企的75个羊奶粉系列通过新国标注册,约占注册新国标奶粉总数的30%。其中,既有羊奶粉品类的“专业玩家”,也有强势入局新赛道的综合乳业,也有不少小企业已经通过注册或仍在注册过程中,试图分一杯羹。

目前通过新国标注册的羊奶粉品牌

来源:国家市场监督管理总局特殊食品信息查询平台、国家市场监督管理总局食品审评中心送达信息,如有错漏欢迎指正

“专业玩家”佳贝艾特、宜品、百跃、和氏等品牌深耕羊奶粉品类已有多年,消费者基础深厚,羊奶粉产业链成熟,旗下新国标产品系列也十分丰富。

佳贝艾特大单品矩阵下有悠装、悦护、悦白三款产品,悦白更是升级为了“羊+有机”的组合;宜品在先前打造的“蓓康僖”系列基础上,再推以企业名称命名的“宜品小羊”、“宜品羊奶粉”,布局进一步深入。分别拥有9个和4个羊奶粉产品系列的百跃、和氏,坐落于中国羊奶产业中心陕西,从养殖到加工,产业链完备而先进。

宜品新国标羊奶粉系列

和氏新国标羊奶粉系列

伊利、飞鹤、达能、君乐宝等大型综合性乳企实力强劲,拥有巨大的市场声量,尽管布局较晚,但已取得了不错的成绩。达能去年收购欧比佳后,相继推出诺优羊、卓徉两款羊奶粉产品。目前飞鹤旗下已拥有星飞帆卓舒、星飞帆小羊、小羊妙可、咩咩飞帆、加爱共5款新国标羊奶粉,强势抢占母婴渠道主推。

飞鹤新国标羊奶粉系列

品类优势,强势增长

当下中国父母的育儿观念和需求正发生转变,科学喂养成为主流观念。《2022年中国母婴新消费白皮书》显示,“营养成分含量高”、“配方接近天然喂养”和“贴合宝宝体质”是消费者购买奶粉时首要考虑的因素。羊奶粉本身的营养优势使其得到了越来越多家长的青睐。

首先,有相关研究证实,虽然配方牛奶粉、配方羊奶粉均属于优质蛋白源,但与牛奶粉相比,羊奶粉的氨基酸模式更贴近理想模式,整体营养价值高于牛奶粉。其次,羊奶是天然小分子结构,羊乳脂肪球比牛乳脂肪球小三分之一,在消化吸收方面优势比牛奶粉突出。同时,羊奶中的αS1-酪蛋白含量比牛奶低,致敏性更低。

如果宝宝出现肠胃脆弱、消化吸收差、瘦小的问题,父母在选择奶粉时,可以优先考虑羊奶粉。此外,由于羊奶粉的低致敏性,从氨基酸奶粉、水解奶粉等特配粉向普通奶粉过渡时,羊奶粉也是更好的选择。

凭借其小分子、低致敏、易吸收的特点,羊奶粉品类吸引了越来越多的消费者。预计到2026年,我国羊奶粉市场规模将增长到近200亿元,占婴幼儿奶粉市场规模比例也将从6%增长至8%。

利润突出,入局者众

婴配粉市场竞争愈发激烈。新国标注册使市场大洗牌,行业集中度不断提高,海外奶粉品牌来势汹汹,在人口出生率不断降低的当下,奶粉品牌要持续增长,难。然而,尽管婴配粉大盘增长趋缓,羊奶粉细分品类却保持着高于品类整体的快速增长。

《中国羊奶粉产业发展研究》显示,自2013年,羊奶粉自2013年以来每年保持着25%以上的市场增量,大大领先于牛奶7%的年复合增长率。

这样的趋势下,布局羊奶粉已经成为了不少乳企的“必选项”。一方面,“牛羊并举”下,企业的产品品类更加完善,有助于品牌抢占细分赛道,满足母婴渠道多元化的选品需求。另一方面,羊奶粉在一定程度上自带“高端”属性,往往被定位为企业的新增长极,补充利润。

来源:澳优2022年年报

澳优旗下羊奶粉的表现明显优于牛奶粉。2022年,澳优旗下羊奶粉品牌佳贝艾特实现收入35.91亿元,同比增长6.6%。而澳优旗下普通牛奶婴幼儿配方奶粉仅实现29.24亿元,同比下降28.6%。

对于母婴零售渠道,羊奶粉获利同样多于普通婴幼儿奶粉。汇员帮大数据显示,2022年母婴店奶粉品类的平均利润率为16.0%,羊奶粉利润率则为20.2%,比整体利润率高出4.2%。

达能新国标羊奶粉系列

所以,尽管消费者对羊奶粉品类较为陌生,认知度相对较低,需要品牌在市场教育上花更多力气,企业们还是纷纷下场了。国内“奶粉三巨头”伊利、飞鹤、君乐宝在2021年齐聚羊奶粉赛道,外资品牌诸如达能、美赞臣、美素佳儿在2022年也相继入局。至此,大企业羊奶粉布局基本完成。

降价潮出现,如何应对

赛道越发拥挤,品类越发火热,羊奶粉水涨船高,但是,似乎有点过了头。

2023NBM中童孕婴童展·食品展上,有羊奶粉行业人士表示,“羊奶粉市场已经迎来了降价潮,短期内杀价难以遏制”。

近年来的高增长推高了品牌对羊奶粉的预期,上游产能不断扩张,下游消费端增长乏力,难以消化。渠道压力巨大,业内窜货严重,很多消费者并不是通过母婴店或线上渠道购买,而是其他非正规方式。这种无序竞争无疑会使渠道和消费者对羊奶粉信心减弱,损伤品牌刚建立的市场秩序。

羊奶粉产品同质化的问题也凸显出来。目前羊奶粉配方差异很小,多数羊奶粉可选择营养成分种类在7-10种。以前“纯羊”还能作为羊奶粉品类的主要卖点,二次配方注册实施后,公告明确要求“产品名称中有某种动物性来源字样的,其生乳、乳粉、乳清粉等乳蛋白来源应当全部来自该物种”,“纯羊”已成标配。

羊奶粉市场第一轮快速增长进入尾声,以往高利润盲目扩张的方式已不可取,升级转型势在必行。

目前,国内羊奶粉市场已形成“一超多强”的局面。佳贝艾特以35亿元的营收,占据了约30%的市场份额;飞鹤、伊利、宜品、和氏等企业凭借各自的优势,在市场上也有一战之力。激烈的碰撞竞争后,羊奶粉市场集中度将进一步提高,但与CR10已达80%的婴配粉市场相比,仍是一充满潜力的新兴市场,机会与挑战并存。

品牌们目前需要做的,是稳在当下,重塑渠道链条,深化产品布局,深度打磨产品,打造具有消费者影响力的品牌。共同维持市场秩序稳定,以长期眼光布局羊奶粉品类发展的第二阶段。

{kind=link}

在线咨询