豆奶的营养丰富、蛋白含量与牛奶相当,不含胆固醇、可以预防动脉硬化,脂肪多为不饱和脂肪酸、不发胖,人体所必需脂肪酸亚油酸,没有乳糖、适合中国人。含有大豆低聚糖,润肠通便,神奇植物雌激素、大豆异黄酮,最新的研究成果,豆奶还有抗氧化防晒和防脱发增发功能。豆奶自身的一些优势将形成与牛奶行业相抗衡的价值观念。

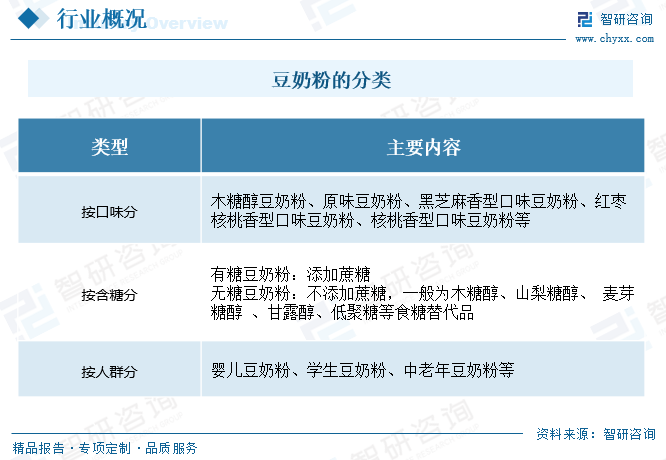

豆奶粉是一种营养健康粉状植物蛋白饮料。按口味分为木糖醇豆奶粉、原味豆奶粉、黑芝麻香型口味豆奶粉、红枣核桃香型口味豆奶粉、核桃香型口味豆奶粉等;按含糖分为有糖豆奶粉、无糖豆奶粉;按人群分为婴儿豆奶粉、学生豆奶粉、中老年豆奶粉等。

我国豆奶粉行业加工技术比较成熟,豆奶粉加工技术处于世界领先水平,加工设备目前基本可以做到国产化。豆奶粉的生产,行业主流企业以自动化方式为主,并采用行业最先进的喷雾干燥法核心技术进行加工,内包装采用自动化连续生产,外包装工序各种企业均采用人工包装方式。行业中技术弱的企业,自动化生产能力差,有的采用技术含量低的干磨粉方式加工成粉。

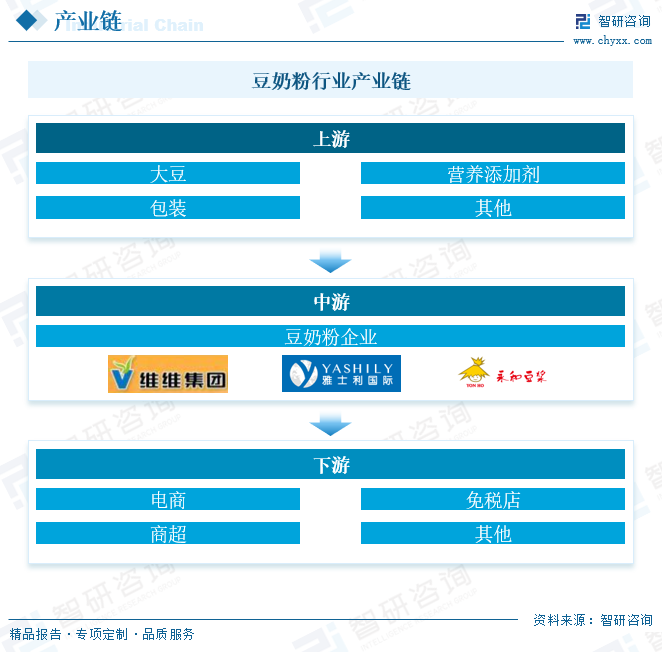

从整体来看,豆奶粉产业,所涉及的领域并不多。产业可分为上游的生产原材料:原料奶和营养添加剂,以及包装环节;中游豆奶粉制造行业中又可分为根据豆奶粉的不同食用群体、豆奶粉性质等分为婴幼儿豆奶粉、成人豆奶粉、儿童豆奶粉、中老年豆奶粉、、有机豆奶粉、孕妇/妇女豆奶粉等细分领域;生产出来的豆奶粉则向电商、免税店和商超等。

发展现状

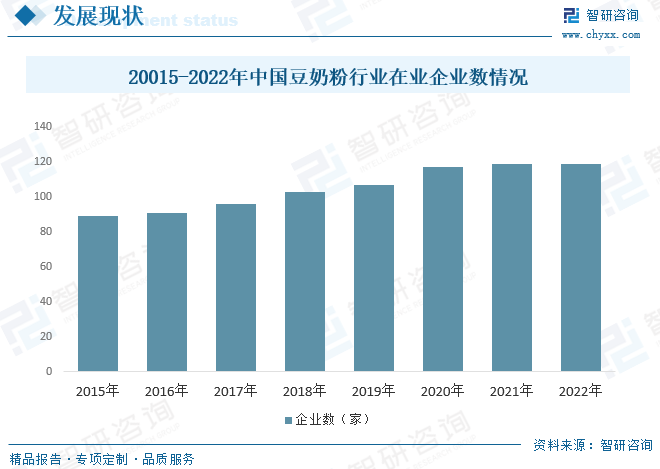

豆奶业经过20多年的发展,目前全国涉足豆奶粉生产的企业达100多家,其中,维他奶、维维、杨协成以及黑牛等品牌的市场迅速扩容,占领较大市场份额。但相对牛奶而言,豆奶大多属于区域性品牌。数据显示,2022年全国规模以上固体饮料及豆奶粉制造企业119家。

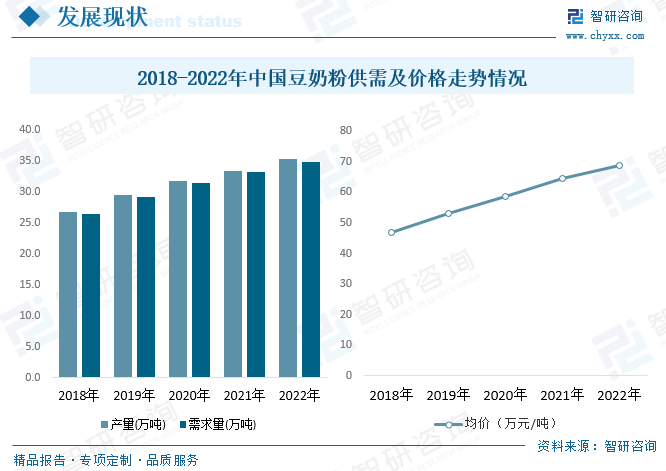

在很长时间之内,即饮豆奶的主要市场集中在华南地区,如广东、福建、香港等沿海地区,但伴随着各大企业将豆奶区域推向全国,以及后来伊利、蒙牛的加入,使得豆奶逐步向全国化市场挺进。2022年我国豆奶粉行业产量从2018年的26.8万吨左右增长到了35.3万吨;豆奶粉行业销量从2018年的26.5万吨左右增长到了约34.9万吨。随着时间的推移,国民在营养饮品方面有了更多的选择,而且豆奶粉还需用热水冲泡的消费场景逐渐被即饮消费场景所取代。2022年中国豆奶粉市场价格为68.9万元每吨,同比增长7%。

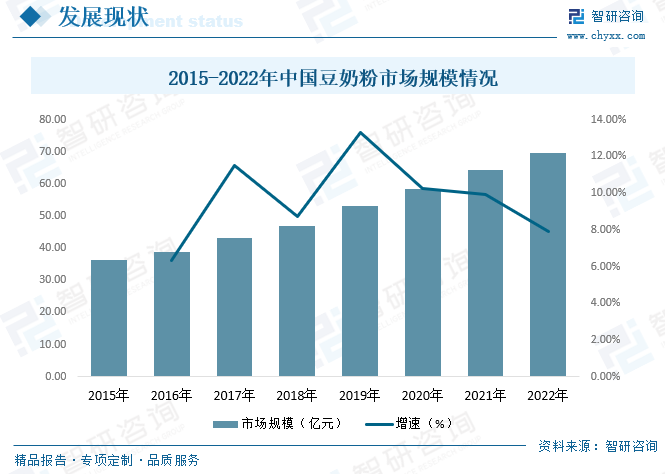

近些年来,豆奶品类凭借健康、营养、优质、醇香等优势在市场上不断扩容,实现了产业化、规模化和品牌化运作,潜力巨大,前景光明。中国人饮用豆奶已经有2000多年的历史,有着深厚的消费基础。豆奶产业也经历了长期的发展进程,走过了“散装豆浆-包装豆奶豆浆”为主的多个阶段,目前中国市场规模达到69.5亿元,同比增长7.9,2015年到2022年市场规模复合增长率为9.77%。

相关报告:智研咨询发布的《2024-2030年中国豆奶粉行业市场运行态势及发展战略研究报告》

竞争格局

目前,我国豆奶行业的集中程度较低。大多处于以区域为半径的辐射型消费原生形态,市场还处于散点市场阶段。中国豆奶仍然是孤军作战,没有形成以行业价值链为关联的资源优化与组合者,各自为政,没有办法形成行业的整体竞争优势和合力。消费者的引导与教育,市场的培育与宣传,品牌的树立与传播等等,仍处于一个无序的自然状态。国内豆奶粉领导品牌企业主要有维维集团、完达山、永和豆浆、黑牛食品、贝因美等。

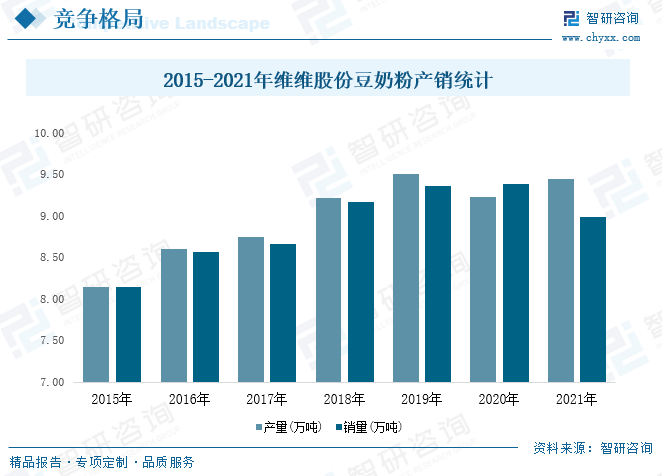

维维股份是我国最大的豆奶粉生产企业,2021年公司豆奶粉产销量分别为9.44万吨,8.99万吨,按照产量计算,2021年维维股份豆奶粉占全国总产量的28.2%左右。

发展趋势

随着消费升级浪潮的涌起,细分化的消费者对不同口味的豆奶都有所需求,这也给大豆饮品生产商拓展市场带来了巨大挑战。目前亚洲市场在豆奶消费上的增长趋势已显现,豆奶在中国家庭消费增长中也越来越快,市场前景被看好,进而吸引不少企业纷纷入局,从长期来看,竞争的增加其实也有利于各企业一起将豆奶饮品整个行业“做大”,未来有望随着新品推出和渠道进一步铺设,释放出巨大的潜力空间。

{kind=link}

在线咨询