出生率下降的阴云近年来一直笼罩着母婴行业,妇产科房间关闭、幼儿园数量减少、母婴店锐减等负面新闻层出不穷。出生率下降的寒风也传导到了二级市场,相关概念股股价近两年一路走低。好孩子国际(01086)等公司的股价。HK)、宝宝树(01761。HK),儿童耐用品龙头,贺飞(06186。HK),奶粉赛道龙头,近两年不断创出历史新低,估值颇具吸引力。但与此同时,对于母婴市场各个细分领域的头部企业来说,这种人口结构的变化中存在着“危险”和“机遇”。在消费观念升级的时代,精细化运营的优势更加凸显,持续加码的政策也让市场参与者感受到了春风的召唤。

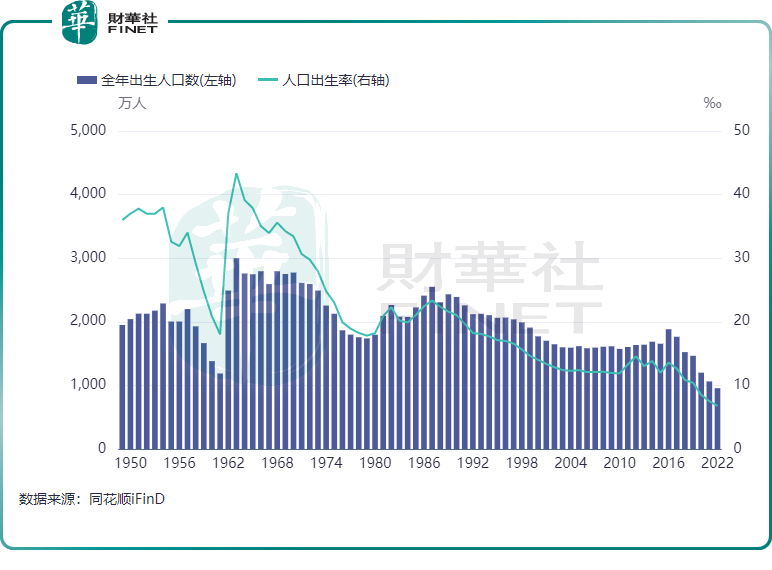

母婴行业是近年来中国最难做的行业之一。在疫情影响、婚育年龄推迟、育龄人口减少等诸多因素的共振下,我国生育率加速下降,母婴市场进入“生育年”。国家统计局数据显示,2022年,我国出生人口自建国以来首次跌破1000万,达到956万,而出生率降至6.77‰,也创下建国以来新低。出生人口再创新高的2016年,出生人数和出生率分别为1786万人和12.95‰。

此外,根据行业数据显示,中国0-3岁儿童数量已从2016年的约5090万下降至2022年的约3200万,年复合增长率为-7.4%。新生儿数量从稳定增长进入快速下降通道,特别是2022年,我国人口总量出现负增长。对于母婴行业,行业也从增量市场进入存量市场,市场增长相当乏力。相对于一般行业,母婴行业的品类非常庞大,包括奶粉、纸尿裤、食品、服装、洗护、器皿、玩具等。《婴幼儿配方奶粉市场洞察与趋势》报告显示,在人口红利和生育率下降的背景下,中国母婴市场多个细分品类面临负增长,其中奶粉、婴儿辅食、纸尿裤、孕妇奶粉等品类在2022年都将出现下滑。从母婴市场规模来看,2022年市场增速继续下滑。国家统计局数据显示,2000年至2018年,我国母婴用品行业市场规模从523亿元上升至2713亿元,年复合增长率约为22.8%;然而,到2022年,中国母婴用品行业市场规模将为3912亿元,增幅仅为4.72%,下降趋势明显。

相关上市公司的成绩单也可以看出,母婴市场面临下行压力的冲击,营收下滑、成本上升成为企业无法回避的事实。婴幼儿奶粉是中国出生率下降背景下受冲击最直接、最严重的子行业。作为奶粉市场的领头羊,中国贺飞陷入了被动局面。其2022年收入多年来首次出现负增长,降幅为6.43%。2023年上半年,其收入几乎与去年同期持平,净利润下降近四分之一。中国贺飞库存周转天数的变化可以看出,婴幼儿配方乳粉市场消费疲软。据同花顺数据显示,中国贺飞的存货周转天数近年来不断上升,2023年上半年达到106.96天,反映出公司销售越来越慢。此外,2022年蒙牛(02319.HK)奶粉业务收入降至38.6亿元,较2019年的78.7亿元下降了一半。婴儿车市场越来越冷清。2023年,孩子王(301078。母婴零售商SZ)暂停了门店扩张。上半年全国各地区门店平均收入和地板效率集体下滑,导致其收入和净利润双双下滑。2023年前三季度,其收入下降0.58%,归母净利润下降超两成。

虽然中国母婴市场的黄金时代已经过去,但母婴行业是为数不多的万亿级市场,其市场产品可以涵盖吃、穿、玩、行各个方面,产品品类非常多样。那么,这个巨大市场的增速还会继续下滑吗?是否已经到了底部阶段?母婴市场的增长受到多重因素的影响,包括生育政策、经济形势、育龄人群的生育意愿、消费观念的变化和市场发展趋势。下面我们讨论生育政策、出生人口结构趋势、消费观念和行业转型趋势。

生育政策。随着生育率的下降,我国相关政策的制定和实施正在加速。这两年从中央到地方都出台了鼓励和支持生育的政策,覆盖面更广,对稳定生育有积极的促进作用。中国各地鼓励生育的政策包括:提高参保人员的生育待遇,加强医疗费用保障,提高生育福利津贴,减税和延长育儿假,甚至一些地方二孩家庭还会获得购房补贴。这些措施对提高生育率起到了一定的作用。近日,国家统计局发布的报告显示,2022年,我国产前筛查率为88.7%,比2021年提高了3.0个百分点,表明我国生育全过程基本医疗卫生保健服务得到加强。

这一系列鼓励生育的政策有望在2024年逐步落地,随着育儿成本的不断降低,出生人口边际有望改善。

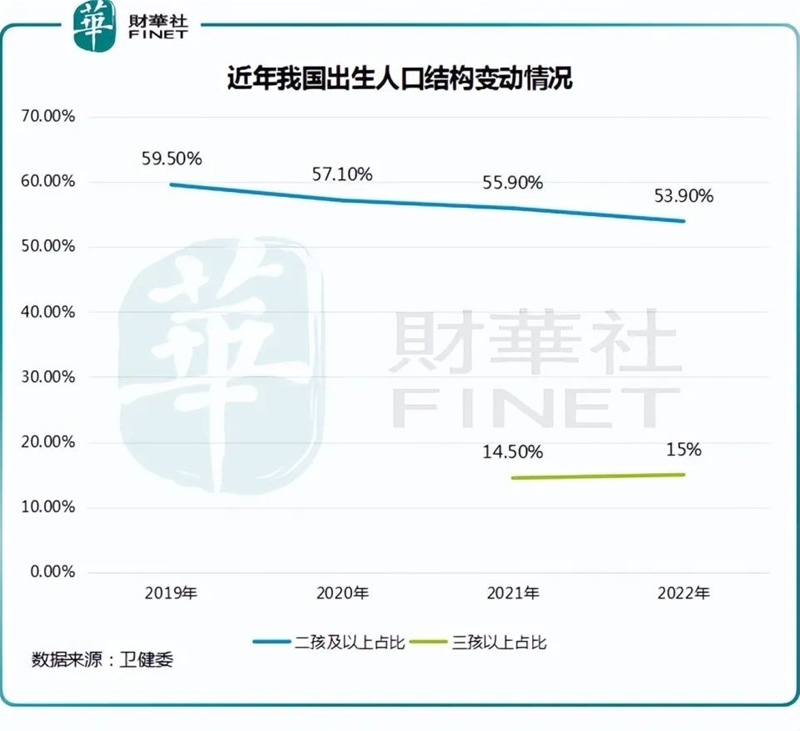

出生人口结构趋势。虽然出生人口持续下降已经成为不争的事实,但从出生人口结构来看,我国的“三孩”政策和一系列配套措施正在取得成效。虽然随着政策积累效应的减弱,我国二孩数量逐年减少,但2021年三孩及以上比例有所上升,2022年达到15%,比2021年提高0.5个百分点。随着三孩政策的不断放开,预计三孩比例将继续增加。

消费观念。随着中国传统育儿观念的改变,健康、个性化、品质化的消费正在进一步推高行业天花板,有望推动行业规模扩张,一定程度上抵消出生率下降带来的负面影响。年轻一代的父母更注重孕期的品质,他们对孕期的需求更多元,在用品上更突出功能创新和场景细分。例如,根据尼尔森的数据,马宝的平均备孕时间为四个半月,超过一半的孕妇会学习和了解相关知识,如备孕知识、饮食营养、产后修复等。

企业的精细化转型。市场在向下递增,但行业参与者可以随着母婴赛道的消费升级趋势“向上攀升”,进入精细化、高端化、多元化时代,从中挖掘新增量。

目前市场反映的另一个现象是高端产品更受欢迎。比如好孩子国际的欧洲高端童车品牌“CYBEX”东山再起,成为对好孩子国际收入贡献最大的品牌。2023年前三季度营收占比47.1%,比2021年的34.9%有了很大的提升。孩子王专注于以会员关系为核心的单一客户商业模式。近日发布了“三大拓展战略”:拓展品类、拓展赛道、拓展业态,聚焦客户关系,创新挖掘存量结构性增量。面对近年来平台流量持续下滑的冲击,宝宝树在“AI+母婴”领域进行布局,整合AI大数据,启动用户精细化运营,提升品牌长尾管理能力。2022年,宝宝树虽然继续产生亏损,但营收同比增长11.6%。核心变现用户流量和宝宝树App次日留存率保持相对稳定。

预计未来几年中国出生率下降趋势仍将持续,鼓励生育政策进入实施阶段还需要一段时间。但总体而言,中国母婴行业更具韧性,不仅因为市场具有刚需属性,还因为市场消费结构的变化和各领域参与者的主动“求变”。

{kind=link}

在线咨询