近日,魔镜洞察发布《2024年二季度消费新潜力白皮书》,其中,对2024年二季度母婴赛道进行了季度复盘总结。

*核心要点提炼如下👇

01

行业概览:线下渠道仍具规模优势,母婴护理赛道呈现高增长态势

线下渠道仍具有规模优势,

线上渠道占比持续扩大

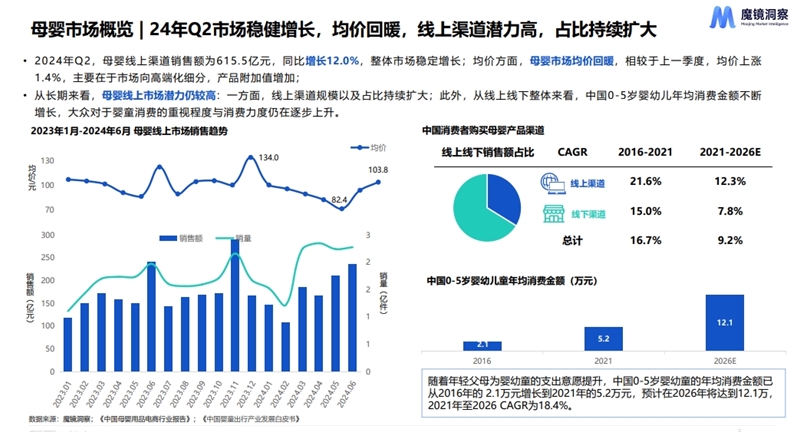

2024年Q2,母婴线上渠道销售额达到615.5亿元,销量接近7亿件,市场规模稳健增长,销售额同比增长12.0%。均价方面,母婴市场均价回暖,相较于上一季度,均价上涨 1.4%,主要在于市场向高端化细分,产品附加值增加。

分渠道来看,线下渠道仍具有规模优势,但线上渠道持续扩大规模,2016 年至今的增长率均高于线下渠道。

线上线下整体来看,中国0-5岁婴幼儿年均消费金额不断增长,大众对于婴童消费的重视程度与消费力度仍在逐步上升。

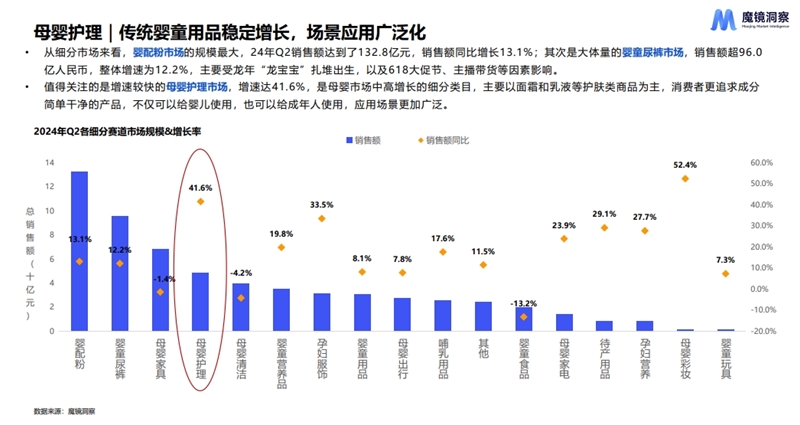

婴童必需用品市场保持稳定,

母婴护理赛道表现高增长态势

从细分市场来看,婴童奶粉市场的规模最大,2024年Q2销售额达133亿元,销售额同比增长13.1%。

其次是大体量的婴童尿裤市场,销售额超96亿人民币,增速为12.2%,该增长主要受龙年“龙宝宝”扎堆出生,以及618大促节、主播带货等因素影响。

值得关注的是增速较快的母婴护理市场,2024年第二季度,母婴护理线上市场体量达48.5亿元,同比增长41.6%。

02

细分品类:液态奶、驼奶成爆品,

成人护理涨势优于婴童护理类目

乳制品:婴幼儿牛奶粉占据主导地位,DHA受到高关注

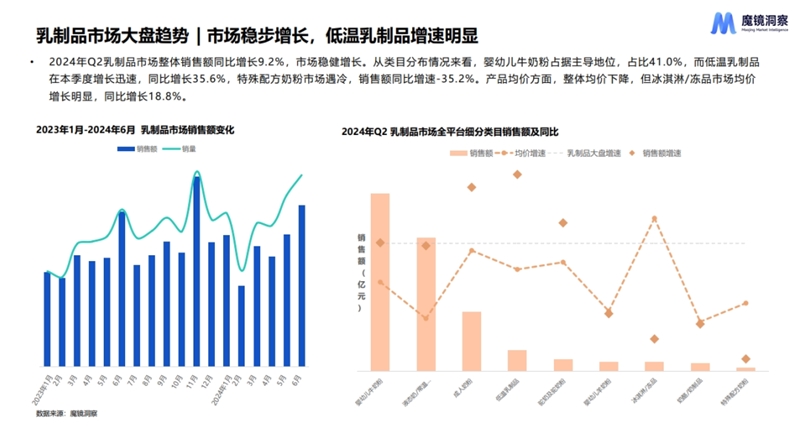

2024年Q2乳制品市场整体销售额同比增长9.2%,市场稳健增长。从类目分布情况来看,婴幼儿牛奶粉占据主导地位,占比41.0%,而低温乳制品在本季度增长迅速,同比增长35.6%,特殊配方奶粉市场遇冷,销售额同比增速-35.2%。

2024年Q2,热销商品中,HMO、益生菌与酪蛋白等健康成分的加入成为亮点,聚焦于促进儿童长高、增强免疫力及补钙等核心功能,满足了消费者对健康品质的高要求。此外,低脂、原味等热销概念也反映了现代人对健康饮食的偏好与追求。

本季度爆品主要集中在液态奶、驼奶和婴幼儿奶粉上,爆品占比均超过10%,增长势头较强劲。

高增长品牌的TOP商品基本均匀分布在三大平台,利用京东的供应链优势稳固牛奶与奶粉的传统阵地,同时借助抖音的流量红利,让驼奶粉、西梅酸奶等创新产品迅速走红,平台间的微妙差异进一步促进了市场的多元化与包容性,实现跨平台布局的均衡发展。

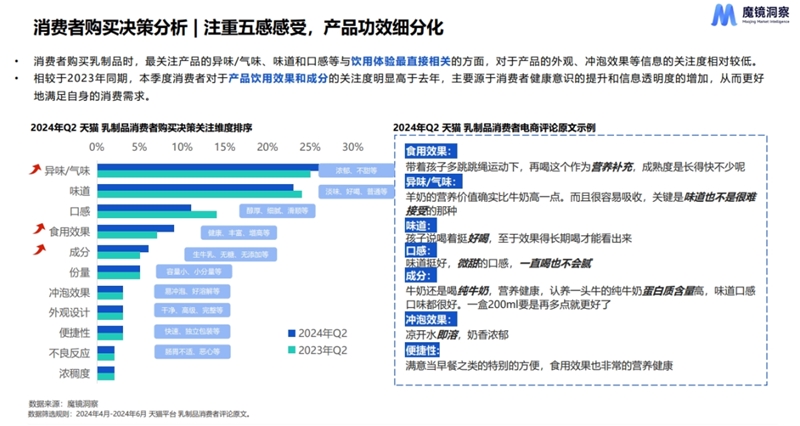

消费者购买决策维度上,消费者购买乳制品时,最关注产品的异味/气味、味道和口感等与饮用体验最直接相关的方面,对于产品的外观、冲泡效果等信息的关注度相对较低。相较于2023年同期,本季度消费者对于产品饮用效果和成分的关注度明显高于去年,主要源于消费者健康意识的提升和信息透明度的增加,从而更好地满足自身的消费需求。

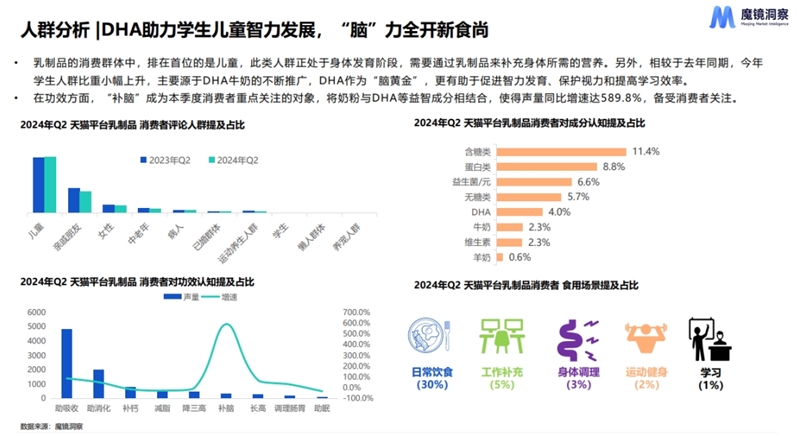

乳制品的消费群体中,排在首位的是儿童,此类人群正处于身体发育阶段,需要通过乳制品来补充身体所需的营养。另外,相较于去年同期,今年学生人群比重小幅上升,主要源于DHA牛奶的不断推广,DHA作为“脑黄金”,更有助于促进智力发育、保护视力和提高学习效率。

在功效方面,“补脑”成为本季度消费者重点关注的对象,将奶粉与DHA等益智成分相结合,使得声量同比增速达589.8%,备受消费者关注。

母婴护理:市场体量稳步增长,品质与性价比成为购买的主要驱动因素

从母婴洗护产品的购买驱动因素来看,品质健康、价格与价值是当下的主要考量,符合国家标准、成分健康成为消费者决策的第一准线。

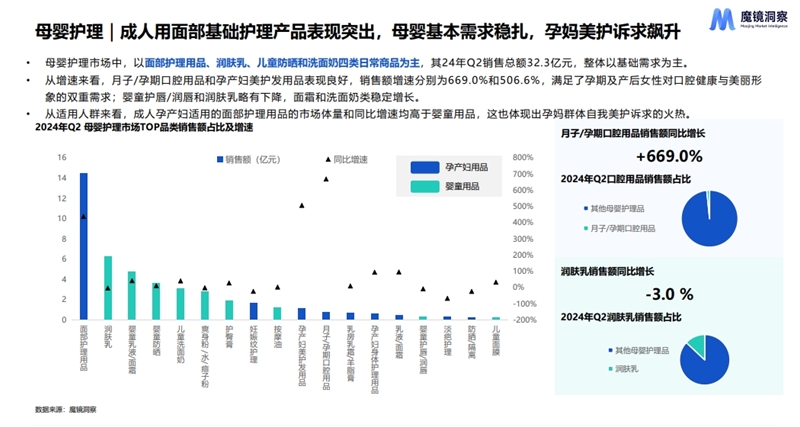

母婴护理市场中,以面部护理用品、润肤乳、儿童防晒和洗面奶四类日常商品为主,其24年Q2销售总额32.3亿元,整体以基础需求为主。

从增速来看,月子/孕期口腔用品和孕产妇美护发用品表现良好,销售额增速分别为669.0%和506.6%,满足了孕期及产后女性对口腔健康与美丽形象的双重需求;婴童护唇/润唇和润肤乳略有下降,面霜和洗面奶类稳定增长。

关于社媒平台上对于母婴护理的讨论,高线城市、年轻女性的占比在扩大,整体来看,该赛道主流消费人群的需求更多集中在基础的保湿。对于产品,她们更看重成分是否安全,对于主打成分天然且安全的产品和品牌,她们不仅信任度高,而且成套一站式购买,这体现出母婴护理赛道消费者对于成分和品牌的粘性在提升。

另外,孕妈用护肤产品的人群中,部分为非孕妇的普通消费者,该群体同样是被产品的成分安全所吸引,这不仅是人群的迁移,更是护肤赛道未来趋势的体现,即成分的重要性。

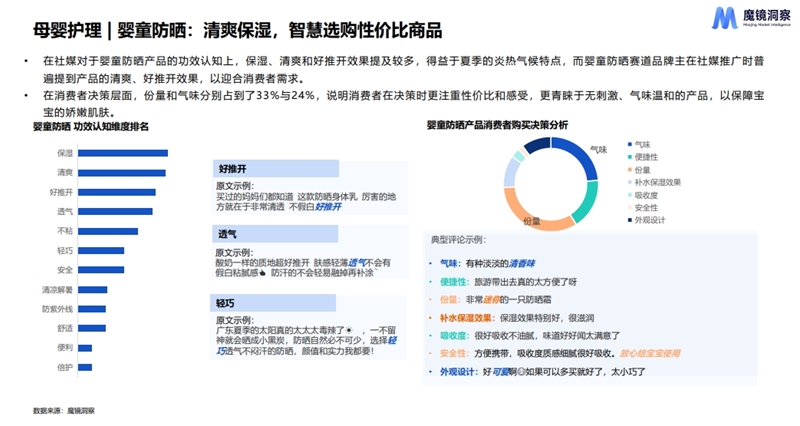

而在社媒对于婴童防晒产品的功效认知上,保湿、清爽和好推开效果提及较多,得益于夏季的炎热气候特点,而婴童防晒赛道品牌主在社媒推广时普遍提到产品的清爽、好推开效果,以迎合消费者需求。

在消费者决策层面,份量和气味分别占到了33%与24%,说明消费者在决策时更注重性价比和感受,更青睐于无刺激、气味温和的产品,以保障宝宝的娇嫩肌肤。

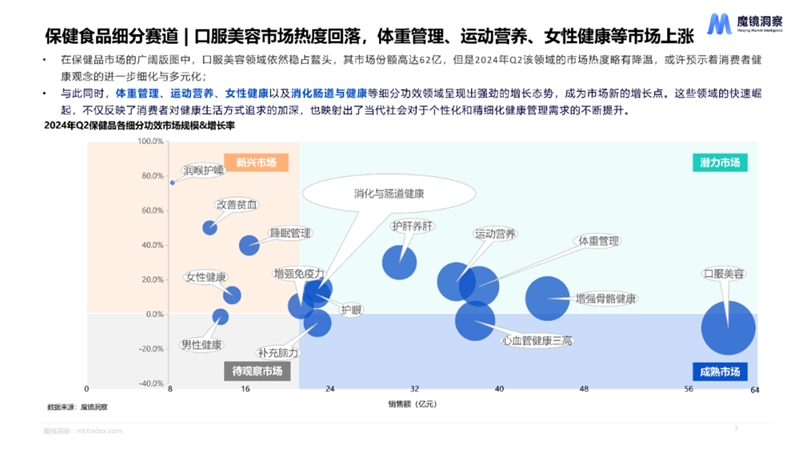

保健食品:体重管理、运动营养、女性健康等市场上涨

在保健品市场的广阔版图中,体重管理、运动营养、女性健康以及消化肠道与健康等细分功效领域呈现出强劲的增长态势,成为市场新的增长点。这些领域的快速崛起,不仅反映了消费者对健康生活方式追求的加深,也映射出了当代社会对于个性化和精细化健康管理需求的不断提升。

2024年Q2,体重管理市场销售额达到33.7亿元,同比增长16.2%,销量同比增长22.6%。随着代餐和保健需求的结合,保健品零食化进一步加强,日常化、便捷性得到满足,预示着体重管理市场正迈向新阶段。

在体重管理市场下,胶囊仍然是主要剂型,占据33.0%的市场份额。除此之外,以果冻型为代表的零食剂型展现出较大潜力,其中多燕瘦蓝莓胶原酵素果冻在2024年Q2销售额3050.1万元,占据60.0%的市场份额。

在产品成分方面,酵素、膳食纤维、左旋肉碱和白芸豆等老牌卖点依然是核心成分。同时,具有中国传统特色的成分如泽泻、茶多酚、决明子的销售额增长速度较快,未来发展具有一定前景。

此外,2024年Q2的线上女性健康市场相比于2023年Q2,上涨了11.1%,市场规模达到6.8亿元;Top品牌中产品均价较高,最高超过了1800元,且产品类型主要为益生菌、口服胶囊,产品类型较为单一。

在女性健康话题上,消费者更加关注品类、原料、场景和功能功效,Q2社媒相关推文中与其相关内容的声量占比分别为19.8%、18.6%、15.7%和15.4%,且讨论话题主要集中在健康调理的维度上。

在被消费者普遍讨论的保健品中,维生素、蛋白质、异黄酮、氨基酸、胶原蛋白是女性消费者群体关注最多的几款营养健康成分,对应解决增强免疫、妇科疾病恢复、生理期调养、美容养生等诸多维度女性保健需求。

{kind=link}

在线咨询