2015年,有人说恒天然在中国兴建牧场开启了外资涌进中国乳业市场的又一潮;而2021年,恒天然再将中国牧场完全出售,难道又是变局开启的信号?近两年,外资乳企动作频频,从分庭抗礼下的暗流涌动,到舍与得后的战略调整,在中国的奶业棋局有了新变化。

外资乳企的“棋路”

达能分手蒙牛、恒天然减持贝因美且完售中国牧场、Arla与蒙牛合作建立奶酪公司.......,尽管各家乳企的悲欢各不相通,但其变化中都有相似的逻辑。

|

乳企 |

在中国的投资布局 |

|

雀巢 |

2020出售银鹭花生牛奶和八宝粥业务; 2020宣布将在哈尔滨双城投资4亿元,包括扩建雀巢奶牛养殖培训中心,加强婴儿辅食和成人产品线高端化生产; 2021透露将在青岛投资,涵盖婴儿营养中的“湿产品” |

|

达能 |

2020从加拿大乳业巨头萨普托手中买入迈高乳业的青岛奶粉工厂;在上海设立开放研发中心;在青岛和无锡布局特殊营养生产基地 2021与蒙牛分手 |

|

恒天然 |

2020上海投资建造了一个创新中心,计划在武汉新增一个产品应用中心,升级恒天然在中国现有的四个产品应用中心; 2021完售中国牧场; 2021计划餐饮服务渠道面扩大到30-40个新城市 |

|

Arla Foods |

2020与蒙牛合作建立有关奶酪业务的合资公司 |

|

联合利华 |

2020斥资8亿元在太仓建设食品生产基地,一期项目以冰淇淋为主,2022年投产 |

|

明治 |

2020以18亿拿下澳亚25%股权;在中国广州成立一家新公司,主要负责生产销售牛奶、酸奶和糕点,预计2023投产 |

|

美赞臣 |

2020在中国设立全球公益基金会,打通美赞臣与合作伙伴共同建立的多个现有关注母婴健康的公益平台 |

|

菲仕兰 |

2020强势发力电商渠道,与苏宁红孩子签订全年全渠道3.5亿元的销售目标 |

|

惠氏 |

2020惠氏大中华区总部落户上海;惠氏与华为、电信宣布启动5G视频智慧客服合作 |

“掷子”之下:

1、深耕竞争优势领域

“弃”往往为了更好的“得”。回顾两年间外资乳企的“弃子”之举,虽然表面不免有双方协同、业绩下滑等问题,但从战略角度看,舍弃之后是对优势竞争领域的加码押注。

雀巢在出售银鹭花生牛奶的同年,就在哈尔滨双城投资4亿元,扩建雀巢奶牛养殖培训中心,并加强婴儿辅食和成人产品线高端化生产。

恒天然在逐步减持贝因美和出售牧场的同时,不断加强下游产品开发。恒天然席执行官Miles Hurrell表示,“出售中国自有牧场将帮助合作社更加优先考虑具有竞争优势的业务领域”。剥离上游牧场业务,建立上海创新中心、加大餐饮服务渠道面推广,将有助于恒天然集中精力和资源发展餐饮服务业务,拓展中国战略客户服务及原料业务等。

达能与蒙牛分手则避免了二者竞品相似的尴尬,尤其这两年达能不断加码专业特殊业务,买入迈高乳业的青岛奶粉工厂,加强中国专业特殊的一系列业务投资总额约达 8亿元,不难看出达能战略调整的意图,加足马力发展奶粉业务。

2、加大科研投资力度

随着伊利蒙牛等中国乳企产品结构的进一步升级,产品品类的进一步多元化,市场竞争愈发激烈,研发能力的战略意义进一步凸显。加大研发投入提升创新力,是在竞争中保持优势地位的关键,外资乳企深谙此理。

雀巢近年来的研发费用占其营业收入的1.7%以上;达能研发中心每年投资逾两亿欧元,专注于健康和营养的项目研发。2020年不平凡的一年,雀巢、达能、恒天然等乳业巨头仿佛不谋而合,都在中国陆续建立了相关的研发中心或产品应用中心。比如,达能上海研发中心计划吸纳超过百名在营养、食品感官科学、食品安全质量、以及数字创新领域的科研人员,将主要聚焦母乳研究、肠道健康以及食品安全质量三大议题。

3、加快中国本土化发展

或本地建厂,或管理职能调整,或下沉市场,外资乳企的本土化进程在近两年尤其之快。

2020年惠氏宣布其大中华区总部在上海落户,大中华区总裁张甦毅表示“未来,大中华区总部职能规划将进一步升级,包括建设营养科学、人才培养、全球跨境电商总部、客户服务和物流等五个中心举措。”

达能紧随其后,在全球投资者会议上对外发布了“本地优先”的理念,将此前以品类主导的组织架构转型为以区域主导的架构。调整后,中国区将拥有更大的自主权,随后达能收购迈高乳业(青岛)有限公司,建立了本土幼儿配方奶粉生产基地。2020年,雀巢、Arla Foods、明治、联合利华等也纷纷加快本土化进程,先后在哈尔滨、武汉、广州、太仓建立工厂,满足中国消费者对乳品的需求。

此外,美赞臣、菲仕兰等乳企通过下沉市场的方式推动本土化发展。美赞臣大中华区席执行官睿恩达曾表示,未来中国低线市场的潜力被视为推进利洁时婴配奶粉向超高端转型的动力,为抓住中国三到五线市场,利洁时将采取一系列创新模式。荷兰皇家菲仕兰中国区总裁陈戈去年也曾指出,菲仕兰旗下子母品牌奶粉继续布局乡镇和县级市场,在三到五线市场的操作模式与国产奶粉十分相似,更侧重与母婴渠道的合作。

外资乳企动作频频,透露了哪些信号?

01

中国市场战略地位不减反增

惠氏的“在中国、为中国”战略、达能的“本地优先”战略等均反映出中国市场对外资乳企的重要性。一方面,在全球遭受疫情冲击下,中国经济的快速恢复,显示出了社会治理的高效和市场的活力韧性。

另一方面,中国乳制品市场增长的潜力较大,尤其去年在疫情下中国乳制品需求快速增长。如果以国内奶类总产量与折合原料奶的乳制品进口总量之和来衡量,2020年乳制品总需求达到5431万吨,与2019年相比增长8%,这是2006年以来中国乳制品消费需求增长快的一年。此外根据智研咨询发布的《2020-2026年中国幼儿奶粉行业市场竞争状况及市场供需预测报告》显示,全球幼儿配方奶粉的市场规模将从2018年的591亿美元增长到2026年的950亿美元,年复合增长率6%。2019年我国奶粉行业市场规模为1755亿元,同比增长8.4%。过去五年复合增速为8%,预测2020-2023年奶粉行业复合增速为7%。

正是中国市场的战略地位足够诱惑,外资乳企纷纷加强本地化发展,计划更好地服务中国消费群体,进一步巩固市场份额。

02

鲜奶、奶酪成乳业发展新势力

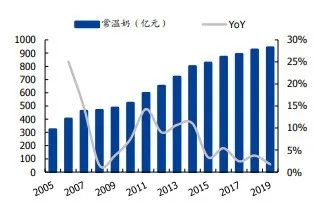

明治18亿拿下澳亚25%股权,又在广州成立一家牛奶生产销售公司,是对鲜奶业务的押注。据Wind数据,2019年中国市场的巴氏奶规模343亿元,同比增长11.6%,预计2018-2024年复合增速为8.9%,高于常温白奶的4.2%。尤其线上增速十分亮眼,天猫商城数据显示,2020年常温奶的销量同比增长了50%,而低温奶的销量同比增长约150%。

2005年-2019年常温奶市场规模及增速

来源:欧睿数据、国盛证券

2005年-2019年巴氏奶市场规模及增速

来源:欧睿数据、国盛证券

伴随政策支持、消费者健康意识加强、饮奶教育推进,以及电商平台对配送效率的提高,低温奶已然成为国内外乳企的竞争新赛道。值得注意的是,巴氏奶对原奶质量要求高,需要精细化的供应链和稳定、优质、近距离的奶源,在这方面,国内乳企虽掌握了一定优势,国外乳企也不畏艰难,作为后起之秀努力抢占领域。

此外,奶酪也成为乳企弯道超车的新蓝海。Arla与蒙牛合建奶酪公司、恒天然发展下游餐饮,无一不在分这块“奶酪”。欧睿数据显示,2012年奶酪国内总销量为5.76万吨;2016年突破10万吨;2019年更是达到17.6万吨,较2012年销量增长近3倍。2019年零售端奶酪市场规模达到65.5亿元,同比增12%,是中国乳制品细分品类中增幅大的。而从餐饮端看,除了人们对奶酪等西式快餐休闲食品的消费愈加增长,芝士与中式餐饮的创新性结合也得到消费者越来越多的喜爱。

2006年-2019年国内奶酪总销量

来源:欧睿数据、浙商证券

03

乳制品高端化趋势延续,推动差异化竞争

高端奶粉已经成为巨头厮杀的主战场。从达能建研发中心、惠氏落户上海亦可看出端倪。事实上,2020年以来,达能在中国市场推出了超高端奶粉爱他美Essensis 3,惠氏推出了山羊奶粉启赋蕴悠,均在向高端发力。这与高端产品在中国的市场潜力不无关系。国信证券数据显示,2014-2018年中国幼儿配方奶粉普通、高端、超高端年复合增速分别为5%、20.5%、39.5%(按零售价值计),预计到2023年,超高端奶粉在中国幼儿配方奶粉中将占26.4%。奶粉新国标近日发布,新一轮淘汰赛已经开始,品牌高端化或将成为企业在激烈竞争中保持市场的关键。

按普通、高端、超高端区分中国幼儿配方奶粉零售销售价值

(单位:十亿元)

如今,信息越来越透明,消费者购买行为趋于理性,维系这种高端化的趋势需要高质量的产品和创新技术的支持。也唯有强劲的科研实力,方能促进高端化持续发展。

这些信号未尝不是外资乳企变化的底层逻辑,市场在变,时来易失,赴机在速。

{kind=link}

在线咨询