2021年4月29日,杭州豪悦护理用品股份有限公司公布了2021年季度业绩。报告期内,豪悦护理实现营业收入5.30亿元人民币,同比增长7.78%;归属于上市公司股东的净利润为8,830.04万元人民币,同比下降7.49%;加权平均净资产收益率为3.12%。

有网友了解了关于豪悦护理这两年的状况,如下:

1.公司一季度生产经营正常。

2.公司一季度不及预期主要原因:

❖厂房搬迁未完成,对一季度产能有影响;

❖去年同期较多,基数高。

3.杭州和江苏都有生产,杭州以口罩为主,江苏豪悦主要做口罩,无纺布,消毒湿巾。

因此虽然营收和净利润都不及预期,但是具体如何还要看看数据,下图为豪悦护理母公司杭州豪悦2021年一季度的业绩:

上图显示,杭州豪悦营收同比增长22.22%,净利润增长31.43%!主业增长还是正常的。另外,毛利率小幅下滑1个百分点,保持稳定。各项费用都是小幅增加,净利率还有小幅提升。

也就是说母公司杭州豪悦今年的增长还是不错的,但是被子公司拖累了。今年母公司净利润9200万人民币,合并报表后变成了8800万人民币。所有子公司贡献了5600万人民币的营收,但是带来了400万人民币的亏损。

再来看看豪悦护理各子公司19年和20年的业绩情况:

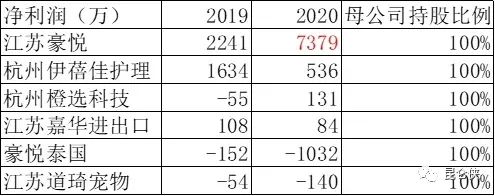

上图显示,豪悦护理子公司中重要的是江苏豪悦和豪悦泰国。其中江苏豪悦2020年贡献净利润7379万人民币,同比2019年翻了3倍多,但这里面是含了的,豪悦护理疫情期间的无纺布在江苏豪悦生产,并且无纺布是口罩的上游原料,放量更早。而公司的除了口罩,还有用于防护服的无纺布,所以所以2020年一季度江苏豪悦的业绩肯定有很多无纺布,以当时的行情,产值肯定用来做纸尿裤芯体高很多了。这就能解释为何营收同比增速很低了。

另外豪悦泰国加大了产品宣传力度,销售费用前置,肯定还在亏损,按照去年全年亏1000万人民币,一个季度也要250万人民币的,感觉今年一季度只多不少。

如果与2020年同比1季度是由于的影响,那么与2020年4季度比呢,那时候几乎没有了。

◆上图显示,在营收方面,2021年一季度营收5.29亿人民币,与去年四季度相比略有下滑。但一季度有春节因素,加之搬迁对一季度有影响,所以也能解释通,但还是要保持警惕,营收放缓不是好现象。

◆毛利率方面,环比略有上升,比2019年的30.51%也略高,这个是积极信号。因为如果出现市场担心的竞争加剧,订单不足,原材料上涨的情况,那么毛利率就会下降。

◆费用率方面,基本都正常,管理费用率上升,公司解释是管理人员薪酬原因,可能是去年鼓励原地过年,多发了点年终奖吧。

◆净利率发你买呢,下降3.3%!在毛利率提升,总费用率微增的情况下,净利率下滑显著主要是去年四季度公司确认了1620万元人民币的政府补贴收入。所以刨除补贴的话,净利率就是16.16% Vs.17.18%,差异很小了。

◆应收款方面,表面看应收款大幅上升,资产质量下降。但是公司只对宝洁和尤妮佳两个外资大客户才有几个月的账期,并且了解到公司和宝洁业务合作进一步加深,宝洁去年不是公司大就是第二大客户,代工产品也从清新邦拓展到黑金邦,应收款大幅上升也正常。

◆现金流方面,由于大客户账期的原因,收现比和净现比都有下降,但含金量依然十足,赚的都是真金白银。

综合看下来,豪悦的主业一季度增长还可以,营收同比增长22.22%,净利润增长31.43%。

有网友表示:

厂房搬迁对一季度产能有影响,从二季度开始到年底,应该开始放量了。豪悦董事长在股东大会上表示上半年6亿和12亿募投项目设备会全部到位,快今年底能够满产(提前一年达产),不过我们还是保守点,明年达产也不错。

报表数字难看主要是江苏豪悦去年数字包括了,造成基数比较大。大部分投资人以为二季度才有的。

另外豪悦泰国开拓市场带来的短期亏损。公司表示今年要大力发展自有品牌,那么为了避免和客户发生竞争,通过海外工厂开始做也是个办法,短期亏损只要不是太大还是可以接受的。

{kind=link}

在线咨询