一次性卫生用品行业经历格局迭代,也经历过国货替代,但由于发展时期和产品禀赋不同,卫生巾和纸尿裤的迭代趋势也不同。

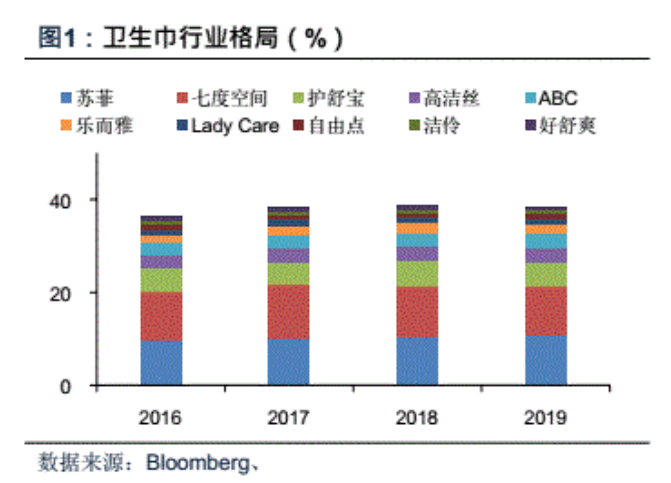

I 卫生巾:经历过国货替代,当前格局相对稳定

卫生巾行业发展较早,经历过外资品牌掌控期及内资品牌扩张期,已完成国货替代。

◆80年代,早的大品牌是恒安安乐,起到对市场早期的教育作用;

◆90 年代,外资品牌进入中国(例如宝洁的护舒宝、花王的乐而雅、金佰利的高洁丝、尤妮佳的苏菲等),带来设备升级、推动市场教育,至此卫生巾渗透率过半,外资品牌与恒安同占头部地位;

◆21 世纪初,国内市场发生变化,消费者开始对品牌有诉求,而国际品牌渠道下沉较缓,产品矩阵也有局限,因此内资品牌凭借高性价比应运而生,(例如丝宝集团的洁婷、景兴的ABC、百亚的自由点等),此后随着消费者年龄的下沉与习惯变化,优秀的内资品牌纷纷进行差异化定位与品牌升级(例如恒安推出七度空间面对学生、ABC产品主打 清凉等),开始细分市场,借助差异化定位与品牌升级,形成内资外资各占半壁江山的格局。

◆当前,卫生巾格局整体相对稳定,但内外资也各有品牌通过产品或渠道迭代实现份额提升,(例如内资的自由点与外资的高洁丝)。总体来看,卫生巾行业经历过国货替代,国产品牌凭借高性价比迅速扩张,又凭借差异化定位立足头部行列。

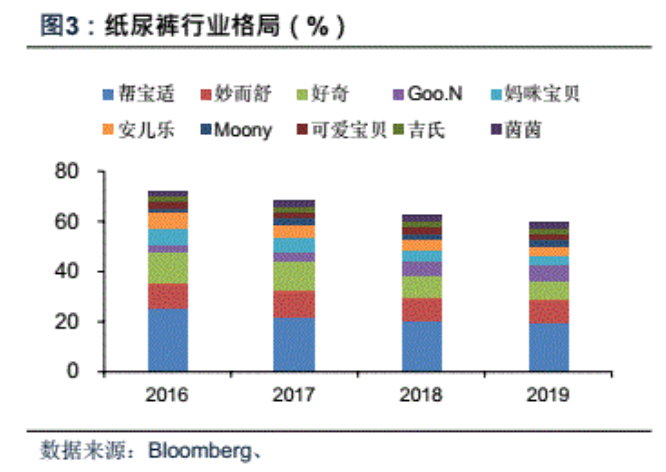

I 纸尿裤:国产品牌正在替代外资品牌

纸尿裤行业仍处在格局迭代中,过去外资占据头部地位,2015 年前三外资品牌(帮宝适、妙而舒、好奇)合计市占率50%。

◆当前渠道迭代,集中度快速下降,CR3降至2019 年的36%,CR5下滑至50%(其中帮宝适下滑至20%,妈咪宝贝下滑至4%),而内资品牌通过渠道拓展和产品升级,实现弯道超车,带来国货替代(例如凯儿得乐、babycare扩张速度快),国产替代成为格局变迁关键。

◆纸尿裤市场迭代的原因主要在渠道

纸尿裤渠道原本集中在大卖场和连锁超市等线下渠道,薄利多销,以及路边店面,量小利润高。经销模式下大品牌拥有优质经销商带来的先发优势,以及维系多年的终端壁垒,格局相对稳定。

当前由于互联网的兴起与消费习惯的改变,新兴渠道占比反而超过传统渠道,也为新品牌带来弯道超车机会。新兴渠道包括电商平台、线下母婴渠道、微商直销、月子中心等。

◆品牌粘性相对不足

因纸尿裤属于特定阶段高频使用、大部分阶段低频使用的产品,消费者复购效应不强,所以相对于卫生巾来说,纸尿裤品牌粘性较低,易为新品牌提供弯道超车的机会,内资品牌营销配合渠道迭代,抢占消费者心智,(比如IP跨界、直播测评、KOL、进驻社区等)。

◆产品存在迭代空间

国产纸尿裤之所以能替代外资,除了渠道迭代外,产品改进也很重要。一方面,内资品牌的产品更加细分、迭代更快(例如针对性别、阶段不同的宝宝推出不同产品),特别是新零售品牌,这与其生产零售分离、效率提升有关。另一方面,内资纸尿裤的原材料不断升级,透气性、表层干燥、防侧漏、吸收量较好,并且能做到又薄又柔软,符合国内消费者的需求。

综合来说一次性卫生用品行业当前需求趋于稳定,但产品供给端仍较拥挤,特别是纸尿裤在二胎政策之后产能大幅增长,带来供需压力,这易影响售价和品牌的龙头地位,未来卫生用品行业格局将会如何变化,纸尿裤行业是否会尽快完成洗牌,我们拭目以待。

{kind=link}

在线咨询