过去的2021年疫情逐渐常态化,人口出生率和三胎政策成为热门话题,广大母婴行业伙伴也非常关心行业发展趋势,汇员帮大数据研究院发布了《2021年度中国母婴实体店消费数据分析报告》,一起来看看2021年母婴行业各品类数据发展趋势。

样本取样方式及分布情况

【数据来源】母婴零售门店销售POS流水数据。分层随机抽样有同比销售数据的6500家门店。

【抽样说明】

•样本主要覆盖全国各区域连锁母婴门店,不涉及小型单体母婴店。

•结合中国人口分布及母婴连锁门店分布的情况下,在各大区、城市等级选取相应比例的连锁门店。

•抽样门店中约70%的门店为年营业额200万以下的中小型母婴店,约87%营业面积大部分在300平米以下,大型母婴门店的占比不高。

01

门店整体生意趋势分析

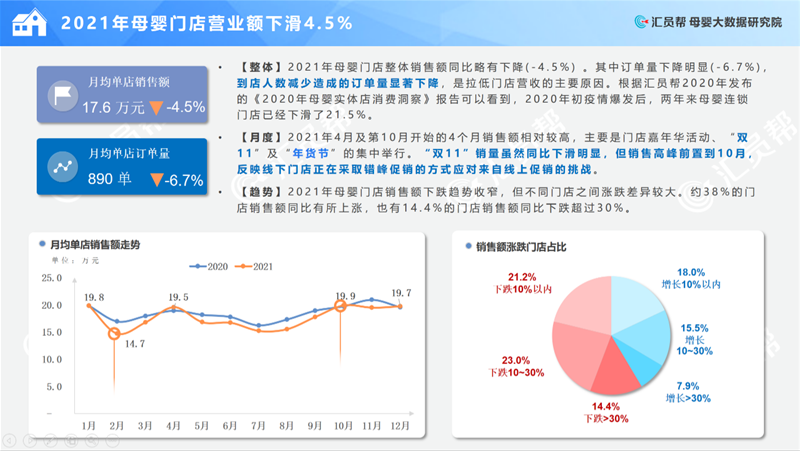

2021年母婴门店营业额下滑4.5%

•【整体】2021年母婴门店整体销售额同比略有下降(-4.5%) 。其中订单量下降明显(-6.7%),到店人数减少造成的订单量显著下降,是拉低门店营收的主要原因。根据汇员帮2020年发布的《2020年母婴实体店消费洞察》报告可以看到,2020年初疫情爆发后,两年来母婴连锁门店已经下滑了21.5%。

•【月度】2021年4月及第10月开始的4个月销售额相对较高,主要是门店嘉年华活动、“双11”及“年货节”的集中举行。“双11”销量虽然同比下滑明显,但销售高峰前置到10月,反映线下门店正在采取错峰促销的方式应对来自线上促销的挑战。

•【趋势】2021年母婴门店销售额下跌趋势收窄,但不同门店之间涨跌差异较大。约38%的门店销售额同比有所上涨,也有14.4%的门店销售额同比下跌超过30%。

大型、超大型母婴门受到的冲击较大

•600平米以上的大型、超大型母婴门店订单量下降明显(-12.5%,-15.6%),其中超大型门店的销售额更是同比下降19.1%。此类门店一般开在商圈及大型商场,受后疫情时代人流下降的影响严重。

门店需要利用客户储备资源较多的优势,积极开展社群及线上营销,结合服务项目主动引流客户。

•2021年企业更加关注门店经营绩效,关店比例有所增加。对于业绩不佳的门店不再选择维持,而是及时关闭止损。在活跃的门店中,有7%的门店在2021年选择关闭,同比增长2.5个百分点。新店开设比例同比基本持平,约有6.1%的门店为新开设门店。

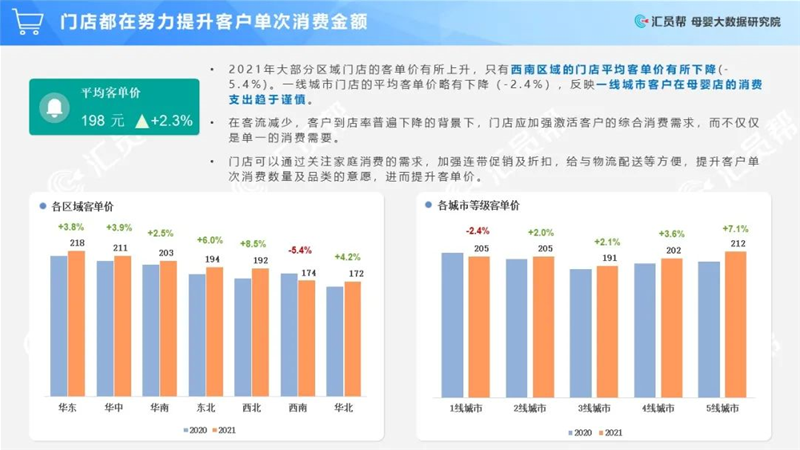

门店都在努力提升客户单次消费金额

•2021年大部分区域门店的客单价有所上升,只有西南区域的门店平均客单价有所下降(-5.4%)。一线城市门店的平均客单价略有下降(-2.4%),反映一线城市客户在母婴店的消费支出趋于谨慎。

•在客流减少,客户到店率普遍下降的背景下,门店应加强激活客户的综合消费需求,而不仅仅是单一的消费需要。

•门店可以通过关注家庭消费的需求,加强连带促销及折扣,给与物流配送等方便,提升客户单次消费数量及品类的意愿,进而提升客单价。

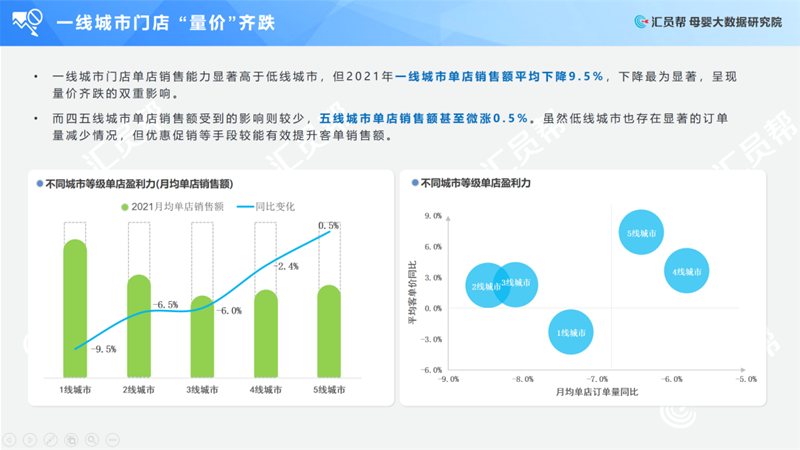

一线城市门店“量价”齐跌

•一线城市门店单店销售能力显著高于低线城市,但2021年一线城市单店销售额平均下降9.5%,下降为显著,呈现量价齐跌的双重影响。

•而四五线城市单店销售额受到的影响则较少,五线城市单店销售额甚至微涨0.5%。虽然低线城市也存在显著的订单量减少情况,但优惠促销等手段较能有效提升客单销售额。

营养食品和用品在门店销售额下滑大

2021年虽然大部分品类的销售额明显下滑,但“服务项目”的销售额却有所增长。

【服务项目】由于服务项目对引流到店效果较好,2021年母婴店对服务项目的投入度和关注度越来越高,销售额逆势增长。

【奶粉】各大奶粉品牌在线下母婴连锁门店继续投入资源,抢占终端市场,门店也通过不断发力奶粉品类,以便获得更多高价值客户,故奶粉在母婴店销售额同比持平(+0.1%)。

【营养食品】2020年由于疫情刚爆发,母婴店和消费者都对营养食品关注度较高。2021热度下滑,营养食品销售额下滑幅度大。

【辅食零食】2021销售额下滑幅度小,部分母婴店通过连带捆绑销售或大单组合销售,零辅食甚至有不错的增长。随着零售行业零食专门店/网红店的出现,年轻一代消费者对零食品类的需求度和接受度在不断增加,门店可以多关注此品类。

门店前台毛利同比持平,奶粉毛利低

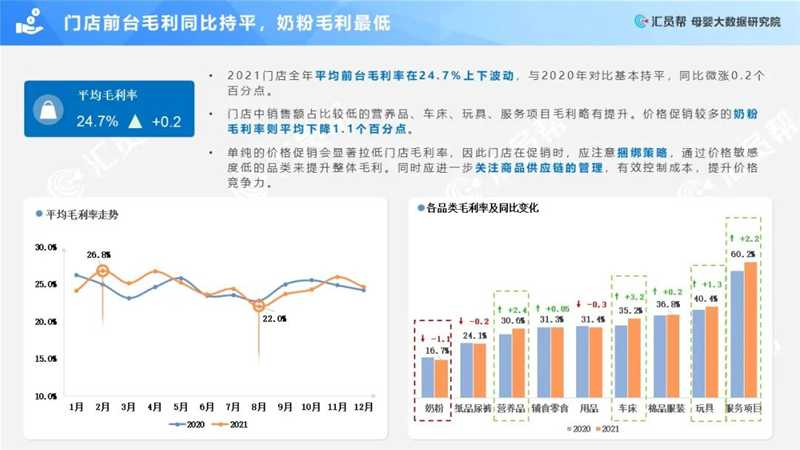

•2021门店全年平均前台毛利率在24.7%上下波动,与2020年对比基本持平,同比微涨0.2个百分点。

•门店中销售额占比较低的营养食品、车床、玩具、服务项目毛利略有提升。价格促销较多的奶粉毛利率则平均下降1.1%。

•单纯的价格促销会显著拉低门店毛利率,因此门店在促销时,应注意捆绑策略,通过价格敏感度低的品类来提升整体毛利。同时应进一步关注商品供应链的管理,有效控制成本,提升价格竞争力。

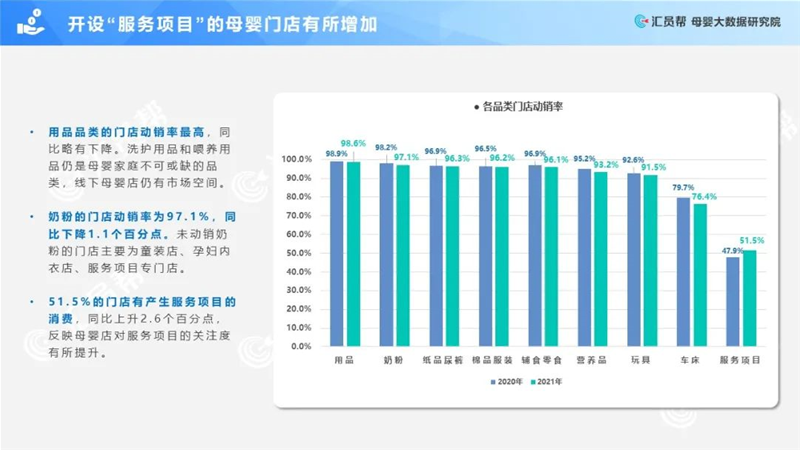

开设“服务项目”的母婴门店有所增加

•用品品类的门店动销率,同比略有下降。洗护用品和喂养用品仍是母婴家庭不可或缺的品类,线下母婴店仍有市场空间。

•奶粉的门店动销率为97.1%,同比下降1.1个百分点。未动销奶粉的门店主要为童装店、孕妇内衣店、服务项目专门店。

•51.5%的门店有产生服务项目的消费,同比上升2.6个百分点,反映母婴店对服务项目的关注度有所提升。

各品类消费需求发生较大改变

•门店的奶粉销售普遍采取“批量折扣”方式刺激消费,客单量及客单价均显著提升。但这也造成了门店奶粉价格竞争激烈,影响企业毛利。

•营养食品虽然客单量上升4.2%,但客单价却反而下降3.2%,消费会员数也大幅下降13.9%,反映客户对营养食品的价格敏感度较高,渠道竞争以及消费需求减少的影响较为显著。

•作为日用刚需的母婴用品,客户数及订单量均显著降低,反映线上母婴渠道对其冲击较大,渠道习惯正在发生改变。

•服务项目虽然客单量及客单价均显著下降,但客户数显著增加,需求正在快速恢复。

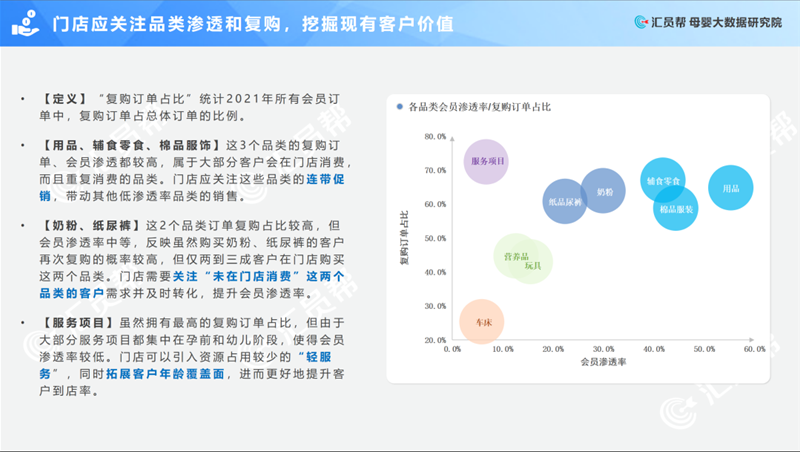

门店应关注品类渗透和复购,挖掘现有客户价值

•【定义】“复购订单占比”统计2021年所有会员订单中,复购订单占总体订单的比例。

•【用品、辅食零食、棉品服饰】这3个品类的复购订单、会员渗透都较高,属于大部分客户会在门店消费,而且重复消费的品类。门店应关注这些品类的连带促销,带动其他低渗透率品类的销售。

•【奶粉、纸尿裤】这2个品类订单复购占比较高,但会员渗透率中等,反映虽然购买奶粉、纸尿裤的客户再次复购的概率较高,但仅两到三成客户在门店购买这两个品类。门店需要关注“未在门店消费”这两个品类的客户需求并及时转化,提升会员渗透率。

•【服务项目】虽然拥有的复购订单占比,但由于大部分服务项目都集中在孕前和幼儿阶段,使得会员渗透率较低。门店可以引入资源占用较少的“轻服务”,同时拓展客户年龄覆盖面,进而更好地提升客户到店率。

2

细分品类消费趋势分析

奶粉/纸尿裤/棉品服饰/营养食品/辅食零食/用品/服务项目

配方奶粉

门店以价换量确保奶粉销售

•2021年母婴门店奶粉销售额同比微涨0.1%,属于门店重点力保销售的品类。在到店客户减少的大背景下,门店奶粉消费的客户数及订单量也呈现显著下降(-7.4%,-8.1%)。

•对此,门店普遍采取简单有效的“批量折扣”方式刺激消费,客单量及客单价均显著提升(+13.3%,+8.9%),但这也造成了门店奶粉价格竞争激烈,SKU成交单价同比下降3.9%,影响企业毛利。

•门店在奶粉促销月份销售额呈现大幅提升,但次月的销售额往往跌至平日之下,透支客户后续消费意愿,影响其他品类销售表现。门店亟需在价格竞争之外寻求更加综合的竞争策略,避免客户单纯以价格作为购买的考虑因素。

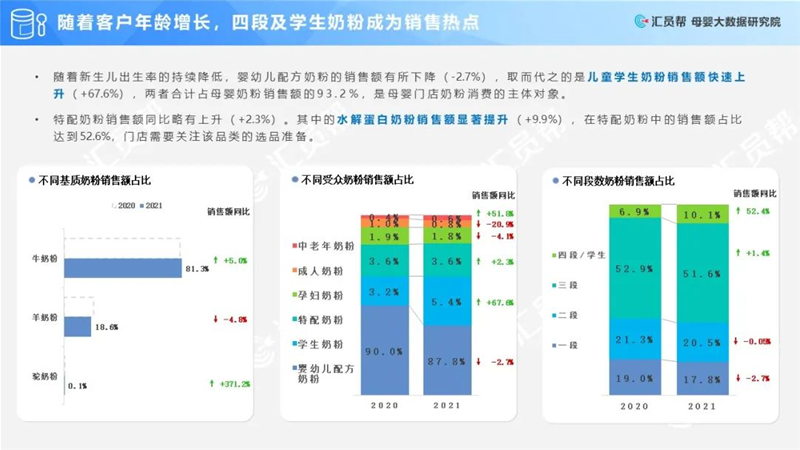

随着客户年龄增长,四段及学生奶粉成为销售热点

•随着新生儿出生率的持续降低,婴幼儿配方奶粉的销售额有所下降(-2.7%),取而代之的是儿童学生奶粉销售额快速上升(+67.6%),两者合计占母婴奶粉销售额的93.2%,是母婴门店奶粉消费的主体对象。

•特配奶粉销售额同比略有上升(+2.3%)。其中的水解蛋白奶粉销售额显著提升(+9.9%),在特配奶粉中的销售额占比达到52.6%,门店需要关注该品类的选品准备。

国产品牌奶粉市场份额显著增长

•【总体】2021年母婴门店的国产品牌奶粉销售额占比已经达到51.3%(上升6.9%)。国产奶粉品质及配方技术含量的提升,以及中国整个国货崛起的趋势影响,使得越来越多的消费者恢复对国产品牌的信任。

•【区域】北方比南方市场的国产奶粉占比更高,东北母婴店的国粉已经达到76.6%的份额,华南的进口粉占比大,但这几年的国粉的迅速增长,也逐渐缩小了他们之间的差距。

•【城市】北上广深一线城市仍是进口粉的天下,二线城市已接近持平,三四五线下沉市场国粉已经领先,且还有进一步扩大的趋势。

{kind=link}

在线咨询