城市化不可避免地带来低生育率。在出生人口持续减少的浪潮中,母婴企业为寻增长,或是拓展品类、调整品牌矩阵;或是出海、开启新征程;或是品牌下沉、进入低线市场……

本篇文章聚焦进入下沉市场的母婴品牌:它们以何种姿态,进入低线城市?在与区域品牌的博弈中,如何占据主导位置?中国低线城市母婴市场,能否成为品牌弯道超车的摇篮?

母婴行业的市场增长,已难以长期由人口增长驱动。

根据国家统计局数据,我国人口出生率正在逐年下降。2021年末全国人口14.1亿人,全年出生人口1062万人,较去年减少138万。这是自2017年以来,我国出生人口数量连续第5年下降。

2015 年末年实行的全面二孩政策,虽在2016年带来了新生人口1786万的近年顶峰时刻,但也仅是在一定程度上减缓了人口出生率下降幅度,并未从根本上改变出生人口下降趋势。

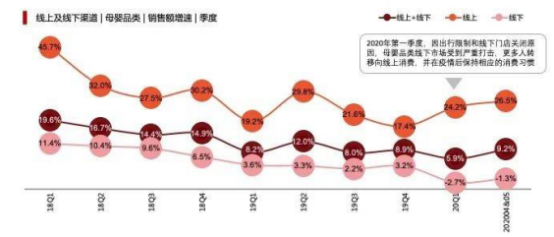

新生儿人口规模的逐年减少,带给母婴行业的是巨大的挑战。根据尼尔森数据,母婴行业增速逐年下滑,线下渠道作为母婴品类主阵地,部分季度甚至进入负增长。

另据母婴行业观察在今年1月份所做的一次市场调研,91%的从业者认为“行业难的时候还没过去”,85%的从业者认为“2022年会比2021年更难”。行业进入存量市场,从业者行业信心明显不足。

而三四线城市作为母婴品类为数不多的高潜力市场,成为品牌必争之地。

虽受人口向一二线城市流入影响,低线城市0—6岁婴童数量占全国的比重持续下滑,但得益于高基数与更高的生育愿望,始终保持70%以上的占比,并拥有更高的新生儿增量预期。

根据麦肯锡数据,2010年至2018年,年可支配收入达到14万至30万元人民币的三四线城市家庭年复合增长率达到38%,高于一二线城市的23%。在相对较低的成活成本下,随着收入水平的提升,低线城市母婴用户的消费能力及消费意愿持续提升。

与此同时,互联网渗透率提升,物流、供应链等基础设施建设加速,商业业态愈加成熟,淘宝、京东、拼多多、抖音、快手、小红书等互联网企业加速下沉,潜在消费群体被激活。渠道下沉与深耕成为母婴行业新一轮竞争焦点。

除却长年采用“农村包围城市”策略,依靠高端产品走下沉市场的飞鹤,近两年参与市场下沉的品牌众多。

2021年,儿童零食品牌妙可蓝多推出常温奶酪,试图以不受温度和冷链运输体系的限制的奶酪产品,更快掌握下沉市场。

婴儿辅食品牌秋田满满2021年在完成千万美元级A轮融资后,其创始人即宣布加大线下市场布局,进入母婴店、商超等线下渠道,以增加下沉市场渗透率。

子初、babycare、十月结晶借助抖音、快手等社交媒体以及聚划算、淘特、拼多多此类在下沉市场拥有高渗透率的渠道,抓住三到五线城市消费人群。

人群迭代+消费升级下,下沉市场的育儿理念、购物行为正在急剧变化。

90后成为母婴用品的主流消费群体,高学历、高收入水平作为这类群体的重要特征,也影响着她们对于母婴用品的评判与消费。相较以往,低线城市宝妈在关注性价比之外,还拥有更为个性化、精细化的消费偏好。

具体而言,在精细化方面,低线城市宝妈会衡量母婴产品质量、材质、成分、舒适度等多项指标。其中,品质好、成分安全是更为重要的两大功能诉求;在个性化方面,产品颜值、出片率、购物体验同样获得低线城市宝妈群体极大的关注。

而在信息获取渠道上,目前,网络搜索、母婴店咨询、从泛娱乐资讯与社群中了解,是下沉市场宝妈获得母婴知识及产品信息的主要途径。但在孩子半岁以下阶段,作为新手宝妈,她们在了解育儿知识方面,多是态度谨慎,倾向于向医生咨询各类信息。

医生、育婴专业人士、KOL在驱动母婴用户消费决策上,也始终拥有较强的话语权。根据艾瑞咨询数据,母婴用户更愿意相信母婴平台达人、好友和社群群友安利的产品,口碑好坏是母婴用户进行购买决策时的要考虑因素;半数以上的用户对母婴达人(红人/博主/KOL)的产品推荐接受程度较高。

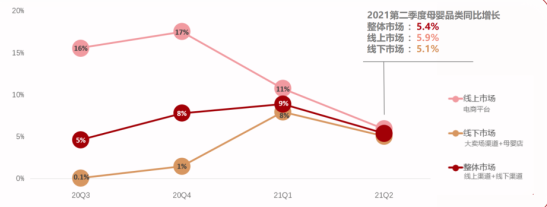

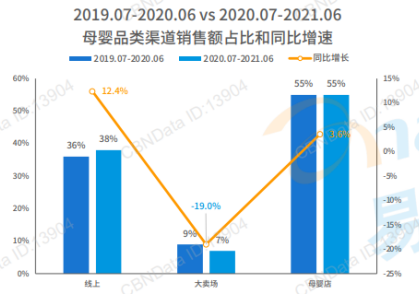

此外,近些年线上母婴品类销售额虽逐年走高,但线下渠道销售额占比依然较大。而线上渠道抢占的份额主要来自于大卖场,母婴店的销售额从2019年55%的占比,到2020年丝毫未变,极为稳定。

在三四城市与乡镇级市场,母婴店作为宝妈的主要购物渠道,数量多,分布广。根据易观数据,随着低线城市消费力提升,下沉市场母婴店数量仍在增多,超过60%的下沉母婴门店感觉周边门店在增加。其中,76%的下沉母婴门店促销频率超过每月一次,行业竞争激烈。

但随着大型购物中心向低线城市扩张,部分母婴店也开始从沿街店向购物中心进击。由于低线城市待开发商业规模大,近些年购物中心下沉扩张趋势明显,三线及以下城市每年开业的购物中心数量占比保持在40%左右的水平。

低线城市的购物中心不仅满足了消费者对“购物+亲子”一体化的需求,同时由于其辐射范围大,覆盖人群广,也为高端母婴品牌的进入奠定了基础。

1、飞鹤

飞鹤是母婴品牌下沉市场中的典型玩家。但与从高线向低线城市渗透的品牌不同,飞鹤的主战场本就在低线城市。

根据尼尔森数据,2019年飞鹤在三线城市市场份额为18.2%,四线城市市场份额为22.7%,分别同比提升3.9%、3.5%;至2020年第四季度,飞鹤在奶粉行业的整体市占率攀升至榜,达到17.2%。

能够坐稳下沉市场,飞鹤主要依靠三板斧:一是在产品方面,布局高端产品,以高价攻破低线市场;二是在品牌方面,以“飞鹤更适合中国宝宝体质”这一品牌印象,占据市场心智;三是在渠道方面,大规模占领三四线城市母婴店。

商品需求特性决定产品市场规模天花板。宝妈总愿意为婴儿提供自己能力范围内更好的产品。价格的虽然未必就是的,但“高价有理”,价格的高低依然是宝妈判断产品好坏的重要标准。

特别是三聚氰胺事件中,低价奶粉的集体爆雷,让宝妈群体更为信赖高价奶粉。同样是受三聚氰胺事件的影响,一二线城市宝妈们依旧对国产奶粉依旧抱有强烈的不信任感。三四线城市的宝妈们则由于信息差距、认知差异,对国产品牌的接受度依然较高。根据锐观咨询数据,三四线城市的消费者对于国产奶粉的偏好较一二线城市高出10%—20%。

2015年之前,飞鹤产品贯穿低、中、高三个档次,布局大而全。但此后飞鹤不仅砍掉了年营收近5亿的低端产品飞慧系列,还转而主推高端产品星飞帆,将产品的三个档次调整为超高端、高端、普通,产品售价也一路上涨。

其创始人冷友斌曾公开宣称“折成公斤价,飞鹤是全世界较贵的,比外资贵”。飞鹤也被坊间戏称为“全球贵”的奶粉。

在品牌营销方面,飞鹤以定位理论将“飞鹤更适合中国宝宝体质”植入消费者心智是行业公开的秘密。

具体策略包括以高国民认知度明星进行广告代言,在提高品牌人气热度的同时,为品牌背书;以在权威媒体央视《新闻联播》、《焦点访谈》等栏目的广告投放,塑造品牌高端形象,并提升品牌可信度;以对热播剧、热门综艺的广告投放,扩大流量基础,网罗新世代宝妈,合作分众传媒,以梯媒轰炸实现高收入人群强覆盖。

在渠道方面,飞鹤抓住了奶粉从商超向母婴店转移的渠道红利,大举布局低线城市母婴店,而其高售价和高利润也成为了母婴店愿意主推飞鹤奶粉的关键原因。

尤其是自2016年实行奶粉配方注册制之后,大量杂牌、贴牌、小品牌被清出,品牌数量的大幅度减少,造成下沉市场巨大空白,为飞鹤抢占份额提供了机会。

2、妙可蓝多

2018年之前,儿童奶酪棒并非热门品类,甚至于奶酪也并不是国产品牌的优势品类,市场排名前5位的全是海外品牌。但妙可蓝多的出现,使中国奶酪市场格局出现极大变化。截止2021年第三季度,妙可蓝多以30%以上的市场占有率,成为中国奶酪市场的。

妙可蓝多的崛起,与其抓住奶酪消费渠道下沉的机会密不可分。由于早期国外品牌如百吉福等多集中于一、二线市场,因而妙可蓝多选择了避其锋芒,先进入下沉市场,做大体量后再重新回到一二线城市的发展策略。

公开资料显示,2021年,妙可蓝多已经覆盖全国95%以上地级市和80%以上县级市。同飞鹤一致,妙可蓝多在下沉市场的快速发展,也离不开产品力、品牌力、渠道力三把杀手锏。

在产品方面,妙可蓝多除却做到本土化的口味,与独立的小包装设计,以方便儿童抓握,还注重奶酪棒作为零食产品的营养性,实现美味与健康的统一,以解决儿童偏爱零食,但父母认为零食是垃圾食品的行业痛点。

此外,2021年妙可蓝多在低温奶酪产品的基础上,推出常温奶酪棒。这使得奶酪产品可以不受温度与冷链运输体系的限制,在运输与存储上占据优势,打通进入到乡镇市场的“后一公里”。

在营销方面,妙可蓝多合作了汪汪队立大功、宝可梦、哆啦A梦三大IP,以塑造宝妈、儿童群体的熟悉感与情感依赖,进而促成购买;瞄准90后宝妈,签约孙俪为品牌代言人,以“奶酪就选妙可蓝多”暗示意味极浓的品牌广告深化消费者心智;并在线下合作分众传媒,在线上以社媒投放,无处不在地影响用户,拓展用户数量。

妙可蓝多在营销和市场费用上投入巨大,2020年其销售费用达到7.1亿元,同比增长97.75%,约占营收的四分之一,其中广告促销费为5.6亿元,占到销售费用的78.9%。

在渠道方面,妙可蓝多一边拓广加密线下渠道,一边持续发力线上电商。其通过采取厂商主导、扁平化的渠道管理模式,以提升渠道下沉力和终端感知力,加强渠道优势。截止2021年上半年,其全国零售终端网点数达36.3万个;并通过布局天猫、 京东、拼多多等主流电商平台以及抖音直播带货等,加速向下沉市场渗透。

而2021年,妙可蓝多与蒙牛的战略协同,也有望借助蒙牛在全国的经销体系,获取更多下沉市场消费者。但看到下沉市场增长机会的,远不止一个妙可蓝多,包括百吉福、安佳在内,向三、四线市场下沉的奶酪品牌众多。

长期来看,母婴品牌来自于低线城市的收入占比将进一步提升。而未来低线城市,也或将复制高线城市的红海竞争状态,立于其中,唯有优质企业才能尽享扩容红利。

{kind=link}

在线咨询