这个春天,小家电们的日子不好过。

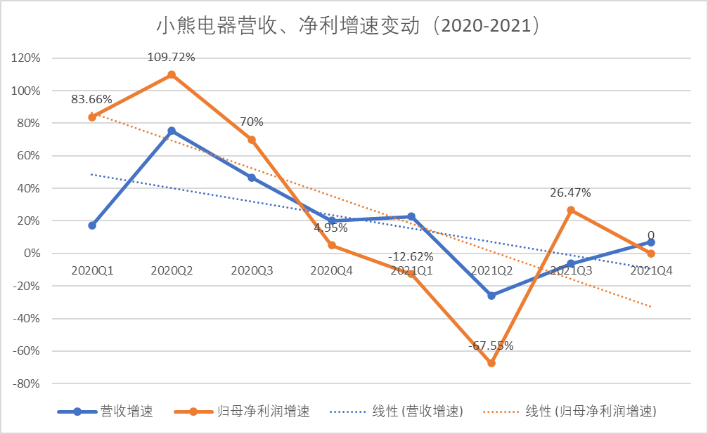

2019年上市的“创意小家电股”,小熊电器在历经时期260亿元的市值后,情况急转直下,4月下旬小熊电器的身价已经跌破70亿,截至上月29日收盘,仍旧高于24倍的市盈率,前有仓库失火损失五千万,随后的财报又交出了上市以来难看的业绩:营收36.06亿元,同比下降1.46%,归母净利润2.83亿,同比下降33.8%。

图:小熊电器营收、净利增速变动(由新眸绘制)

这让二级市场的投资者对小家电质疑声不断,宅经济的消退,让小熊主打的厨房小家电产品失守,加上材料成本持续走高、芯片日益紧缺,小家电这门生意已经陷入窘境。奥维云网数据显示,2021年,包括电饭煲、电磁炉、电压力锅、豆浆机、破壁机、搅拌机、榨汁机在内的共计12个小家电品类,零售额514亿元,同比下降14.10%,销量也降低了13.50%。

从新兵到老将,从一级二级市场到线上线下零售,昔日火热的赛道明星,新宝、石头科技、倍轻松等小家电企业的股价纷纷“腰斩”,苏泊尔、飞科、九阳等老品牌的小家电业务也在震荡中艰难前行。在闲鱼发布的2021年度“十大无用商品”中,小家电占了一半,空气炸锅、卷发棒、早餐机、破壁机、美容仪均榜上有名。

一边是没有核心技术,品牌与品牌间只能贴身肉搏,另一边消费新鲜感却在锐减,不到两年时间里,从万人追捧到跌落神坛,小家电们正面临生存难题。

01 被高估的小家电

一直以来,大部分的小家电都不是刚需。

2016年,我国GNI为8260美元,综合日韩和台湾地区的家电消费变迁来看,当人均GNI达到8000美元左右时,家电消费开始从功能必需品,转入追求高品质的可选品阶段。小家电满足的是人们享受型的消费升级,在2010年之前,我国小家电产业的产品格局已经初步形成:

按用途划分,厨房小家电、家居小家电、个人护理小家电为赛道的三大类别,横向进行品牌比较,飞利浦、松下在家居和个人护理小家电方面的优势明显,美的、格兰仕、海尔、苏泊尔则在厨房安营扎寨。后来的亚都、奥普、九阳采取的是大单品战略,分别在空气净化加湿器、浴霸、豆浆机切入,围绕主要产品进行升级迭代,再进一步拓开产品线。

图:早期国内小家电布局(由新眸绘制)

在小家电尚未普及的背景下,以上提到的品牌依据线下渠道优势,进场苏宁、国美等大型电器商场直营销售,很快占据了消费者心智,在家电的选择上,国人少有的体现出对品牌因素的看重甚至要高于价格。由此发展十数年,期间虽然不乏新品牌频频冒出,但能撼动地位的只能说捉襟见肘。

所以2020年红利袭来,为了绕开海尔、格力等大家电巨头,以及在小家电市场的“美苏久”,新兴的小家电产品出场方式主要是以奇制胜,比如小熊电器的酸奶机、新宝的便携榨汁机、米博的多功能烹饪机,当时新兴的长尾品类已经多达上百个;除此以外,销售主阵地也转移到更容易获客和推广的线上。

选好了入口之后,疫情黑天鹅送来宅经济和直播的红利,借助电商、社交平台的KOL带货,外观别致,功能新奇的新小家电很快吸引了人们目光,普遍一两百左右的低廉价格,反复刺激消费者。2020年,大家电销量同比下降近4%的时候,小家电反而逆增长9.6%,此消彼长间,后者填补了前者长更换周期下的时间空白,驶进发展的快车道。

随着国内家电零件供应链体系的完善,爆款效应的促使下,技术要求不高,投入小,小家电的开发周期甚至能够缩短到半年以内。这样一来,成本低,溢价高,例如小熊电器2018年至2020年间,净利润分别同比增长26.57%、44.57%和59.64%,净利率维持在10%左右,而石头科技2020年度的净利率已经超过30%,这些都要高于九阳、苏泊尔等老品牌水平。

这样的赚钱能力很快让一大批创投公司闻风而至,从一级市场来看,2020年,德尔玛电器宣布完成3.8亿元B轮融资,并在10月同中金公司签署上市辅导协议;纯米科技、元鼎智能、乐生智能、凡米科技等品牌纷纷获得融资,注资方包括IDG资本、愉悦资本、深创投等VC,石头科技、科沃斯等企业顺利登陆资本市场,此外,字节跳动、小米集团、顺为资本等都在重仓小家电赛道。

小家电的模式极类似新快消产品的玩法,但随后企业压中品类、迅速制造爆款的打法暴露出硬伤,虽然靠流量红利换来了短期收益,但因为小家电寿命短、功能简单的特征,大部分产品技术门槛低、容易被复制,普遍依赖代工生产的情况下,催生出的很多创新不足、附加值低的差不多产品,这让小家电始终处于一个比较尴尬的位置。

2021年以来,小家电行业逐渐遇冷,一个品类火了之后,无数玩家涌入,同质化产品相互挤兑,价格战打到飞起;另一方面,玩家或许高估了所谓宅经济、懒人经济、独身经济的时效性,在消费端,产品没有过硬的需求,使用频率低、功能替代性强、清洁麻烦……就像跑步机的尽头是晾衣架,小家电的归属成了一键转卖,懒人经济终还是被懒人打败。

甚至可以认为,对小家电行业来说,遇冷并不是偶然现象,而是回归平稳的一次换挡。

02 多品类的痛

实际上,如前言所述,小家电的开发周期并不长,相应的开模成本也不高。

就简单的开模工序来看,从设计、编程、加工、装配、试模,再包括机加工、采购费、试销,整个一套费用算下来,大头一般落在材料和人工上,这些对采取品类扩张战略的企业来说,试错成本尚能接受,但产品批量生产出来后,担心的还是库存。

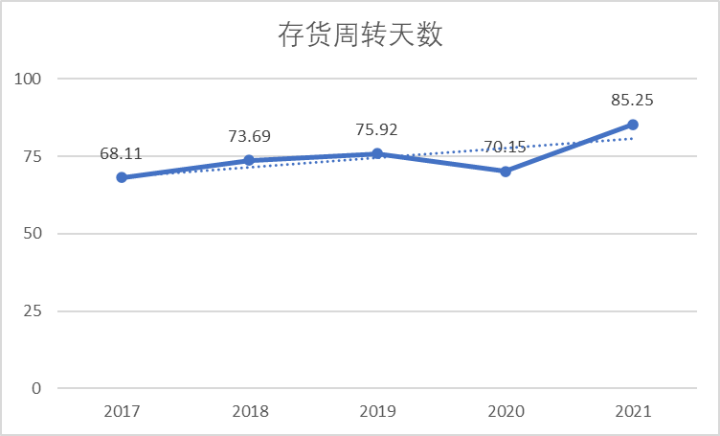

打折促销清理掉还好,头疼的是,旧库存没清完,新库存又不断接上,2017-2021年间,小熊电器的存货周转天数呈现上升趋势。根据2021年财报数据,产量同比下降10.08%,销量同比下降了13.7%;但库存量却增长了9.72%,新品难卖,陈品积压,产的越多、亏得越多,过于依赖电商销售导致更大的退货风险,根源在于小熊激进的扩张模式。

图:小熊电器存货周转天数(新眸绘制)

2020年涌现的新兴小家电企业中,玩法大致可以分为两派:

一是走类似传统家电的大单品路线,积累知名度后进行适当扩张。例如专门生产电饭煲或者扫地机的这类玩家,对产品往往有很大的市场自信,先要保证产品品类需求性相对更高,其次对标老牌巨头产品上有突出的技术优势。

重要的一点是高性价比,假设产品功能对标的是两三千戴森的吹风机,但前者能压到一两折的价格,竞争力就能打得过康夫、飞科、飞利浦这些品牌;另一种形式是在已有的品类上做升级改造,比如高端厨具,电饭煲一类,过去国人很热衷在国外买,现在国内能生产,价格还更低,自然会受欢迎。

另一派是以小熊电器为代表的快速推新、多品类、广撒网战略,也是很多互联网新消费品牌的打法。这种方式下生产的产品往往比较“轻”,花样多但也比较小众,用户定位一般是追求品质个性的年轻人,在生产成本低的情况下通过创新来实现高溢价,曾有媒体报道,小熊电器的新品推出能够达到一年超过一百的量。

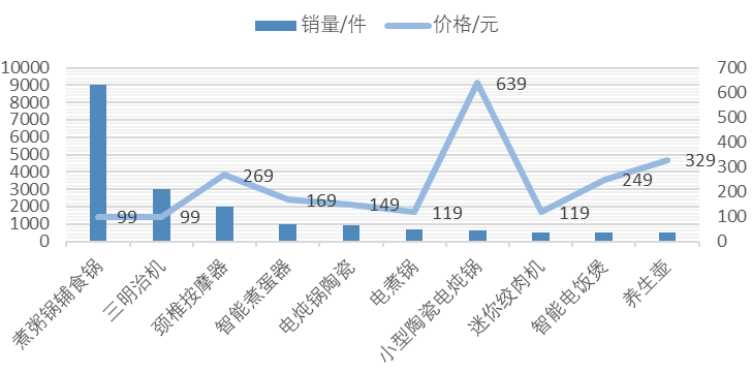

从官网上看,小熊电器现在的四大品类分别是:厨房电器、生活家居、个人护理和婴童用品,具体细分如下图所示:

图:小熊电器官网产品示例(新眸绘制)

但实际上,根据天猫小熊电器官方旗舰店所示,总SKU数已经达到了730。我们获取了店铺近30天内的销售数据发现,有效交易样本共75件,占据总SKU数的近10%。热销产品间的销售情况差异较大,其中价位100元左右的陶瓷电动锅销售量,但销量真实性如何不能确定,除此以外,单品销售的中位量在200件左右,平均220的价位在同类产品中属于中等水平。

图:近30天销售前十产品情况(新眸绘制)

这时候我们回过头来看,财报中,小熊电器将营收惨淡的原因之一,归结为原材料太贵。根据产业信息网数据,生产小家电的成本一般包括8%的人工、85%的原材料和其他费用,截至2021年10月初,我国铜价、铝价和中塑价格指数较2020年初分别上涨了20%、45%和8%。

事实上,从2009年至今,我国家电产业共经历三次原材料价格上涨,企业对降低涨价的不利影响已经有了一些经验。在生产端,家电企业可以利用材料库存来控制家电成本的上涨;在零售端,改变销售方式,或者对产品进行结构升级来转嫁成本压力。

越是龙头的企业,抗压力越强,上游议价和下游涨价的组合拳打下来,甚至能够提升利润率,例如2009年-2011年间,格力、美的、海尔的净利率分别仅下降了0.1%、0.6%、0.3%,并在原材料价格回落后迅速回升。

而对于小熊电器来说,过于依赖电商销售,不太具备向下游涨价的机会,而一贯坚持的多品类快速升级,意味着要消耗更多的成本来维持SKU,热度过去之后,发现生产出来的是过多无用而鸡肋的东西,不可避免地造成更多的库存积压和浪费。

03 钱都花在哪了?

李一峰曾在一次采访中表示,企业在往多品类发展的过程中,需要品牌作为除了产品之外的另一个承载体,“构建起品牌认知,有了品牌忠诚度,就能形成自己的市场。”从产品种类和外观设计上看,年轻、女性向、温馨感,“萌”是小熊电器从视觉上传达给消费者的认知,然而如果要作为创意家电的代表企业,产品创新不足肯定担不起这个名号。

而让小熊头疼的芯片,一方面自身没有研发能力,以普通的电热壶为例,近1/5的成本都花费到了芯片上去;另一方面,供给受制于海外,然而受疫情影响,交付周期拉长,供应链受阻;国内厂商技术又相对落后,产能有限,逐渐造成僧多肉少的局面,大厂像美的、格力正积极布局自研,其它大小品牌只能为芯片供应争得头破血流。

财报显示,小熊电器2021年的销售费用为5.53亿元,同比增长25.66%;尽管近年来小熊对研发费用的投入不断增加,研发投入1.3亿元,为同期九阳股份的三分之一,占当期营业收入的3.6%,甚至低于管理费用。截至2021年末,小熊电器研发人员减少47人,同比减少14.73%,而其销售人员较上年增加112人,同比增加14.34%。

根据华安证券数据,在小家电企业研发费用率的对比上,小熊电器长期低于美的集团、科沃斯等。新兴的小家电企业似乎逐渐忘记了自己身处制造业而非完全的快消行业,“重营销,轻研发”正慢慢消解这家企业的活力。甚至有业内人士认为,昔日的“创意小家电股”,已经沦为营销驱动型企业。

把广告和渠道作为理念,忽略了产品创新和技术研发的本质,在品控上也差强人意。当小熊还在为品牌形象的刻画上焦头烂额时,电水壶、安抚奶嘴、料理机等产品频频在市场监管部门抽查中被列为不合格,黑猫平台上大量的投诉直指产品质量和售后服务问题,接连出现的漏洞已经给这家16岁的企业的商誉造成了背刺,如果不及时补牢,接下来损失的将会是更多的路人缘。

如今的小家电赛道上,相比较去年上半年逼近4万的企业注册量,如今保留的具备竞争力的玩家在2200左右。作为消费的一种升级体验,打价格战的方式赢不来小家电市场的地位,外观的好看代表不了实用,品牌的打造也往往是虚之又虚的概念,故事还是要从产品讲起,毕竟如今大部分消费者在思考的,并不是买不买得起,而是值不值得买和需不需要买。

{kind=link}

在线咨询