管理学大师吉姆·柯林斯在1994年出版了一本管理学著作《基业长青》,书中主要研究了美国一些著名企业从创业到发展成大型公司所经历的困境,从企业架构、管理、战略、接班人等方方面面剖析了企业如何才能做到“基业长青”,并挑选了18家作者认为具备基业长青潜力的公司供人参考。

25年后有人统计了柯林斯当时选中的18家企业发展现状,其中只有8家投资回报率在6%以上,做到了理论意义上的“基业长青”,而其中复利增长最高的企业波音公司,复合回报率也不过14.3%。

A股有一家企业,自1996年上市以来,每年营收都保持了正增长,持续了26年之久。营收复合增长率达到了25.82%,股价26年间增长了430倍,复合增长率达到了惊人的27.49%。它就是我们今天的主角: 伊利股份 ( SH:600887 )。

今年以来,疫情叠加人口出生率下滑、原材料价格上涨等不稳定的外部因素,乳业整个行业大背景承压,8月30日,作为乳企“带头大哥”的伊利股份,发布了中报。这份中报可谓“意料之外,情理之中”,伊利保持了持续增长,并且交出了多个第一的“亮眼”成绩单。

本文将从伊利的半年报入手,分析其增长潜力以及维持长期增长能力的底层逻辑。

01 伊利半年报的质量

2022年半年报伊利交出了一份高质量的成绩单。

上半年,伊利实现营业总收入634.63亿,同比增长12.31%;净利润61.39亿,同比增长15.4%。扣非净利润同比增长幅度达到17.53%。要知道老对手蒙牛扣非后 (扣除金融负债公允价值收益及出售子公司) 半年营收增速甚至不到1%。

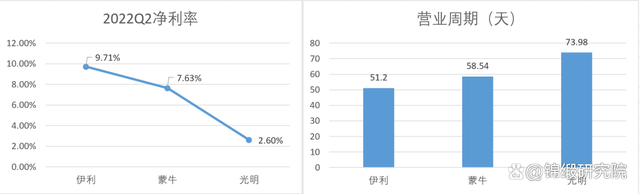

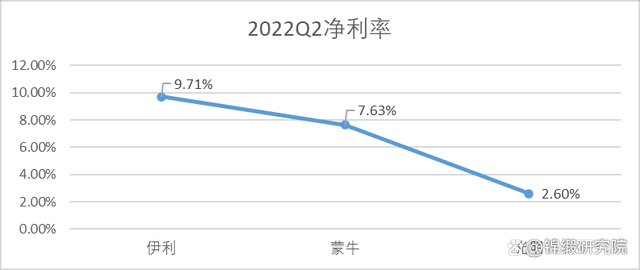

横向对比,伊利无可争议地坐稳行业龙头的地位。2022年H1净利率伊利为9.71%,高于蒙牛的7.63%及光明的2.6%,营运能力方面,营业周期 (存货周转天数+应收账款周转天数) 伊利为51.2天,小于蒙牛的58.54天及光明的73.98天。

(图:头部乳企净利率及营业周期,来源:Choice数据)

从这份财报可以看出,伊利稳坐行业龙头的宝座,并且与第二名差距越拉越大 (差距扩大到157亿元) ,马太效应明显,强者更强。那么,伊利的增长具不具备可持续性,就是我们探究的关键。

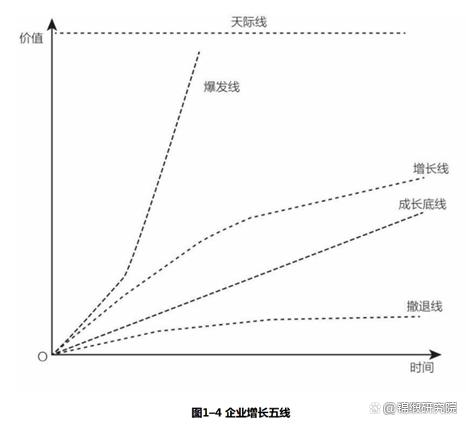

02 用增长五线看白马伊利的增长持续性

我国目前的乳制品市场集中度很高,根据Euromonitor数据,2020年时我国的乳制品行业CR3就达到了52.1%,其中伊利蒙牛市场份额分别为26.4%及21.6%,光明为4.1%。行业集中度已经超过了美日。

在行业集中度高的战场中,企业之间比拼的就是企业战略眼光,业务线能不能保持持续增长。我们用增长五线来分析下伊利的增长地图,探究下伊利还具不具备持续增长的动力。

(图:增长五线示意图 来源:《增长五线》)

(1)成长底线:液态奶品牌力强大

毫无疑问,液态奶 (包含白奶、酸奶调制乳等) 就是伊利的成长底线,2022年H1占营收比重达到了68.67%,是整个企业的成长基调。半年报显示,液态奶实现营业总收入428.92亿元,保持增长,规模、市场份额均稳居行业第一。要知道叠加疫情因素、高市场份额以及去年的高基数 (2021中报同期增长19.65%) ,伊利所交出的成绩单亮眼,液态奶这条成长底线伊利维护的很好。

换个角度看,伊利的液态奶拥有“2+2+X”产品组合矩阵,即200亿级明星单品金典、安慕希、伊利纯牛奶;100亿级明星单品优酸乳。其中安慕希、金典有机都能做到细分市场行业第一。另外以去年销售数据来看,还有多个十亿级别的单品等待孵化。相比之下,蒙牛仅有两个明星产品超过百亿级别,光明没有达到百亿级别的产品。

这就说明,伊利在液态奶领域,已经积累了强大的品牌护城河和渠道护城河,明星产品的孵化能力不俗。伊利完全可以借助这条成长底线给予新产品足够的养分,孵化出新的明星品牌。

(2)增长线:冷饮产品不忘初心

如果某个领域的消费品市场,某个企业能做到30年的市场份额第一,在常人眼里已经非常了不起,而如果发展了近30年,还能在同一市场中有30%以上的增速,就更罕见了。

冷饮业务作为伊利的增长线,已经保持了长达28年的市场份额第一,中报的增速达到了惊人的31.71%,增速行业第一。其中巧乐兹系列产品收入增速高达33.31%,成为名副其实的冰淇淋第一品牌。

纵观国内冰淇淋发展史,无论是前期和路雪雀巢来势汹汹,后期网红产品蜂拥而至,伊利的冷饮产品一直保持初心,无论是巧乐兹还是冰工厂,都持续的走平价销售路线,依靠成长底线奶制品出色的原料和成熟的渠道市场,最终收获消费者青睐。

伊利的增长线不断依靠成长底线汲取养分,也保持了国民品牌的初心,才能取得现在的成绩。

(3)爆发线:奶粉及奶制品产品逆市大增,并购潜力大

除了液态奶和冷饮产品这两条对于伊利来说已经非常“成熟”的增长线外,奶粉制品是真正属于伊利的爆发线,因为可以争取的市场足够大。

我们来看整个行业的2022年中报表现,飞鹤营收同比下降16.2%,合生元同比微增9.8%,而伊利交出的答案是大幅增长58.28%,婴幼儿配方奶粉增速位居行业第一,成人奶粉稳居细分市场第一,奶酪业务增速超40%实现跨越式增长。配得上“爆发”二字。

今年来伊利爆发线一方面得益于,其百亿级品牌金领冠的持续发力。报告期,其率先推出通过新国标的新珍护和行业有机A2婴幼儿配方奶粉金领冠塞纳牧。并在渠道方面,通过建设领婴汇俱乐部,深化布局婴幼儿配方奶粉销售最核心的母婴渠道;同时增加低线城市母婴渠道覆盖,期内实现母婴渠道超30%的增长,核心渠道增速保持行业第一。

另一方面则是收购了澳优乳业。同样的,依靠伊利的渠道能力和品牌力,无论是佳贝艾特还是海普凯诺都有成为百亿级产品的潜力。

收购澳优的协同效应还体现在产品研发能力和全球化能力的增强,澳优在保健品、益生菌及特殊医学用途食品有全方位的布局,在荷兰、澳洲都有研发和供应链布局,结合伊利在全球黄金奶源带组建的市场体系和研究体系,二者结合后产品可以销往全球60多个地区。实现1+1>2的效果。

而奶酪业务的增长则得益于产品线扩展及渠道下沉,上半年伊利奶酪业务已完成50万家门店覆盖,预计年底布局的门店数量将达到100万家。据了解,2018年伊利成立奶酪事业部,通过液奶优势渠道网络进行铺货,快速下沉,三年时间就成为行业TOP2品牌,可见伊利孵化新业务的能力之强。

(4)天际线:走出去战略2.0

聚集全球智慧和最优质资源,伊利先后在荷兰、新西兰及美国建立了研究中心,在新西兰收购了两家乳企,成为了“金领冠睿护”等产品的奶源地之一。

如今翻看伊利的中报,我们发现潘董的计划续写了新的一步,“走出去,赚回来”,与之前不同的是,这次走出去的是产品,带回来的是钱。

例如伊利已在印尼市场推出36款Joyday冰淇淋,畅销300多个城市,国际化业务收入比去年同期增长58%。以目前全球化市场的增速,带给投资者充分想象空间,能够撑得起伊利增长的天际线。

总结伊利的增长地图我们可以看出,伊利主导的以产品驱动的结构化增长升级,每一条增长线的数据表现都充满亮点,具有增长可持续性。

03 探究:强者的特性都有什么

中国乳业“一超多强”市场格局的持续深化,全球增速第一,连续第3年稳居“全球乳业五强”的伊利,增长可持续性被证实。那么除了产品矩阵良好,其还有什么过人之处?

(1)稳定可持续的管理层

管理层战略可持续性是长青企业的基石,而保持可持续性战略的前提就是拥有一个稳定的管理层。先不说管理层能不能做到高瞻远瞩,如果一个企业管理层混乱,企业使命价值观三年两变,自己都搞不清楚怎么发展,投资者如何相信你能持续为他带来回报呢?

管理大师柯林斯曾经说过:“高瞻远瞩的长青企业之所以能永续经营,因为他们能够充分坚持核心理念,但同时又能透过不断创新求变、刺激进步,化不可能为可能。”巴菲特在选择投资标的时也很看重管理层的稳定性。就像我们之前分析过的福耀玻璃一样,通过曹德旺率领的管理层深耕细作,成长为一流的汽车玻璃企业,而投资者在评论区担心最多的问题也不是福耀的业务,而是接班人的问题。自2005年潘刚接任伊利董事长以来,伊利发展进入了快车道,如今已有17年之久。

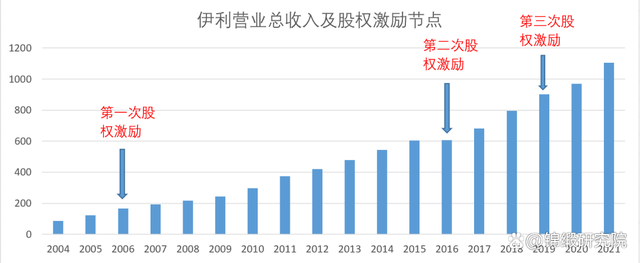

除了掌门人外,公司核心骨干也是企业发展的重中之重,正如我们在《解码东方财富》中提到的那样,许多世界知名公司也依靠股权激励来稳定管理层和核心成员,比如特斯拉。伊利是2006年政策允许进行股权激励计划后第一批吃螃蟹的企业,我们可以从利润增加额变化看出目前三次股权激励都取得了不错的效果。

(图: 伊利营收增加额及股权激励 , 来源 : Choice 数据,锦缎研究院)

(2)上下游持之以恒的布局

除了拥有稳定的管理层,企业整体上下游布局也十分重要,上游产业布局对制造业的影响无需多言,无论是抗风险还是保利润,上游原材料供应都是核心,得保证企业“产得出”才是持续经营的关键。而对于乳制品企业,上游还有奶源安全问题,布局上游更是重中之重。

伊利联营的优然牧业是全球最大的原料奶供应商,此外还控股中地乳业以及刚刚收购的澳优,伊利是一家掌控西北、内蒙古和东北等三大黄金奶源基地的乳品企业,此外伊利在新西兰等海外也拥有奶源地。

下游方面,早在2006年,伊利就在全国开展了“织网计划”,率先完成了“纵贯南北、辐射东西”的战略布局。相比蒙牛的大商模式 (我们曾在《五粮液:如何走出茅台“阴影”》中提到了大商模式的利弊) ,伊利的下游销售渠道更加扁平,议价能力更强。

我们从乳企的净利率中可以看到,因为对上下游持之以恒的布局,伊利的净利率明显高于其他乳企。

(图: 伊利同行业净利率, 来源 : Choice 数据)

(3)高研发投入

关于乳企研发投入的争论一直跌跌不休,有人认为乳制品行业不需要高研发投入,产品线和工艺已经很成熟,有人认为研发投入是企业向上发展突破瓶颈的必经之路。

虽然研发投入对于传统乳企的回报率并没有高新科技企业那么高,但是研发投入确实可以让乳企拓宽产品类型,更加迎合多变的市场和消费者。我们可以看到伊利的研发投入绝对值明显高于同行。

(图: 乳企 研发费用对比 , 来源 : Choice 数据 ,网络数据)

得益于高研发投入,伊利在产品端一直是领先行业的存在,最早在1997年推出了中国第一款常温液态奶,随后又在品质和品类两个方面推出多款产品,近年来伊利加码大健康领域研发,推出植物蛋白饮料“植选”系列豆乳、妙芝手撕新鲜奶酪等多款产品。累计上市新品超过1000种。

今年以来伊利在常温酸奶品类上实现突破,新上市了安慕希AMX 0蔗糖丹东草莓、安慕希AMX新疆哈密瓜以及安慕希清甜菠萝风味酸奶等新品,既迎合“0蔗糖”风潮,又贴合消费者口味。菠萝和草莓口味上半年销量累计突破12亿,新上市的哈密瓜等口味单月销量也突破了1个亿。

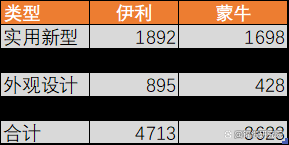

另外高研发投入也为伊利带来了大量专利,截至2021年,合计4713个,覆盖了产品、制造、包装等多个领域。

(图: 2 021 伊利蒙牛专利数对 比 , 来源 :估股)

高研发带给伊利既有产品种类的领先优势,又有技术层面的护城河,这也是伊利能成为行业龙头和长青企业的关键要素之一。

(4)社会价值

2010年“穷人”的银行家,诺贝尔和平奖获得者穆罕默德·尤努斯提出了社会型企业的概念:“在实现经济增长的同时让所生产的商品和服务使这个世界更美好”。此前,伊利董事长潘刚将全力打造社会型企业作为伊利未来的发展目标。目前来看这不仅仅是嘴上说说,伊利是第一个建成“零碳工厂”的企业,为行业上下游伙伴提供融资贷款,通过新产品助力“乡村振兴”。

可以对伊利数十年的经营一个总结,其之所以能实现“基业长青”,靠的就是可持续的增长战略、数十年的精耕细作,以及在实现企业发展的同时兼具社会责任。自上市伊利股价增幅超过430倍,目前乳制品龙头伊利依然是行业首选的价值标的,其滚动市盈率 (PE TTM) 仅为24倍,而A股行业中位数为33.8倍,行业老二蒙牛在流动性不如A股市场的港股中,也有26倍以上,很明显市场对龙头伊利有所低估。

{kind=link}

在线咨询