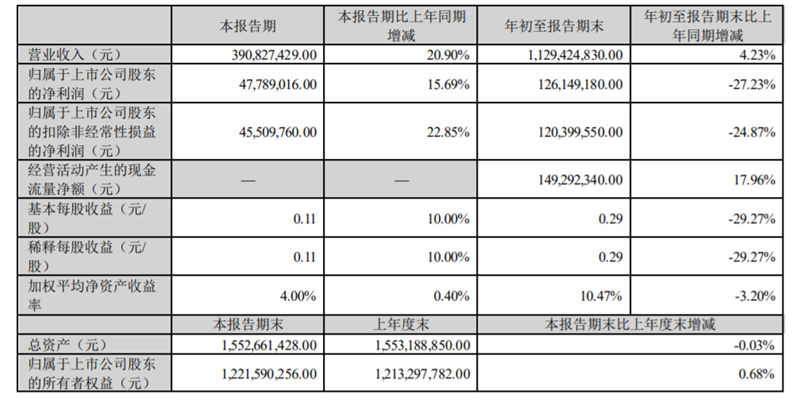

10月25日,百亚股份公布2022年第三季度报告。公司Q3单季公司实现营业收入3.91亿元,同比增长20.90%;归属于上市公司股东的净利润4778.9万元,同比增长15.69%。

总体来看,2022年前三季度,公司实现营业收入11.29亿元,同比增长4.23%;归属于上市公司股东的净利润1.26亿元,同比增长27.23%。

从产品端来看,自由点卫生巾营收增速恢复快速增长趋势,3 季度同比增 长 26.9%,敏感肌卫生巾新品推出市场反响符合预期,推动产品结构进一步优化;纸尿裤品类同比增长 9.1%。其中婴儿尿裤,成人失禁用品销售增速较快,但基数还比较低。

从渠道端来看,电商渠道收入保持快速增长。线下渠道公司2022年Q3单季度收入整体同比增长 11.5%,经销和 KA 渠道增速差不多保持同步,因受疫情影响程度不同,区域间存在一定差异。渠道营收占比方面,公司2022年Q3单季度电商渠道、线下渠道、ODM 业务占收入 比重分别约为 22%、72%和 6%。

对于电商渠道快速增长的原因,百亚表示主要是由于电商渠道是公司全国拓展的重要渠道,公司把握了近年来直播电商发展机遇,在店播和达播方面均有明显突破,通过与头部主播合作及新开直播间等方式助推直播 电商业绩增长。公司持续加大线上渠道的品牌投入力度,聚焦抖音、 小红书等主流渠道,消费者流量溢出效应使得其他平台的搜索流量也 在增加,带动产品整体销售增长。同时,公司通过线上分销资源投入, 在拼多多、团购等渠道也获得了较快增长。

从区域来看,公司2022年Q3单季度川渝地区收入整体占比约 36%,云贵陕区域约 25%,发展省份 11%。随着电商渠道和外围省份的快速发展,各渠道、区域间收入占比会有所变化。

分区域来看,公司2022年Q3单季度外围省份稳健提升:四川及贵州地区受疫情扰动增长较缓,测算川渝及云贵陕核心五省占整体营收比例约60%;两湖及其他地区恢复稳健增长,预估占整体营收比例超10%。

从毛利率看,公司2022年Q3单季度综合毛利率较去年同期增加 2.2 个百分点。原因主要为:(1)产品结构持续优化,高毛利率产品占比不断扩大;(2)线下渠道促销投入效率提升,推动收入规模增长拉高毛利率水平。目前无纺布、高分子等原材料价格均已拐点向下,木浆价格短期维持高位但中期有望随供应端压力缓解回落,有机构认为随着原材料成本下行逐步体现在报表端,公司毛利率仍有进一步提升空间。

从期间费用率看,公司2022年Q3单季度销售费用同比增长43%,费比约 25%,销售费用增加 部分主要是在产品和品牌端广宣类投入比较多,以及员工薪酬支出增 加。公司会继续保持对电商渠道和线下外围省份的拓展投入,并增加 自由点的品牌费用投入。

{kind=link}

在线咨询