37年国货老品牌蜂花的“翻红”为它带来了真金白银,2021年,蜂花的年销售额突破10亿元,而成立于2017年的新兴婴童护理品牌戴可思也迎来了快速发展,今年年营收也超过了10亿元。

同样两三百亿元的市场规模,同样的年营收,却是由一新一旧两品牌完成的。

更有意思的是,蜂花所在的护发赛道里,前10基本都被老品牌或巨头垄断,似乎没有新消费品牌能挤进来,据前瞻产业研究院,2021年护发品牌及企业TOP10由蜂花母公司上海华银、宝洁、欧莱雅、资生堂、汉高、联合利华、拉芳家化这些公司揽收。但在中国婴幼儿洗护市场,却出现了一批新品牌,比如戴可思、红色小象、启初、海龟爸爸、兔头妈妈等,它们带着新的理念或打法在这个黄金赛道争抢自己的市场份额。

当护发行业一直保持个位数增长时,婴幼儿洗护市场近年来却保持两位数增长。一个是被巨头占据的稳定市场,一个是乾坤未定的快速上升赛道,对比之中,哪个更有想象力、哪个更能做出一番成就,一眼便知。兔头妈妈便是例证之一,进入婴童护理赛道一年,已对外宣称年营收做到了5亿元。

本文就聚焦儿童洗护赛道,那这个细分市场究竟切中了什么样的市场需求,能有如此快的增长?这些新兴的消费品牌是如何选赛道,怎么脱颖而出的?而且在儿童洗护市场,当下的竞争格局已经到了一年一变的程度,我们这就和儿童洗护行业的业内人士聊了聊。

毛利高、增长快,

“黄金赛道”长出新品牌

护肤品广告里常常有一个词叫“婴儿般的肌肤”,那是因为婴儿的皮肤看起来又滑又嫩,是很多女性可望不可即的状态。但实际上,婴儿也有自己的皮肤问题。

婴儿的皮肤含水量确实比成人多,但宝宝们自身的皮肤发育并不完善,他们的皮肤厚度只有成年人的1/3,角质层薄、角质细胞小、皮肤的水合能力还不完善,这些特点使婴幼儿更容易产生各种皮肤问题,如泛红、湿疹、发痒等,所以宝宝的皮肤更需要呵护。

而新生代父母对宝宝愈发重视,再加上现代家庭的结构已改变,从原来的多子多孙到现代家庭的“4+2+1”的结构,即4位老人、2位父母、1个小孩组成家庭,宝宝的身心健康成长得到了前所未有的关注。

戴可思创始人张晓军曾公开表示:“婴童的市场规模相对空白且需求量大,虽然新生儿数量在下滑甚至已经不增长了,整体的基数并不是很大,但是机会点在于升级的需求和大童产品对冲了这部分风险。”

换言之,新一代父母对宝宝的更高需求支撑了儿童专用品这一细分市场,这是这一市场增长的根基。

目前这个行业已经吸引了资本的关注,甚至有公司在冲击IPO,有些大集团也开始布局。

据不完全统计,仅2022年,就有Evereden、MAYKERR每刻、海龟爸爸等儿童洗护品牌,拿到了千万级、亿级投资,戴可思5年获得了5轮融资。这个细分市场已经诞生了三个正在冲击IPO的品牌,它们都在争夺婴童护理第一股,它们分别是上海上美、润本股份、宝露泰奇。

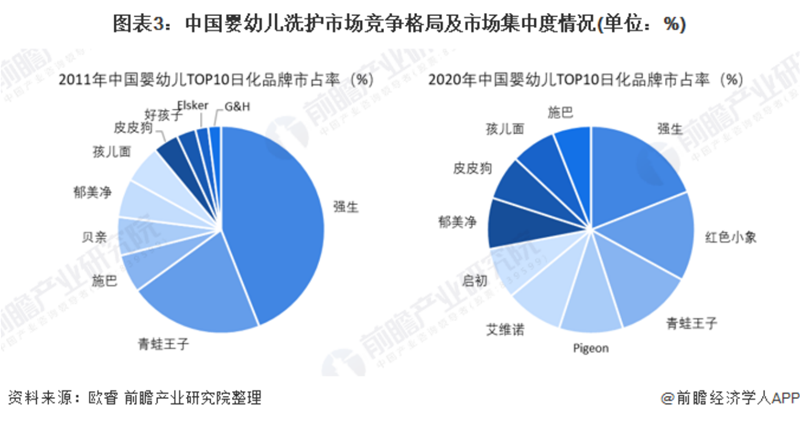

根据欧瑞咨询,2020年婴童专用品品牌的市占率分别是强生品牌5.8%、红色小象4.1%、青蛙王子3.7%、贝亲3.0%、Aveeno2.7%、启初2.5%。

而据新消费智库根据天猫、京东等平台的搜索发现,除了市占率前6的这几个品牌,老牌品牌舒肤佳、郁美净、好孩子、英式yeehoo也在推儿童护理产品,其中郁美净的市占率在前7;国产新锐品牌babycare、十月结晶在主产品外也涉及了儿童洗护产品,专注敏感肌护理的国货品牌薇诺娜甚至起了一个新的天猫旗舰店薇诺娜宝贝,如今已有46.2万粉丝;还有外资品牌,如美国新品牌Everede、德国老品牌哈罗闪,国产儿童护理品牌贝德美、小浣熊、宝露泰奇、润本;获得融资的新品牌海龟爸爸、MAYKERR每刻,都在做儿童洗护产品。

为什么这么多品牌同时涌入这个赛道?

第一,行业增速快。

根据上海上美招股书,2021年化妆品市场规模达到了9468亿元,其中母婴护理品市场规模仅535亿元。但这个市场却是化妆品市场增长最快的细分领域,2015-2021年复合年增长率为15.1%,超过了护肤品市场年均14.7%的增长速度。

不仅仅是行业,行业中的品牌增速也很快。据招股书,成立于2015年的红色小象品牌,营收规模从2020年的7.66亿元增加13.8%至2021年的8.71亿元;主打驱蚊产品的润本股份,其婴童护理系列产品销售额从2019年的0.85亿元增长到2021年的2.17亿元;而专注于婴童个护领域的宝露泰奇,2021年总收入为约合人民币4779万元,同比增长114.91%。

第二,毛利率高。

招股书显示,红色小象2021年的毛利率为68.8% ,润本股份2021年婴童护肤用品的毛利率为59.93%。在消费品中毛利能做到60%到70%,已经接近“暴利”了。

第三,以线上渠道为主。

据了解,在2015-2021年期间,母婴护理用品线上渠道零售额复合年增长率高达30.1%,远超同期线下渠道5.5%的销售额,这也是国内化妆品行业的趋势。而润本股份和上海上美线上销售额占比均超过70%。

第四,市场竞争格局不断“生变”。

母婴洗护市场的集中度较高,但因为近几年新兴母婴洗护品牌的进入,2011年行业CR10为59.2%,2020年行业CR10仅为30.1%。10年时间已经有一批新的品牌跑到了前面,竞争格局已经生变,新老力量交替。

行业增速快、毛利率高,这是妥妥的黄金赛道,而线上渠道占比高和市场格局不断变化,更是对新品牌的利好,相比而言,搭建线下渠道需要更雄厚的资金和组织实力,线上渠道流行更容易给让一些新兴品牌脱颖而出,而竞争格局不断生变,更是在直接告诉新品牌们,来吧,巨头们并没有强大到不可撼动,赶紧上车,机不可失时不再来。这些都直指一个事情,新消费品牌做儿童洗护品牌有机会。这也是那么多品牌、大集团、资金愿意入场的原因。

新锐品牌戴可思:

获唐彬森投资

靠抖音打爆快速崛起

如今占有一定市场份额的新兴品牌似乎都在2015年左右扎堆入局,红色小象创立于2015年,戴可思创立于2017年,强生旗下的Aveeno艾惟诺品牌于2016年正式进入中国市场,上海家化旗下的启初则是2013年成立的,为什么它们扎堆进入?母婴行业那个时候发生了什么样的变化?

图片来源:Babyelephant红色小象微信公众号

业内通常把蜜芽宝贝上线的2014年作为垂直母婴电商元年。戴可思创始人张晓军告诉新消费智库:“那个时候因为三鹿奶粉事件,很多妈妈对国内品牌不信任,都去找代购,像我那个时候帮忙做代购,经常买的国外品牌有哈罗闪、Aveeno艾惟诺、加州宝宝等。

2014年那个时候垂直母婴平台也好,母婴内容平台也好,或者是线下母婴专卖店,它们都拿到了很多融资,发展地很快。再加上平台的补贴,这些在欧美有一定影响力的品牌价格也相对便宜了,2014年到2015年,国内儿童洗护市场都是被国外品牌垄断的。”

而强生消费品中国个人护理业务市场副总裁张立云也曾说过类似的话:“Aveeno艾惟诺第一阶段(2010—2015年)作为自然代购的海淘品牌进入中国;第二阶段(2015—2016年)通过天猫国际集中采买方式进入中国市场。2016年Aveeno艾惟才在中国开始进行品牌式管理。”

张晓军称:“2015年到2019年有一些新国货品牌起来了。特别是2016年到2017年 ,这个时间段也正是垂直母婴平台往下走,而小红书等内容平台、综合电商平台往上走的时候,而线下母婴渠道依然发展很快。那个时候线下母婴店拿了融资,都在快速做规模,做GMV。红色小象就冠名了一些亲子类的综艺节目,还签了当时参加《爸爸去哪儿》大热的林志颖为代言人,并且快速铺渠道;

而松达在2015年到2016年时,通过它的松花粉品类积累了口碑,并且重点在线下铺母婴连锁渠道,线下派了不少员工去跑母婴店,通过高激励等方式让店员种草和推荐自己的品牌,那个时候做到了6-7亿元的体量;而上海家化旗下的启初最开始把品牌定位也做得很好,通过自主研发开发比如提取有机小麦胚芽等初生植物原料,将产品和婴幼儿的需求做了很好的匹配。”

2015年到2019年这个阶段,在一些新国货品牌的发力和渠道发生改变的情况下,一些国外的儿童护理品牌虽然占有一定的用户心智,在宝妈圈还有口碑,因此还有一定的销量,但销量已经往下走了。

我们可以简单做个总结,从2014年到2019年,母婴行业的渠道变化非常快,从垂直电商平台,到线下母婴渠道,再到线上电商、小红书等内容平台。那个时代起来的品牌无一不是抓住了当时的渠道红利。

这点张立云在2018年也说过:“我们发现新生代妈妈的需求主要集中在三大点:一是明星&消费者的口碑推荐;二是产品天然成分;三是深受皮肤科医师和专业人士信赖和推荐,而这些正是Aveeno艾惟诺所具备的。”而张立云所说的这3点,都是要通过大量的种草、宣传、口碑才能慢慢积累起来的。

而这个时候的张晓军其实很苦闷,医生类型的KOL他找了、评测类型的KOL像老爸评测他也找了,包括小红书上也有找一些博主合作,但也没什么效果。而且作为创始人,产品的研发方面张晓军一直在参与做。2019年8月的时候,张晓军在西藏,创业的钱一直都花的都是自己的,而且还有一笔债务,他本来想的是之后通过卖货一点点把债还掉,就不再做戴可思这个项目了。

“在2019年8月之前其实我都没怎么用过抖音快手,有一天我们的淘宝店突然就爆单了,一天卖了20多万元,我们当时就分析,这肯定不是淘宝也不是小红书。最后我们才发现是抖音上一个十几万粉丝的素人宝妈博主自己发的,她发了一条液体爽身粉的视频,一下子就爆了。那个时候没有抖音小店,还是由抖音直接跳转到淘宝,我们当时设置了比较高的佣金,而这个博主因为是老爸评测的粉丝就推了这个产品。2019年的时候还有一个东西很火,那就是珀莱雅的泡泡面膜,当然珀莱雅也是从那个时候开始转型。

我们发现了这个规律后,就去找这个细分品类带货靠前的博主,然后一个个去私信,合作的每个基本都能爆。后来9月的时候,我们就和那个MCN机构彦祖文化联系了,他们给了我们很多方法论,并且投资了我们。于是从2019年到2021年,我们每个月都是18%环比增速。2021年6月我们的GMV就超过1个亿了。”

其实从戴可思液体爽身粉的火爆,我们能看到这个阶段戴可思之所以能爆其实就是赶上了抖音短视频的红利,短视频天然适合展示这种新奇特的产品。但这里有个前提就是,你首先得有这样的产品。

张晓军告诉新消费智库:“我在2015年的时候,手里就有五六百个宝妈,她们让我代购海外品牌的时候,就经常就问我哪个品牌好,而且这个过程中她们也会表达自己的需求,因为我学的专业就是日化专业,自己也经常研究,那个时候我就注意到很多宝妈担心宝宝的湿疹/红屁屁问题,我就开始做研究。后来做出了液体爽身粉。”

据了解,液体爽身粉瞄准的是新生儿的祛痱需求,历经多次尝试戴可思研发出清爽不黏腻的乳液质地,区别于传统的的粉末状爽身粉,能够很好避免飞粉所引发的新生儿呼吸道不适问题。

张晓军称:“我们和咨询机构一起做了2万用户的调研,出母婴观察报告,和无锡的月子会所交流,和儿童医生交流,几乎每天都会和母婴平台宝宝树的产品经理、编辑聊,还会跟老爸评测它们一起做共创。包括我们最早洞察到一个问题,就是品牌们都在提倡用植物油,可儿童医生还是用矿物油,我们就问了原因,后来知道是因为矿物油的延展性好,而纯植物油的肤感和保湿度很差,不是很适合婴儿,于是我们就改良了纯植物油。

别人推单品都是一个系列一个系列出,我们都是一个单品一个单品出,后来我们还推出了不加水的芦荟爽身露,抓住好的时机推出了驱蚊喷雾等等。因为我们推了一些爆品,有些大的平台宣传我们时,其实都不需要费用的。

戴可思、红色小象、

兔头妈妈成功的四大杀招

提到婴童护理赛道的新国货品牌,绕不开的有戴可思、红色小象、兔头妈妈,它们有很多共同点。首先他们都相对较新的国货品牌,其次它们的营收增长都很快,从公开披露的营收来看,戴可思今年营收超10亿,红色小象去年营收8.7亿,兔头妈妈仅一年销售额已超过5亿元;

并且,看起来他们都懂得在小红书、B站等渠道做宣传,甚至品牌包装都用的都是温柔的颜色,比如除了戴可思是浅蓝色包装,红色小象是粉白色,兔头妈妈则是浅紫、浅黄、浅蓝色。

关于戴可思是如何起来的,前面已经有了比较详细的内容;那我们接下来先讲讲,带着红色小象、韩束即将IPO的上美集团,它又是怎么把红色小象带火的?

虽然在《给所有女生的offer中》,李佳琦一番“什么是韩束?目前我能想到韩束的就只有两个——【价格】和【无数的赠品】”的点评曾让上美高管落泪。而且上美集团疯狂做营销,请各种明星做代言,上各种综艺节目,在抖音、快手、小红书等各种流量阵地找博主合作,虽然也屡遭诟病,但不得不说的是,上美集团对渠道还是比较敏感的。也正是如此,红色小象得以通过找明星做代言人,捕捉线下渠道红利,快速在线下母婴店铺货等方式起量。

比如,从电商购物、微商到直播带货渠道,上美集团似乎都没错过。电视购物流行时,上美集团曾和湖南快乐购等全国30多家电视购物频道达成合作,并自称做到了“电视购物渠道行业销售额第一”;2014年前后,微商大火,上美集团又紧接着成立了微商事业部,有数据显示,2014年到2015年4月,其微商渠道销售额达到了16亿元;而到直播带货时,红色小象与薇娅、李静、叶一茜、陈赫、雪梨、羊羊羊等多位头部主播、明星达人进行了深入合作。

只是关于红色小象,上美创始人吕义雄曾为红色小象设定了一个快速成长路线:“2015年底品牌正式成立,2016年大手笔投入5亿广告,当年计划回款1.6亿,2017年计划回款6亿,2018年计划回款10亿,2019年计划回款20亿,未来成就百亿零售品牌。”

而据招股书,红色小象2021年营收不到9亿,可能离吕老板的目标有些遥远。实际上,作为一个老品牌,上美集团早在2003年就开始布局自主研发了,2005年开始布局自主供应链,自建了第一个工厂。而据了解,红色小象一款新品从研发到上市的周期长达一年半到两年。

上美集团在成功打造出红色小象之后,又推出了一个新的婴童功效护肤品牌也就是更高端的「newpage一页」。2019-2021年,上海上美销售费用分别为13.25亿元、15.36亿元和15.72亿元,占当期营业收入的46.10%、45.42、43.44%。这样看起来,上美集团的确挣钱不易,将近一半的收入要贡献在销售费用上,上美可能需要新的思路来破局了。

接下来就是兔头妈妈了。虽然它在做品牌、做儿童洗护品上是个“新生儿”,但其创始人刘楠做的蜜芽曾经也是母婴电商平台里的独角兽,融获了几十亿的融资,得到红杉中国、真格基金等知名投资机构的融资,其团队有着10多年的母婴垂直领域的经验,有相应的目标客群,以及相当多的母婴渠道的垂直资源;并且刘楠本身就有着一定的知名度,刘楠毕业于北京大学,上过《奇葩说》,出过书《创造你想要的世界》,即便在抖音这样的新兴平台上也有着441万的粉丝;而且兔头妈妈甄选其实从2017年就有了,只不过那时是严选模式,但依然为兔头妈妈积累了一定客群。

据了解,在抖音平台上,兔头妈妈通过自播体系搭建、品牌矩阵号搭建,再到达人直播合作和内容营销,单月月销可以达到3000万+;而天猫平台中,兔头妈妈进入后,用1年时间将儿童洗面奶这一品类的大盘规模从不足100万元撬动至700万元,同比增长700%。这些都不难看出兔头妈妈对这些新兴平台的重视。

为选择了快速增长的赛道,并且赶上新的渠道红利,再加上长期的积累,红色小象、戴可思、兔头妈妈才得作为新品牌在一众新老品牌中脱颖而出。

那未来,这些儿童护肤品牌到底竞争(卷)的是什么?

第一,卷细分品类。参考用户说做的2021年8月宝宝护肤旗下的类目分布,润肤乳的购买率最高,销售额占比46.7%,其次是爽身粉/痱子粉/爽身水,销售额占占比11.27%,接下来便是护臀膏9%、按摩油9%、儿童面霜8.2%、儿童洗面奶5.4%等等。

作为在细分品类中去年销售额占比最低的品牌,据了解戴可思的儿童唇膏在10月已卖了300万支。

第二,卷工厂和研发能力。红色小象自然是有自己的工厂,而且上美集团每年的研发费用在1亿元左右;而兔头妈妈品牌也宣称将投入3000万元研发资金在儿童分龄护肤领域;戴可思则是已经和安徽铜陵市铜官区政府签协议建厂了,据了解,今年年底就能完工。

第三,卷线下渠道。其实目前看起来这些婴童护肤品牌的线上渠道依然是主渠道,但未来随着线上渠道越来越贵,以及出于扩大品牌影响力的需求,品牌们依然会布局线下。红色小象如此,戴可思目前也已在线下布局了2.5万个点位,其中,母婴和商超各自占一半。并且为了拓展线下,红色小象在开始做的时候,就发现线下做母婴产品的导购一般年龄都偏大,很多人讲产品都讲不清楚,因此戴可思专门请了培训老师负责给导购培训。

第四,卷宣传。红色小象最近签了炙手可热的女明星王子文,而戴可思则签了跳水皇后郭晶晶。

中国所有消费品

都值得在儿童赛道重做一遍

当然,就如戴可思创始人张晓军所说:“未来儿童洗护产品竞争的关键,还是在产品。因为母婴洗护的获客成本高,看的就是复购率,以及用户对你产品和品牌的信任感。而运营效率会随着渠道发生很大的变化。但把握住了产品,即便渠道变了,也还能有一方自己的市场。”

对于这一批新国货品牌来说,它们之所以能成功押注赛道,并且还能在人们减少消费欲望的当下,获得十足的增长,其实也是因为它们做好了消费分层和人群划分,做的是大众市场,客单价较低,也有一些品牌做中高端市场,能把客单价做得比较高。未来这种趋势可能会更加明显。

在当下,对儿童洗护品牌来说,不管是新品牌还是老品牌,都仍然要在安全问题上下足功夫,否则影响了最脆弱的婴幼儿,带给品牌的危害是不可逆的。

但中国儿童洗护市场,在新生育政策刺激之下,才刚刚开始,供给会越来越丰富,好的产品也会层出不穷,以戴可思、红色小象为代表的儿童洗护市场,确实存在着都在儿童消费赛道重做一遍的可能性。

{kind=link}

在线咨询