一、发展环境:政策利好与经济增长,驱动行业高速发展

近年来,我国植物提取产业快速发展,对保障人民健康、促进经济发展发挥了重要作用。为进一步促进植物提取行业及其相关产业的发展,我国陆续发布多项政策。随着中国经济的不断发展,近年来中国人均GDP不断上升,居民人均可支配收入增加,人们的消费能力和生活水平显著提升。在满足基本衣食住行的情况下,人们越来越注重健康状况。未来经济向好发展的趋势未变,将继续推动社会消费升级,拉动植物提取应用领域如医药、保健品、化妆品、食品饮料等产业的发展,从而为我国植物提取行业的高速发展注入巨大动力。

二、发展现状:国内市场规模稳定增长,国外市场需求不断增加

由于人民生活水平明显提升、健康意识增强以及环保回归自然趋势的兴起,带动了植物提取产品市场需求的增长,同时受益于更先进的植物提取技术的应用极大地提高了生产效率,我国植物提取行业步入快速发展的黄金时期。随着国内外植物提取物需求的迅速增长,近年来我国植物提取行业市场规模保持稳定增长态势,凭借丰富的植物资源优势,越来越多的中国企业开始出口植物提取物至欧美国家。2010-2021年我国植物提取物行业出口额整体呈增长走势。

三、市场格局:市场集中度分散,尚未出现龙头企业

当前我国植物提取行业仍处于快速发展阶段,整体市场集中度分散,尚未出现垄断企业。从行业市场集中度情况来看,2019年全国植物提取行业市场占有率前三的企业分别为晨光生物、莱茵生物、欧康医药,三者市占率合计为6.58%。随着国家政策支持力度加大、社会投资增多、企业业务规模扩大与研发力度加大,到2020年,行业头部企业竞争优势有所增加,前三企业晨光生物、莱茵生物、欧康医药合计占全国植物提取行业市场份额的8.16%,但当前具备优势的重点企业尚未形成行业龙头。

四、发展趋势:需求规模持续扩张,行业集中度不断提升

在政策、经济、社会等多方力量推动与行业所处企业努力研发下,植物提取应用领域的不断深入以及下游产业的兴旺发展将共同拉动我国植物提取行业规模持续扩张。同时,随着下游消费领域对行业生产工艺技术要求不断提高、国内外对行业产品标准不断变化、行业监管更加严格与健全,部分微小企业和新进入企业将被淘汰出局,而综合实力不断强大的重点企业竞争优势不断增加,稳固并抢占更多市场赛道,从而使得植物提取行业的集中度不断提升。

01

发展环境:政策利好与经济增长,驱动行业高速发展

植物提取物是以植物为原料,按照提取产品用途的需要,经过物理、化学提取、分离工序,定向获取和浓集植物中的某一种或多种有效成分且不改变其有效成分结构,最终所形成的产品。植物提取物丰富多样,目前进入工业提取的品种已达300多种。植物提取物是重要的中间体产品,广泛应用于食品饮料、调味品、医药、保健品、营养补充剂、化妆品、饲料添加剂等行业。植物提取行业作为一个蓬勃发展的朝阳行业,随着人类生活水平的提高,回归自然的理念不断增强,食品、医药、保健品和化妆品等日益趋向绿色、天然、无污染的产品,植物提取物在国内外均有巨大的发展空间和市场前景。

植物提取行业产业链上游主要包括自主研发植物提取成套设备及原材料种植,中游主要包括提取及深加工,下游为终端产品的销售,涵盖食品饮料、医药、化妆品等各个领域。

近年来,我国植物提取产业快速发展,对保障人民健康、促进经济发展发挥了重要作用。为进一步促进植物提取行业及其相关产业的发展,我国陆续发布多项政策。

其中,2020年1月由国家工信部、生态部、卫健委、药监局联合发布的《推动原料药产业绿色发展的指导意见》提出,要推广高效提取纯化、绿色酶法合成、微通道反应等绿色工艺,突破一批关键核心绿色技术,培育一批高质量创新型企业。原料药是药物制剂生产的前提,在医药产业链的各个环节中,扮演的是基本制药工业原材料的加工制造角色,而植物提取是生产原料药的主要方式之一,因而国家政策对原料药产业的大力支持也将推动植物提取行业的发展。

2022年3月由国务院发布的《“十四五”中医药发展规划》中指出,鼓励中药材产业化、商品化和适度规模化发展,推进中药材规范化种植、养殖;要加快中药制造业数字化、网络化、智能化建设,加强技术集成和工艺创新,提升中药装备制造水平,加速中药生产工艺、流程的标准化和现代化;重点发展中医药健康服务业,丰富中医药健康产品供给,以保健食品、特殊医学用途配方食品、功能性化妆品、日化产品为重点,研发中医药健康产品。该项政策对植物提取产业链的上、中、下游行业发展都提供了重要支撑。

2022年5月国务院颁发《“十四五”国民健康规划》,要求推动医药工业创新发展,鼓励新药研发创新和使用;重点发展健康管理、智能康复辅助器具、科学健身、中医药养生保健等新型健康产品。植物提取作为医药工业领域的细分行业之一,医药工业政策支持也将为植物提取产业提供稳定发展环境,同时该政策对植物提取下游行业中保健产业的支持,也将进一步推动植物提取行业的发展。

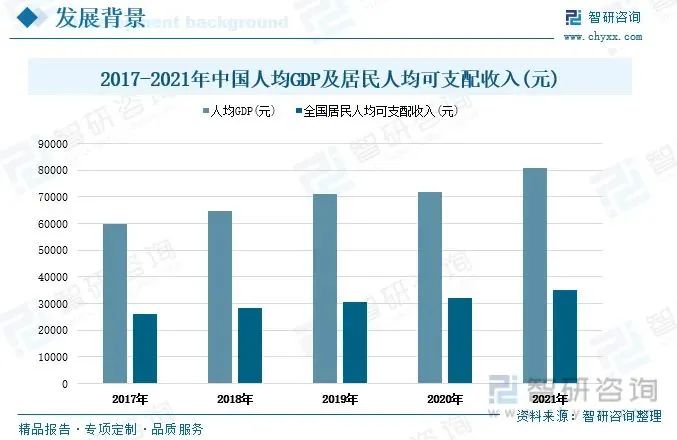

随着中国经济的不断发展,近年来中国人均GDP不断上升,居民人均可支配收入增加,人们的消费能力和生活水平显著提升。在满足基本衣食住行的情况下,人们越来越注重健康状况。根据调查数据显示,近几年中国居民医疗保健支出不断增加,并且保持着未来继续上升的趋势,人们可支配收入中投入医疗保健的比例呈上涨趋势。在经济环境向好和健康意识提升的背景下,人们投入更多关注和资金到医疗健康领域中来。

根据国家局统计显示:2017-2021年中国人均GDP及居民人均可支配收入呈逐年上升趋势。2021年中国人均GDP达到8.1万元,同比增长12.7%。2021年中国居民人均可支配收入为3.51万元,同比增长9.13%,相较2017年增长了9154元。未来经济向好发展的趋势未变,将继续推动社会消费升级,拉动植物提取应用领域如医药、保健品、化妆品、食品饮料等产业的发展,从而为我国植物提取行业的高速发展注入巨大动力。

医药行业作为我国国民经济的重要组成部分,在全国经济不断发展和社会医疗需求高速增长的形势下,近年来我国医药行业市场规模保持稳定增长趋势。据统计,2021年全国医药行业市场规模达到18176亿元,增速为6%,相较2016年医药行业市场规模增长了4882亿元。未来我国医药行业将继续保持增长态势,预计2022年全国医药行业市场规模将达到18539亿元。医药行业作为植物提取的重要应用领域,其良好发展将为植物提取产业提供巨大的发展空间。

相关报告:智研咨询发布的《2023-2029年中国植物提取行业发展动态及投资方向研究报告》

02

发展现状:国内市场规模稳定增长,国外市场需求持续扩张

20世纪70年代,国内部分制药厂开始采用机械设备提取植物成分,但这只作为药品制造的一个生产环节,并未发展成一个独立行业。

90年代中期以后,随着对外开放程度加深,对外贸易开始兴旺,我国植物提取行业才渐渐进入起步阶段。

21世纪以来,由于人民生活水平明显提升、健康意识增强以及环保回归自然趋势的兴起,带动了植物提取产品市场需求的增长,同时受益于更先进的植物提取技术(如酶法提取、超声提取、超临界萃取、微波萃取、膜分离技术等新)的应用极大地提高了生产效率,我国植物提取行业步入快速发展的黄金时期。

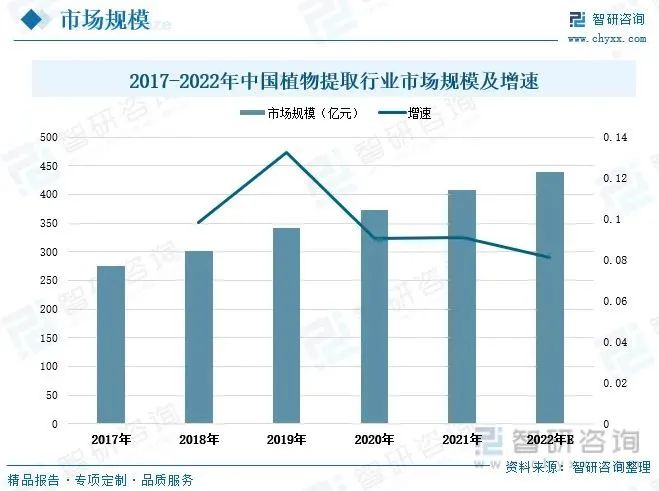

随着国内外植物提取物需求的迅速增长,近年来我国植物提取行业市场规模保持稳定增长态势,由2017年的275亿元增长至2021年的407亿元,期间全国植物提取行业的市场规模增量达到132亿元。预计2022年全国植物提取行业市场规模将达到440亿元。

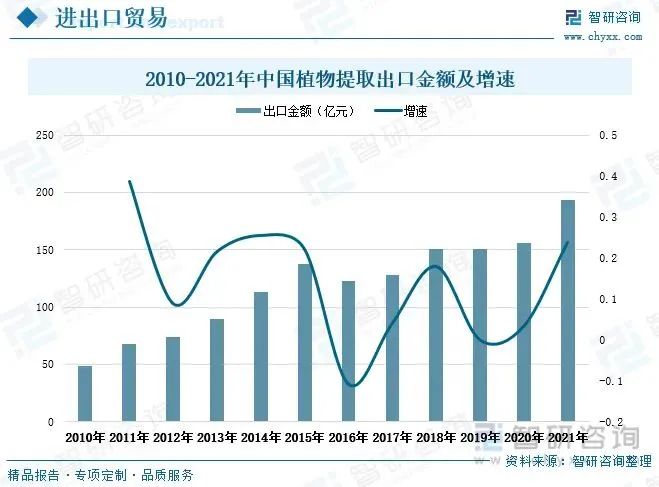

植物提取行业作为一个新兴的行业,在欧美国家率先兴起。凭借丰富的植物资源优势,越来越多的中国企业开始出口植物提取物至欧美国家。近年来由于国外大健康产业发展较为成熟,对植物提取产品需求不断扩大;同时我国依托丰富的植物资源与不断优化升级的提取技术,不断提升全国植物提取物的产量与国际市场竞争优势,2010-2021年我国植物提取物行业出口额整体呈增长走势。2021年,我国植物提取物行业出口额达193.18亿元,同比增长23.83%,其中美国、日本、印度是我国植物提取物的主要出口地区。

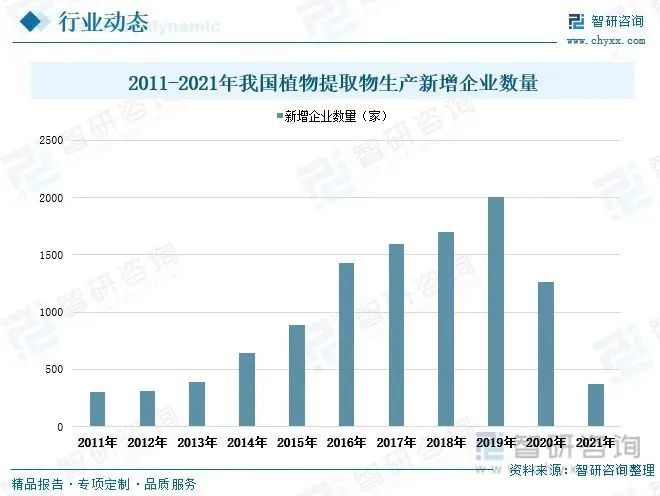

据统计数据显示,2011-2019年期间全国植物提取物生产新增企业数量整体呈迅猛增长的趋势,并在2019年达到峰值2002家。自受新冠疫情影响以来,行业入局者数量有所减少。2021年我国植物提取物生产存续和在业企业数量合计10144家,新注册企业数量下滑至仅为376家,同比减少70.2%。

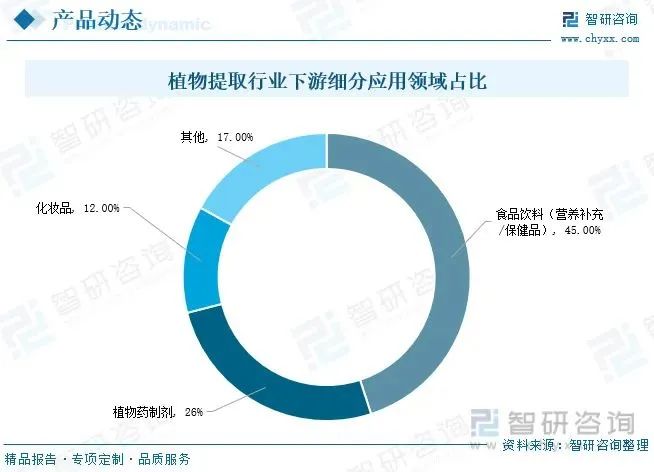

随着天然色素和天然甜味剂等植物源食品添加剂受到消费者的推崇,植物提取行业快速发展成为备受关注的大健康原料行业。从植物提取行业下游应用领域分布格局来看,根据相关数据资料显示,食品饮料(营养补充/保健品)在植物提取行业的应用领域中占比最大,比重高达45%。其次是植物药制剂和化妆品,占植物提取行业应用领域的比重分别为26%、12%。

03

市场格局:市场集中度分散,尚未出现龙头企业

当前我国植物提取行业仍处于快速发展阶段,整体市场集中度分散,尚未出现垄断企业。从行业市场集中度情况来看,2019年全国植物提取行业市场占有率前三的企业分别为晨光生物、莱茵生物、欧康医药,三者市占率合计为6.58%。随着国家政策支持力度加大、社会投资增多、企业业务规模扩大与研发力度加大,到2020年,行业头部企业竞争优势有所增加,前三企业晨光生物、莱茵生物、欧康医药合计占全国植物提取行业市场份额的8.16%。虽然当前具备优势的部分重点企业尚未形成行业龙头,但是随着行业不断发展,未来植物提取行业的市场集中度将逐步提升。

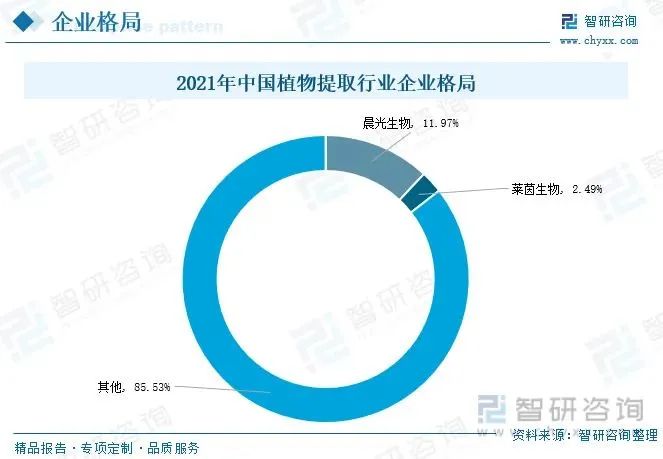

从行业竞争格局来看,由于植物提取细分产品种类多、应用领域涉及范围广阔,虽然部分细分领域出现龙头企业,但大多基于自身业务纵向布局,其植物提取业务的整体市占率并不高,且行业所处大部分企业为中小型规模企业, 故当前行业集中率较低,市场集中度较为分散。按植物提取业务经营收入统计口径测算,2021年晨光生物是中国植物提取行业市占率第一的企业,其市占率为11.97%。其次为莱茵生物,市占率为2.49%。两者合计占全国植物提取行业市场份额的14.46%,相较2020年行业的市场集中度稍有提高。

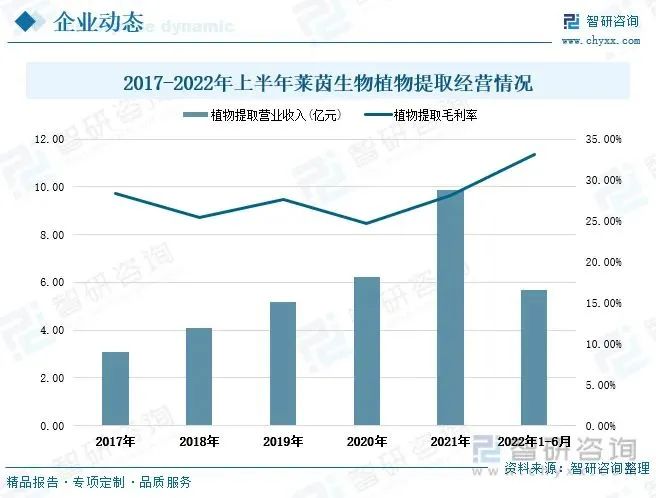

从行业重点企业经营情况来看,莱茵生物作为国内植物提取行业首家上市公司,目前在全球拥有三大生产基地、四大营销中心和五大研发中心,是行业内少数拥有产销一体化及全产业链实力的企业, 主要从事天然健康产品的生产经营业务,专注于植物功能性成分提取领域。当前公司已成功研究开发出300多个标准化植物提取产品,产品包含罗汉果提取物、甜叶菊提取物、工业大麻提取、茶叶提取物及其他保健护肤提取物。近年来公司的植物提取业务经营状况良好,2017-2021年期间,公司的植物提取营业收入保持稳定增长态势,由3.09亿元增长至9.86亿元。2022年上半年,公司植物提取业务营业收入达到5.68亿元。从盈利情况来看,2017-2022年上半年期间公司的植物提取毛利率均保持在25%以上,盈利能力较好,2022年上半年植物提取业务的毛利率达到33.2%。

04

发展趋势:需求规模持续扩张,行业集中度不断提升

1、下游领域发展潜力巨大,行业需求规模持续扩张

一方面,随着居民生活水平的提高、社会健康知识的普及、消费升级以及国家政策对医药业、保健品业、食品添加剂业、化妆品业等下游产业的支持力度加大,未来植物提取行业的下游领域发展潜力巨大,而这将直接拉动植物提取物市场需求规模的增长。

另一方面,由于近年来我国植物提取行业重点企业在生产工艺与技术水平上不断实现创新突破,植物提取物的产品种类不断丰富,使得植物提取应用范围更加广泛,为植物提取行业带来了新的市场需求增长。在政策、经济、社会等多方力量推动与行业所处企业努力研发下,植物提取应用领域的不断深入以及下游产业的兴旺发展将共同拉动我国植物提取行业规模持续扩张。

2、重点企业抢占市场赛道,行业集中度不断提升

由于植物提取产品的开发需要深厚的理论知识和长期的实践经验积累作为基础,产品生产需借用先进提取工艺和设备,因而植物提取行业存在较高的技术壁垒。同时,植物提取物是一类十分重要的中间体产品,其品质直接影响着下游药品、保健品等产品的质量,因此下游企业所处国家或地区通常都会对产品各方面作处严格规定标准,而新进入企业很难满足相应的标准要求,值得植物提取行业存在着较高的市场准入壁垒。

此外,部分头部企业已经凭借先发优势抢占市场赛道,与产业链上下游行业所处重点企业建立了良好稳定的合作关系,这也对新进入企业形成了一定的渠道壁垒。随着下游消费领域对行业生产工艺技术要求不断提高、国内外对行业产品标准不断变化、行业监管更加严格与健全,部分微小企业和新进入企业将被逐渐淘汰出局,而综合实力不断强大的重点企业竞争优势不断增加,稳固并抢占更多市场赛道,从而使得植物提取行业的集中度不断提升。

{kind=link}

在线咨询