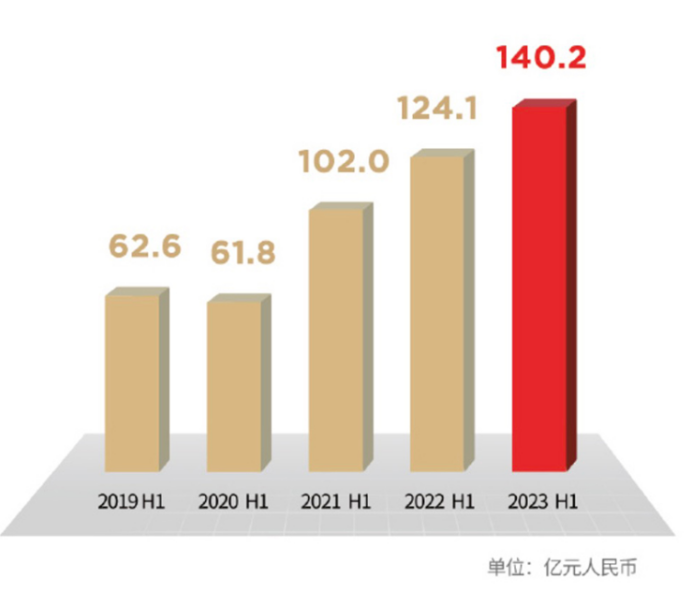

近日,李宁公司披露2023半年业绩报,公司营收为140.2亿元,同比增长12.98%;毛利68.39亿元,同比上升10.29%;毛利率48.8%,同比下降1.2%。业绩变动的主要因素为,电商渠道竞争加剧及其为促进消费增加折扣力度,外加之公司渠道结构调整,使李宁公司当期毛利率下降。

而为了应对外部环境的挑战,去年耐克、阿迪达斯、安踏、特步等一众品牌也纷纷开启低价促销去库存模式,不少品牌更是将高端产品视为新的增长点。

1

运动鞋类优于运动服

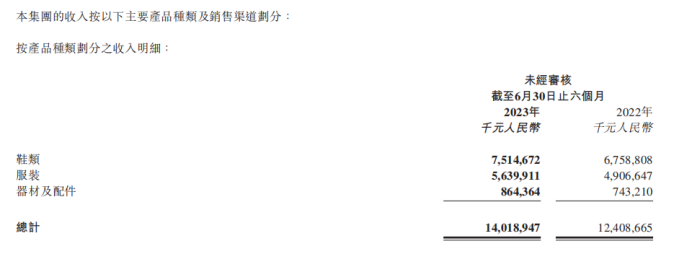

按品类来看,上半年李宁鞋类收入75.15亿元,占总收入比例为53.6%,表现尤为亮眼;服装营收同比增长14.9%至56.4亿元;器材及配件营收同比增长16.3%至8.64亿元,篮球、跑步、健身三大专业品类流水占比达65%,为四年以来同期最高。

可以看到,运动鞋优于运动服,功能性产品依然较为刚需。而在运动用品行业中,鞋类的占比也是考量该公司专业实力的核心标准。显然,李宁在进一步加码鞋类在专业运动品牌中的核心竞争力。

其中,跑步品类流水大幅增长33%,带动占比从20%提升至24%。

一方面得益于2019年李宁公司推出的“䨻(beng)”轻弹科技平台,这一自研平台创造了䨻材料,兼具“高效回弹”与“轻量化”的两大特性,目前这也是李宁代表性的中底材料,该技术广泛应用在李宁的鞋品类上。在鞋类科技中,还包括鞋面科技(防风防水、清凉透气)、中底科技(减震、反弹、支撑)、大底科技(多向、加速、冰面止滑)。

另一方面,持续加码跑鞋赛道,2019年采用“䨻”轻弹科技的“飞电”、“天马”竞速跑鞋;2020年,李宁自主研发了“弜”减震回弹科技,推出“绝影” 弹速跑鞋。2023年上半年,在跑步品类收入占比更高,三大跑鞋核心 IP“飞电 3 Challenger”、“赤兔 6 & 6 PRO”、“超轻 20”销量分别超 70 万双、220 万双、140 万双。值得一提的是,“飞电 3 Challenger”系列价格段介于560元~770元,而“赤兔 6 & 6 PRO”和“超轻 20”系列价格则介于360元~500元之间。可以看到,李宁推出不同系列产品,满足不同消费者对不同价格段、不同款式设计的需求。

同时,下半年将围绕入门选手推出全新系列产品,以此提升李宁在跑步装备上的专业口碑。即将开幕杭州亚运会、各地开跑的马拉松赛事,将是今年体育运动类品牌不能错过的营销契机。

另外,运动品牌在跑鞋市场早已开启中底科技的角逐,安踏、特步、匹克等运动品牌也在不断推出跑鞋新品,强调跑鞋的中底科技。相较跑鞋品类在蒸蒸日上不同的是,因为外部竞争加剧叠加公司内部窜货,篮球品类上半年流水增长为6%,略低于管理层预期。

2

发力童装业务见成效?

上半年童装业务表现也值得重点关注。

李宁的童装品牌李宁YOUNG围绕专业运动童装的策略定位,重点布局篮球、跑步、足球等品类探索更多的增长空间。报告期内,李宁YOUNG零售流水提升达到20%至30%中段,同店销售增长达10%至20%低段。截至2023年6月30日,李宁YOUNG业务共有店铺1281间,同比净增106间。

图源:官网

相较国内一些运动品牌的童装业务小10亿、15亿体量而言,李宁的童装业务相差一大截,虽然李宁也是较早涉及童装业务,但一直走的颇为艰难,最初李宁KIDS采取的是品牌授权合作模式,也就是将品牌授权给第三方运营,该童装业务运营的好坏完全取决于第三方平台,但品牌授权模式风险性较小。

但随着童装市场驶入快车道时,这一运营策略没有让李宁的童装业务快速发展,反而远远落后同行。直到2016年在原有授权合同到期,李宁收回童装品牌代理权,对童装业务重新规划发展策略,推出李宁青少年品牌李宁 YOUNG。在线上店铺中,liningkids热销前三的分别为老爹鞋、篮球鞋及速干T恤。

2022年3月,李宁体育更是成立童装公司,注册资本高达2.5亿,加速儿童业务的发展步伐。例如,为了与年轻消费者形成更多的深层次链接,李宁品牌还与中国中小学生篮球联赛达成10年的长期合作,加强布局青少年专业运动产品线。同时今年3月,李宁CBA全明星赛为契机,以篮球系列产品上新为抓手,李宁儿童与抖音电商超级品牌日合作。

种种动作,都彰显了李宁进攻童装市场的决心。不过,李宁能否在童装市场拓展新的战场,还有待时间的考验。

{kind=link}

在线咨询