随着我国新生婴幼儿数量的进一步急剧下降,婴幼儿配方奶粉的增长变得愈发乏力。今年上半年,行业的“风向标”---CBME孕婴童展图上参展的奶粉企业也明显少于前几年,除了贝因美、完达山、光明等少数奶粉品牌外,奶粉展馆大部分展位都被各种营养品、食品品牌所占据。根据尼尔森IQ数据显示,2023年上半年中国婴幼儿配方奶粉行业销售进一步下滑,婴幼儿配方牛奶粉及婴幼儿配方羊奶粉分别同比下滑14.0%及14.7%。

资料来源:观研报告网

往昔叱咤风云的奶业大佬在刚刚过去的2023年上半年集体遭遇利润下滑甚至亏损的尴尬局面。其中,头顶“国产奶粉第一股”光环的贝因美(002570)正逐渐跌落神坛,在集中度较高的婴幼儿奶粉领域,前十品牌的销量之和已经占据82.28%,其它一众品牌只能瓜分所剩不多的份额,贝因美的处境可想而知。临近去年年底,曾经的外资奶粉龙头品牌雅培也宣布将逐步停止中国大陆市场的婴幼儿和儿童营养品运营与销售,仅保留跨境渠道。

国内奶粉上市企业2023年上半年经营业绩(单位:亿元人民币)

| 企业 | 营收 | 增幅 | 净利润 | 增幅 |

| 中国飞鹤 | 97.35 | 0.6% | 16.19 | -28.8% |

| 三元股份 | 42.56 | -0.15% | 2.15 | 131.22% |

| 澳优乳业 | 35.12 | -3.7% | 1.85 | -10.26% |

| 贝因美 | 13.76 | -1.72% | 0.44 | 2.33% |

| 西部牧业 | 5.73 | -7.85% | 0.03 | -74.35% |

资料来源:观研报告网

婴幼儿配方奶粉市场大盘萎缩之势难挡,焦虑的奶粉企业们将触手延伸至成人奶粉市场,将其视为新的增长点。

一、市场下行,总有企业能逆流而上

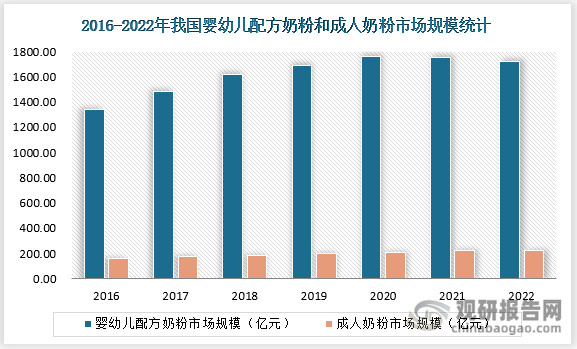

我国成人奶粉的市场规模远远比不上婴幼儿配方奶粉。数据显示,2022年我国婴幼儿配方奶粉市场规模为1720亿元,而同期成人奶粉市场规模仅为225.9亿元,这中间有近8倍的差距。

资料来源:观研报告网

回归到本质,婴幼儿配方奶粉是刚需,我国每年有1500-1700万婴儿出生,但我国的母乳率是世界上最低的,离开母乳的婴儿必须喝婴儿奶粉。反观成人奶粉,妥妥的“非刚需”,尤其是作为基础营养补充剂来说,具有极大的“可替代性”。甚至很多消费者提到成人奶粉,更多的是为了送礼,据《成人奶粉消费洞察》数据显示,从全年的消费高峰来看,像中秋节、春节等节日前夕,礼盒装的成人奶粉会迎来爆发性的增长。

中国的成人奶粉市场长期由国际品牌主导,进口奶粉凭借着奶源地、品质、营养研发等方面形成的壁垒和优势,占据了较为有利的市场地位,包括2018年通过Metcash的线下商场渠道进军国内市场的澳得瑞、与中国农垦(集团)总公司旗下的中国农垦控股上海有限公司建立战略合作伙伴关系的A2、成人奶粉“蓝胖子”出名的Maxigenes(美可卓)等。伴随着入局品牌的增加,曾经一度被认为“叫好不叫座”的成人奶粉,如今也开始热闹起来。

尤其是在2020年,奶粉行业刮起一阵“成人奶粉”风。伊利在天猫首发上市了首款成人羊奶粉“倍畅”、蒙牛雅士利推出获得免疫力保健品认证的“特康力”、美赞臣推出了“致沛中老年高钙奶粉”、雀巢推出功能性食品“怡养氨糖钙奶粉”等。根据天猫国际数据显示,近三年成人奶粉新增入驻品牌20多家。截至2023年初,入驻品牌数量突破100家,在售商品突破2500余种。其中,伊利、蒙牛、飞鹤、澳优、雅培、君乐宝、光明、认养一头牛等国内外知名乳业品牌无一掉队。

值得注意的是,这也给了民族品牌一些机会。不同于婴幼儿奶粉,包括中老年奶粉在内的成人奶粉消费者品牌忠诚度相对较低,一来,并不是所有成人都适合喝奶;二来,同样是喝奶,成人更偏好时尚便捷的液态奶,因此长期以来,成人奶粉本身并未受到重视,消费者在狭窄的领域并没有太多选择。比如天猫中消费者评价“德运口感像夏进”,“美可卓味道是不是跟伊利蒙牛差不多”,因此,在保证营养安全的基础上,如能塑造独特卖点,着力打造生活方式,国产成人奶粉品牌未来可期。

二、营养成分重要,但不是唯一的选择

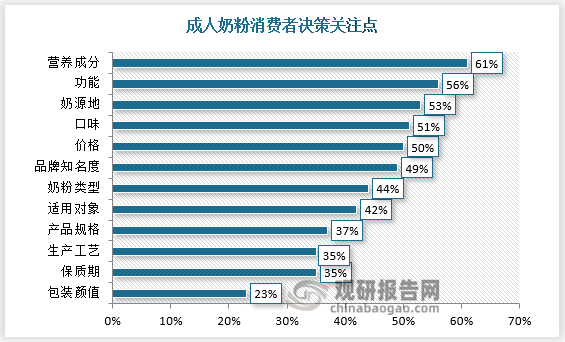

关于成人奶粉,消费者最重视的是营养成分,其次是功能、奶源地和口味等。

资料来源:观研报告网

根据观研报告网发布的《中国成人奶粉行业发展趋势分析与投资前景预测报告(2023-2030年)》显示,相较于婴幼儿配方奶粉,成人奶粉消费群体往往因为不同性别、不同年龄阶段而有着不同的具体需求。其中,中老年人群体是成人奶粉的消费主力军,他们大多患有心血管疾病、骨质疏松、三高、肠胃不适等常见的健康问题,因此更加偏好富含硒元素、益生菌、A2酪蛋白和乳铁蛋白等成分的产品;女性消费者对于奶粉除了基础营养补充需求外,希望能够增加助眠、美容养颜、减肥瘦身等特定功效追求,因此更加偏好脱脂、无糖、胶原蛋白、叶酸、虾青素等美容、孕期等特定女士需求成分;学生群体处在成长阶段,营养补充,骨骼发育、智力开发和视力保护是他们主要追求的功效,相应的也更看重富含高钙、A2酪蛋白的成分,以及叶黄素、DHA等有助于视力保护和智力开发的成分。但仅提营养成分,很容易找到替代品。想补钙,可以吃大豆、鱼虾贝、海带、坚果;想补维生素A,可以吃胡萝卜、西兰花、鸡蛋、动物肝脏;想要蛋白质,可以吃海参干、豆腐皮、黄豆、花生,等等。要想扩大成人奶粉市场,亟需找到营养之外的其他诉求。

女士奶粉vs其他成人奶粉对成分的偏好度

| 成分 | 女士奶粉 | 其他成人奶粉 |

| 高钙 | 55 | 101 |

| 脱脂 | 130 | 100 |

| 无糖 | 224 | 98 |

| 胶原蛋白 | 特定成分 | - |

| 叶酸 | 特定成分 | - |

| 虾青素 | 特定成分 | - |

资料来源:观研报告网

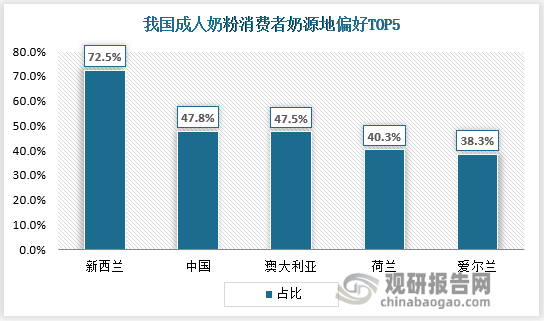

因此奶源地、口味和价格等也是企业关注的重点。从奶源地来看,新西兰素以“绿色”著称,拥有1.2万个天然牧场,总面积超过1100万公顷,凭借良好的自然条件,成为最受欢迎的奶源地,偏好率达72.5%,吸引了伊利、蒙牛、光明等中国乳企在此开设海外分厂;

资料来源:观研报告网

从口味来看,对于成年人来说,品牌依赖度并不高,哪款产品在口感上更胜一筹可能更容易被人青睐。就像消费者更容易被口味新奇的食物所吸引,而口感好的产品才能让人回购。

从价格来看,成人购买奶粉更加看中性价比,100元以下的产品销量规模最大,具体来看,销量占比超8成,销售额占比超7成;结合包装考虑的话,牛奶粉大包装增长更快,尤其是150-200元价格段产品,销量增速超一倍。

三、小众不小,是机会也是陷阱

聊完消费者,再来看看企业的动向。

当前,成人奶粉企业大多还是以牛奶粉为主,例如,雀巢、伊利、蒙牛、君乐宝、飞鹤、完达山、圣元、宜品等均以牛奶粉为主营业务。但近年来,以牦牛奶、骆驼奶、绵阳奶、驴奶等为代表的小众奶持续走红,多元化需求促使该领域不断发展。《2020天猫成人奶粉行业趋势报告》显示,牛奶粉占据近半壁江山,骆驼奶粉涨势迅猛,提升幅度超过300%,羊奶粉成为选购主流人数渗透率近80%,绵羊奶粉极具发展潜力。

洞察到这一趋势,众多乳企开始为成年人打造小众奶粉,头部乳企中蒙牛推出了益生菌配方驼乳粉,澳优也推出了骆驼奶粉。从近几年企业的动作来看,小众奶粉在奶源布局、市场营销、品牌建设等方面,的确有很大的进展,被更多的消费群体熟知,但这个市场基础还是非常薄弱。

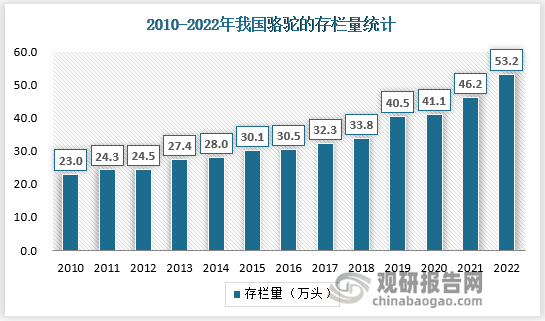

最大的制约因素就是奶源,以骆驼奶为例,一来,骆驼奶产量少。处于产奶高峰期的奶牛1天的产奶量在25~40公斤左右,羊1天的产奶量是7-8公斤,而一峰哺育期的母骆驼日产奶仅有1.5~3.0公斤。其中大部分骆驼奶需喂养幼驼,剩余的少量骆驼奶供人类食用,这是人类与幼驼的“口中夺食”。尽管国内骆驼存量不断递增式突破新高,但其存栏量基数较低,当前我国仅有53.2万峰骆驼,总数十分有限;二来,在草原上,大部分牧民的生活具有流动性,这种流动性不便于驼乳制品企业对骆驼奶的采集,骆驼取奶时不像奶牛那样容易合作;三来,骆驼养殖起点较低、基础薄弱,呈散养或半散养状态,未形成规模化养殖。

资料来源:观研报告网

由于奶源稀缺,骆驼奶粉、牦牛奶粉等小众奶粉的定价普遍远高于牛奶粉。其中,淘宝上一款“蒙牛正宗骆驼奶粉”售价398元,仅300克;“谷掌柜骆驼奶粉”300克售价298元;而一款哈萨克斯坦进口驼奶粉3罐高达1317元,券后价927元。

可以预期的是,随着乳制品消费逐渐走向多元化,以及个性鲜明的90/95后的消费力扶摇直上,“小众奶”则为消费者提供了新选择,无论是出于尝鲜还是补充营养等目的,“小众奶”都可以满足消费需求,符合对于乳制品的多元化期待。这意味着未来成人奶粉或将继续在品类细分上发展,尤其是羊奶粉、骆驼奶粉目前涉足的品牌还不是很多,企业还有较大的发展空间。

{kind=link}

在线咨询