近日,Fastmarkets常驻专家经济学家Patrick Cavanag分析了伦敦纸浆周(LPW)的三个关键观点,并就2024年纸浆价格的影响分享了其独特看法。

在中国纸浆价格回升的背景下,市场一年多来首次出现上行风险。中国下半年的旺季需求和补库存行为使得中国纸浆的净价格超过了欧洲和北美。虽然西半球的价格预计短期内仍会上扬,但中国市场的走势仍有不确定性,因为季节性需求可能在年末降低。

以下是作者对LPW的三个关键讨论点的总结,以及对2024年纸浆市场的影响的预判。

一、中国纸浆市场需求激增

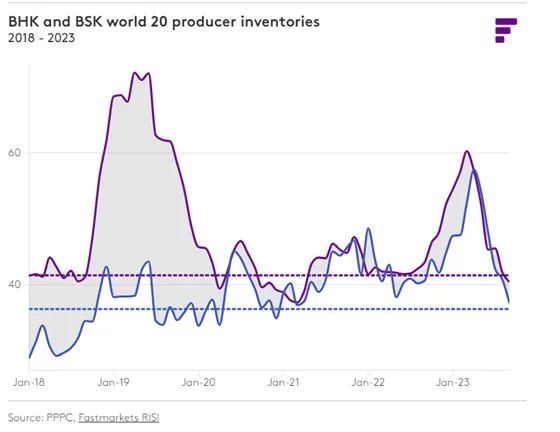

纸浆市场在过去一年经历了巨大的变化,主要受到中国需求的影响。漂针浆(BSK)生产商的库存在第一季度达到历史最高水平,但在第二季度和第三季度迅速下降,到九月份基本平衡。这一过程中,需求和供应两方面都起了重要作用。

一方面,中国国内消费的复苏促使买家增加库存,而纸浆价格的低廉吸引了更多的中国进口。另一方面,纸浆生产商为了适应市场状况,全年减少了超过140万吨的产量。这样,生产商的库存得以有效降低,市场的供需关系也得到了改善。

二、产能关闭影响纸浆市场

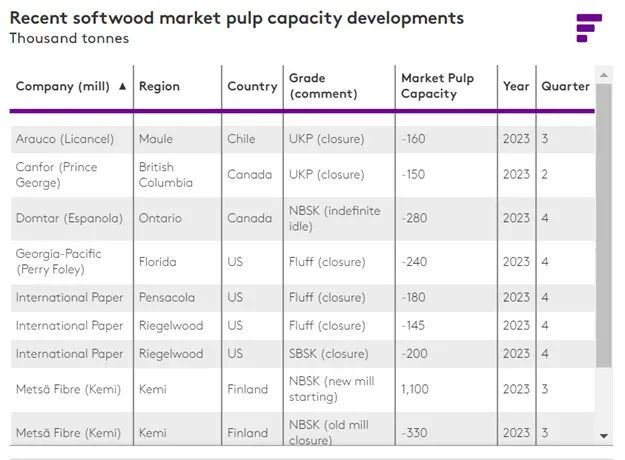

由于永久性和无限期的产能关闭,全年针叶木浆市场的供应面受到了影响。这些关闭涉及北美的6条商品浆生产线和芬兰的一家工厂,共减少了160万吨的商品浆产能。这些商品浆包括北方漂针浆(NBSK)、南方漂针浆(SBSK)、未漂白针浆(UKP)和针叶绒毛浆。

关闭工厂的主要原因是木纤维供应的长期和短期压力,北美纸浆资产更新换代、高利率,美国和欧洲的纸浆、纸张市场五个季度周期性衰退等因素。

大多数参会者一致认为,只要这些因素持续存在,进一步关闭的风险就仍然很高;然而,关闭的后果是芬宝凯米新工厂的投产(该工厂于9月在芬兰开始生产),但目前新增的产能已被有效抵消。

三、BHK纸浆市场保持稳定

与BSK市场相比,2023年BHK市场的供应中断较少。BHK市场的产能是BSK市场的1.5倍以上,但意外停机的情况较少。BHK市场目前没有宣布2023年的任何永久关闭。全球BHK发运量增加,BSK发运量减少,表明纸和纸板生产商更倾向于使用成本更低的BHK来替代BSK。这种替代模式在全球平均配料份额中持续发展。

四、全球纸浆市场展望

展望2024年,全球纸浆市场似乎将以更健康的基础进入新的一年。由于2023年市场上的库存过剩已经消化,供应方可能会受到工人罢工、自然灾害或机械故障等意外因素的影响。此外,新商品浆产能的投资周期也接近尾声,仅有一个大型项目计划于明年开工,另一个项目将于2025年开工。

高利率带来了进一步关闭不良资产的风险,也阻碍了新项目的开发。尽管2023年供应管理成功,且2024年供应形势趋紧,但也存在上行风险,纸浆生产商仍然面临一个关键问题:需求。

由于中国近期需求季节性减弱,而欧洲和北美的指标依然低迷,目前预计2024年晚些时候才有可能出现自疫情爆发以来从未出现过的情况——欧洲、北美、东亚的需求同步增长。

{kind=link}

在线咨询